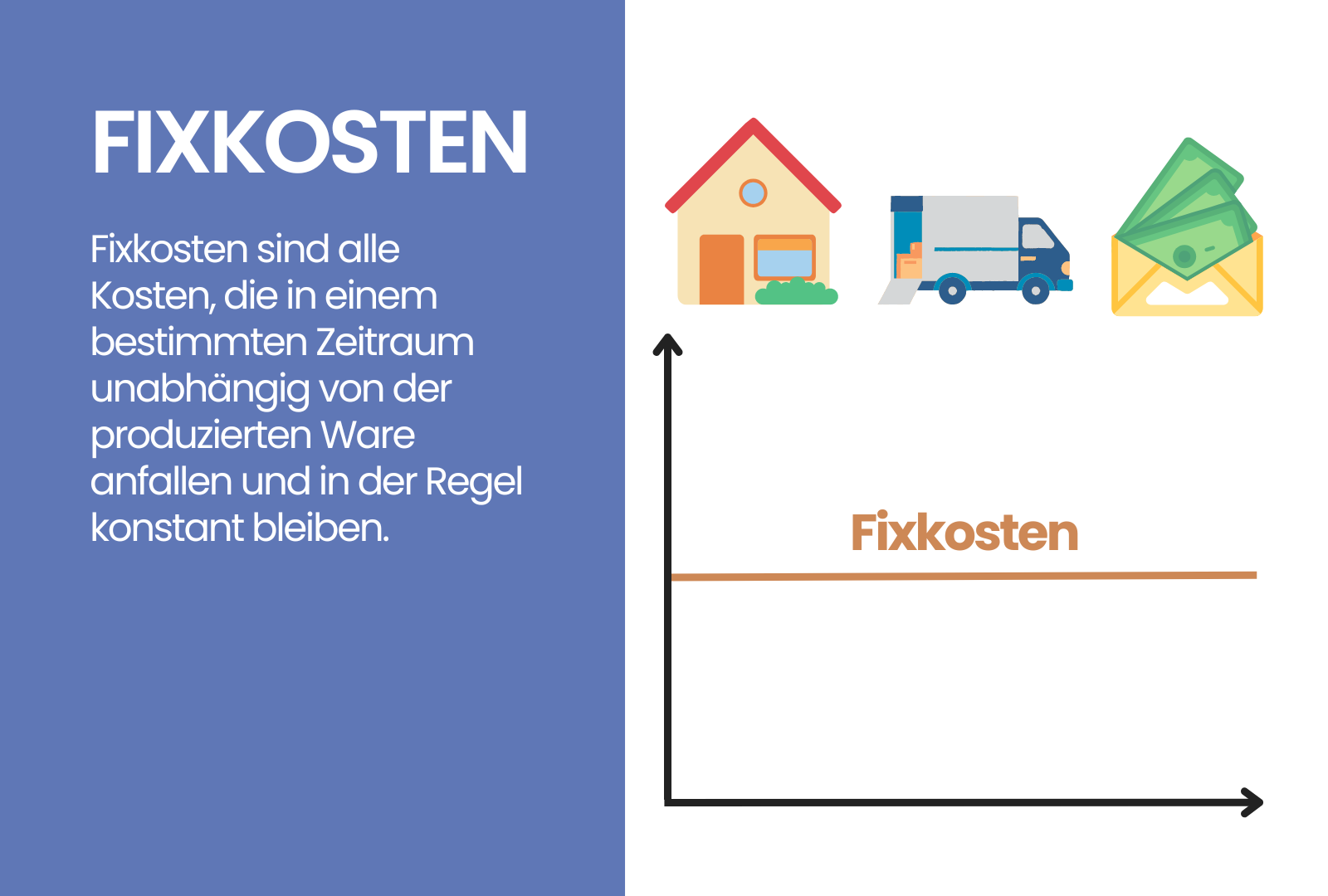

Fixe Kosten bzw. Fixkosten sind alle Kosten, die in einem bestimmten Zeitraum unabhängig von der Menge der produzierten Ware anfallen. Die Höhe der Fixkosten bleibt in der Regel konstant.

Fixkosten – Was man wissen sollte:

- Fixkosten spielen eine wichtige Rolle bei der Berechnung des Deckungsbeitrags.

- Bereitschafts- bzw. Fixkosten gehören zu den Gesamtkosten eines Unternehmens.

- Abhängig von der Branche werden in einem Unternehmen Fixkosten mit verschiedenen Ausprägungen definiert, wie z. B. produktfixe Kosten, produktgruppenfixe Kosten, kostenstellenfixe Kosten, bereichsfixe Kosten usw.

- Achtung: Gemeinkosten und Fixkosten sind nicht dasselbe. Während Fixkosten Gemeinkosten sein können, müssen Gemeinkosten nicht immer Fixkosten sein. Bei Gemeinkosten handelt es sich um Kostenträger, bei denen keine direkte Zuordnung möglich ist. Aus diesem Grund werden sie immer nach einem festgelegten Verteilungsschlüssel verteilt.

Fixkosten Beispiele

Typische Fixkosten wären z. B.

- Mieten oder Pachten von Maschinen und anderen Ausrüstungen

- Gehälter für fest angestellte Mitarbeiter

- Lineare Abschreibungen

- Zahlungen an Lieferanten für Waren oder Dienstleistungen, die regelmäßig benötigt werden

- Kosten für Versicherungen

- Miete oder Pacht für Gebäude

- Abschreibungen auf immaterielle und materielle Vermögensgegenstände

- Zinsen auf Schulden

- Steuern und Abgaben

- Entgelte für die Nutzung von Leistungen Dritter (etwa Telekommunikationsprovider und Steuerberater) usw.

Wissenswert: Strom und Wasser sind sozusagen ein Sonderfall, denn sie können als Fixkosten und auch als variable Kosten anfallen.

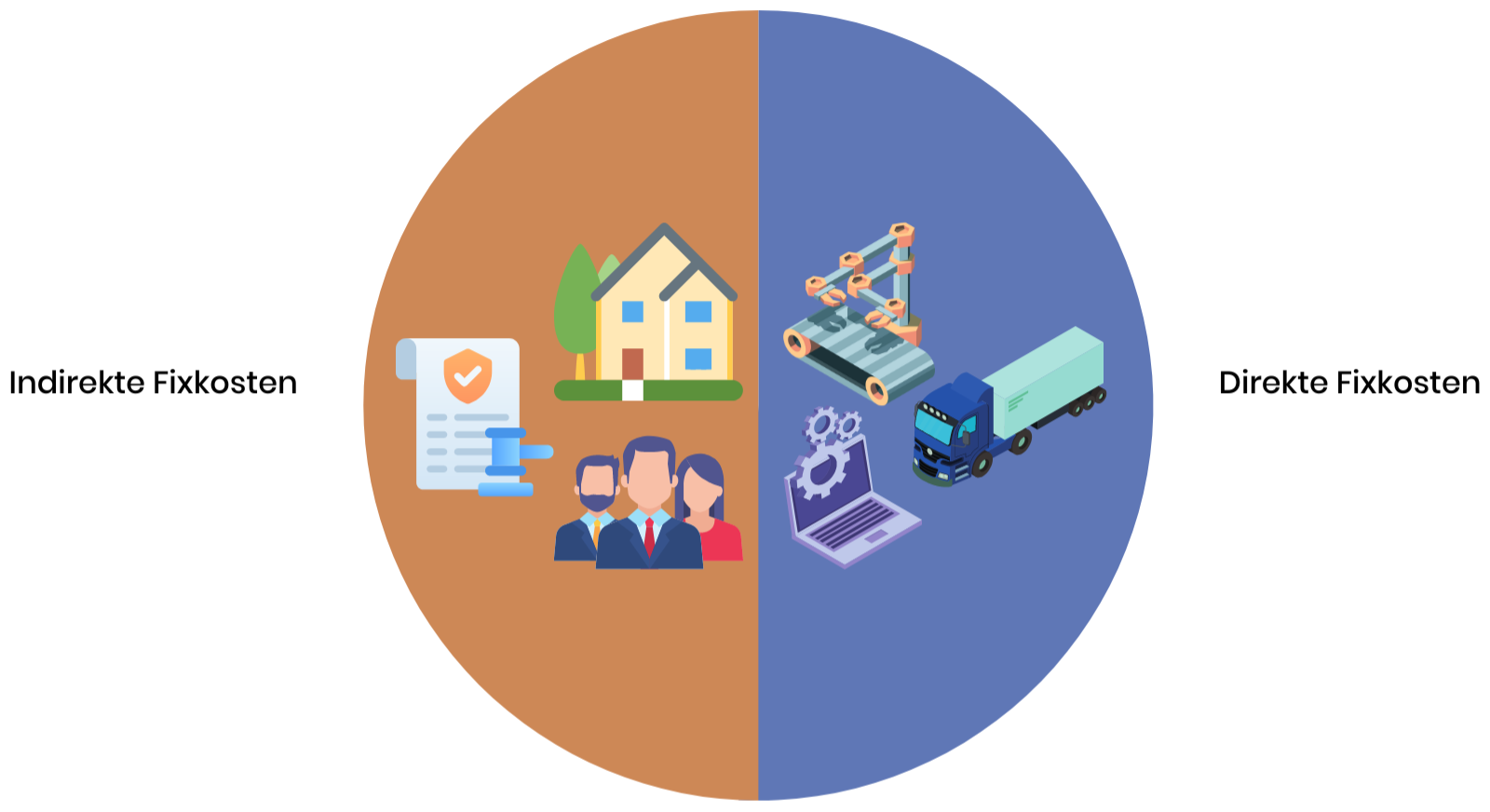

Direkte und indirekte Fixkosten: Die Unterschiede

Fixkosten werden in zwei Kategorien unterteilt: direkte und indirekte Fixkosten.

- Direkte Fixkosten sind Kosten, die direkt mit der Herstellung oder dem Verkauf eines Produktes oder einer Dienstleistung verbunden sind. Beispiele hierfür sind die Kosten für Maschinen, die in einer Fabrik stehen, oder Gehälter von Angestellten, die direkt mit dem Verkauf von Produkten oder Dienstleistungen zusammenhängen.

- Indirekte Fixkosten hingegen sind solche, die nicht unmittelbar mit der Herstellung oder dem Verkauf eines Produktes oder einer Dienstleistung verbunden sind. Beispiele für indirekte Fixkosten sind die Kosten für Verwaltung, Forschung und Entwicklung, Marketing und Absatz.

Was sind sprungfixe Kosten?

Sprungfixe Kosten sind fixe Kosten, die unabhängig vom Umsatz anfallen. Sie entstehen zum Beispiel beim Kauf von Grundstücken, bei der Anschaffung von Maschinen oder bei laufenden Verträgen. In guten Zeiten fallen Sie kaum ins Gewicht, das sieht jedoch anders aus, wenn die Verkaufszahlen des Unternehmens stagnieren bzw. fallen. Dann können sprungfixe Kosten sehr schnell problematisch werden.

Wie werden die Fixkosten eines Unternehmens ermittelt?

Die einfachste Version ist, von den Gesamtkosten die variablen Kosten abzuziehen:

Was ist das “Schichtkostenverfahren”?

Beim Schichtkostenverfahren werden die maximal und die minimal zu erwartende Leistung sowie die Kosten der Löhne einer Schicht in der Herstellung geschätzt. Anschließend wird der Unterschied ermittelt:

1. Schichtleistung = maximale Leistung – minimale Leistung

Schichtkosten = maximale Kosten Gehälter – minimale Kosten Gehälter

Im nächsten Schritt werden die gesamten Kosten der Schicht durch die Anzahl der produzierten Stückzahlen (Schichtleistung) geteilt, um den Durchschnittspreis pro Stück zu erhalten:

2. Schichtkosten / Schichtleistung = Stückkosten

Nun kann von den Stückkosten auf die gesamten variablen Kosten geschlossen werden, indem die Stückkosten mit der Anzahl der tatsächlich produzierten Waren multipliziert werden:

3. Menge produzierter Waren × Stückkosten = variable Kosten

Von den Gesamtkosten wird am Ende das obige Ergebnis abgezogen, um zu den Fixkosten zu kommen:

4. Gesamtkosten – variable Kosten = Fixkosten

Beispiel:

Minimalleistung: Löhne für 20.000 Stück → 88.000 Euro Kosten

Maximalleistung: Löhne für 84.000 Stück → 152.000 Euro Kosten

84.000 Stück. – 20.000 Stück = 64.000 Stück

152.000 Euro– 88.000 Euro = 64.000 Euro

64.000 Euro / 64.000 Stück = 1 Euro/Stück

Im Beispiel zu produzierende Ware: 30.000 Stück

30.000 Stück. × 1 Euro = 30.000 Euro → variable Kosten

Im Beispiel angenommene Gesamtkosten: 76.000 Euro

76.000 Euro– 30.000 Euro = 46.000 Euro → Fixkosten

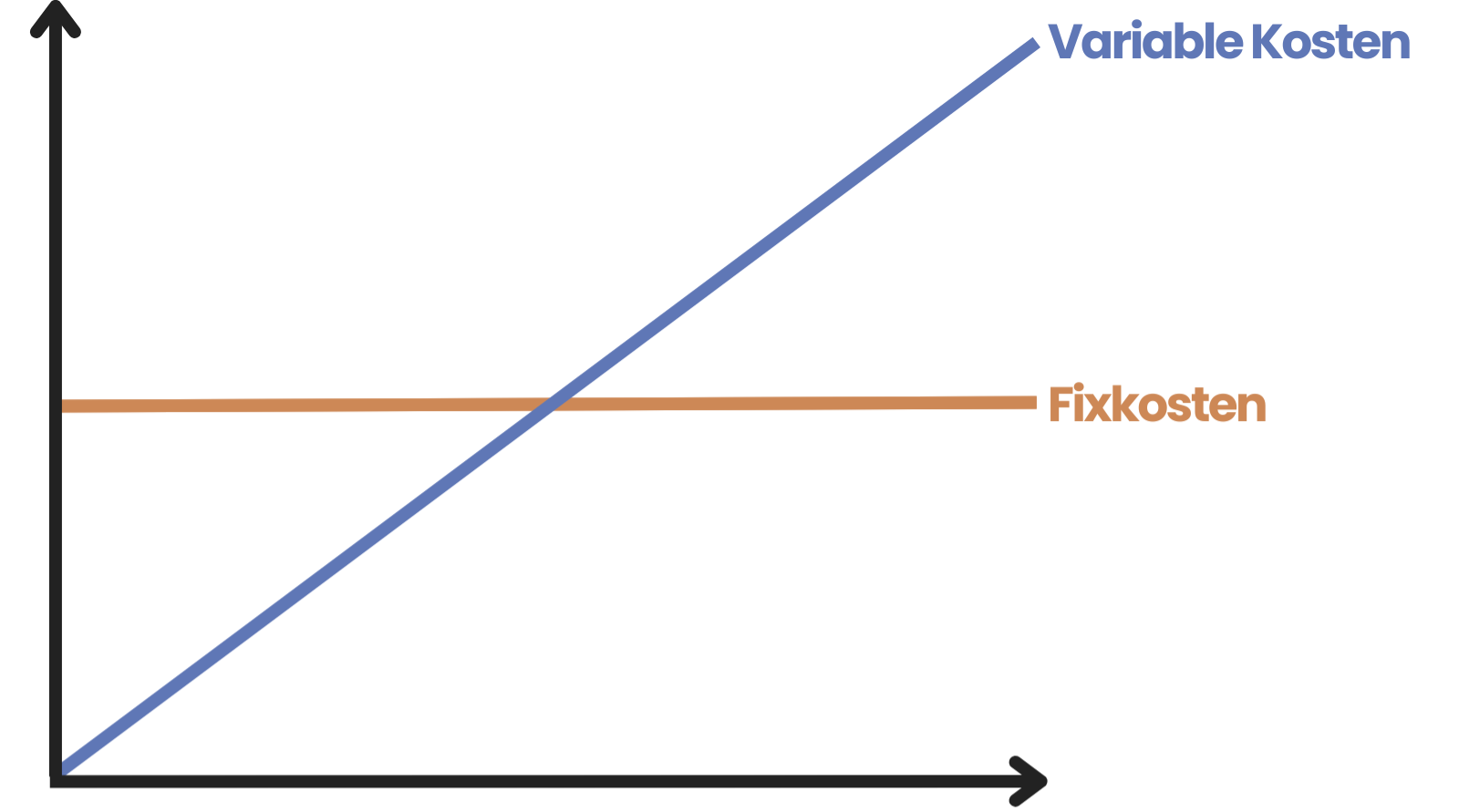

Variable Kosten vs. Fixkosten: Die Unterschiede

Variable Kosten sind z. B. die Ausgaben für den Kauf von Rohstoffen, die für die Herstellung eines Produkts benötigt werden. Je mehr produziert werden soll, desto höher sind die Ausgaben für den Kauf von Rohstoffen. An diesem Beispiel sieht man recht gut, dass die variablen Kosten von der Menge der Produktion abhängig sind.

Was ist der Deckungsbeitrag?

Fixkosten haben eine besondere Bedeutung hinsichtlich des Deckungsbeitrags. Dieser Betrag steht für die Deckung der Fixkosten dem Unternehmen zur Verfügung. Der Deckungsbeitrag ist wichtig, um zu sehen, ob mit dem Unternehmen Gewinne erzielt werden.

Deckungsbeitragsrechnung (Deckungsbeitrag Formel)

Umsatz – variable Kosten = Deckungsbeitrag