Rating, auch Bonitätsbewertung genannt, erfolgt durch Ratingagenturen oder Banken, um die Kreditwürdigkeit von Unternehmen, Ländern, Personen und Finanzinstrumenten zu bewerten. Dabei nutzen sie spezielle Bewertungssysteme, ohne den bewerteten Parteien genaue Werte mitzuteilen. Diese müssen alle geforderten Informationen bereitstellen. Rating dient dazu, das Ausfallrisiko von Krediten einzuschätzen und gibt Investoren Aufschluss über die Bonität der Schuldner.

Mit der Höhe der Ausfallwahrscheinlichkeit nimmt die Bewertung des Schuldners ab. Eine der Folgen ist, dass Schuldner mit einem niedrigen Rating höhere Zinsen für aufgenommenes Fremdkapital zahlen müssen – der Risikozuschlag.

Internes und externes Rating

Im Finanzwesen kann die Beurteilung der Kreditwürdigkeit von Personen oder Unternehmen sowohl von internen als auch von externen Quellen durchgeführt werden.

Internes Rating

Darunter ist die Bonitätsprüfung von Banken bei ihren Kunden zu verstehen. Die Ergebnisse hieraus werden nicht publiziert. Diese Beurteilung der Kreditwürdigkeit hat direkten Einfluss sowohl auf die Kreditbewilligung als auch auf die Konditionen. Auch für die Banken selbst hat ein Rating direkte Auswirkungen. Nach BASEL II müssen diese bei einer schlechten internen Beurteilung mehr Eigenkapital als Kapitalpuffer vorhalten.

Externes Rating

Dazu beauftragen Unternehmen oder andere Schuldner eigenständige Ratingagenturen, die diese Ratings durchführen. Die Ergebnisse dieser Beurteilungen werden generell veröffentlicht. Somit stehen die Ratings Fremdkapitalgebern und Aktionären zur Verfügung. Bekannte Agenturen für Ratings sind Standard & Poor’s, Moody’s sowie der Anbieter Fitch.

Die Rolle des Ratings bei Krediten und Finanzierungen

In der Regel lässt sich für Laien kaum nachvollziehen, wie die Rating-Noten zustande kommen. Das macht es Unternehmen natürlich schwerer, zukünftig ihr Rating zu verbessern. Braucht ein Unternehmen einen Kredit, ist das Rating der Firma Grundlage für die Kreditvergabe. Das bedeutet, vom Rating hängt es ab, ob eine Firma überhaupt einen Kredit bekommt und in welcher Höhe. Natürlich beeinflusst das Rating auch andere Kreditbedingungen, wie z. B. Laufzeit oder Zinsen.

Abhängig vom Kreditinstitut bzw. der Ratingagentur können die verwendeten Bewertungssysteme stark variieren. Während einige amerikanische Standards nutzen, orientieren sich andere am deutschen Schulnotensystem.

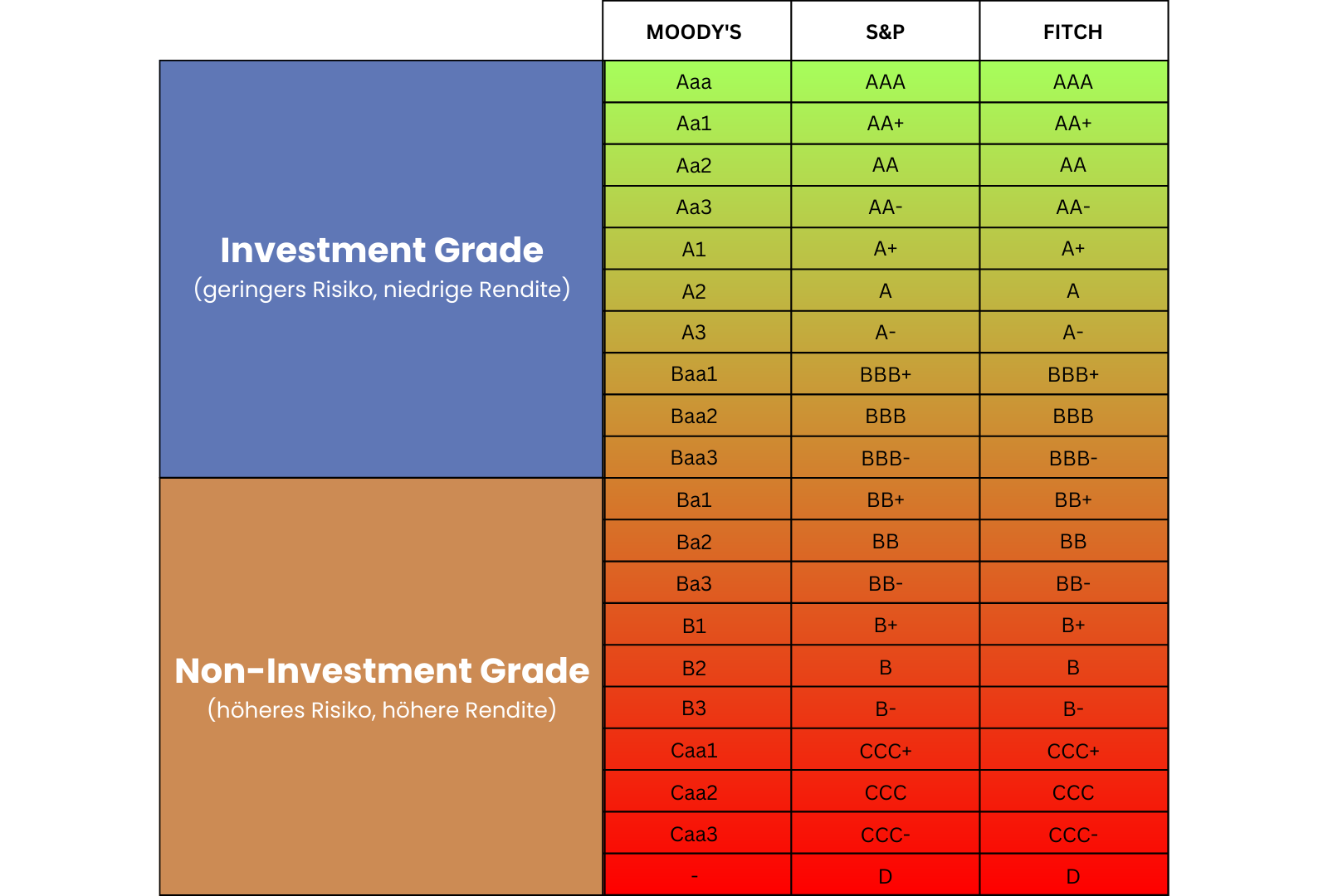

Die verschiedenen Ratingstufen

Die Bonitäts- bzw. Ratingstufen können sich in ihrer Darstellungsform und Berechnung deutlich unterscheiden, denn jede Gesellschaft hat die Möglichkeit, ihre Methoden frei zu wählen. In der Regel greifen die meisten Ratingagenturen für die Darstellung ihrer Ratings auf das angloamerikanische Schulsystem zurück. Dabei steht A für „Sehr gut“. Für den Trader bedeutet das, dass der Emittent über eine hohe Bonität verfügt. Zudem ist das Investment nur mit geringen Risiken verbunden. D steht für ausreichend und bedeutet ein höheres Risiko. Es besteht die Gefahr eines Ausfalls. Auf Note F verzichten die Agenturen in der Regel. In der folgenden Tabelle sind die wesentlichen Ratingklassen der drei wichtigsten Ratingagenturen aufgeführt.

Ratings werden üblicherweise in High Yield (Junk bzw. Non Investment Grade) (höhere Rendite, aber höheres Risiko) und Investment Grade (niedrigere Rendite, aber geringes Risiko) unterteilt. Als Basis für die Kategorisierung dient die Bewertungsskala einer Ratingagentur.

Rating vs. Score

Rating und Score werden oft in einem Atemzug genannt, sind aber noch lange nicht dasselbe.

- Beim Scoring handelt es sich um eine Methode, mit deren Hilfe ein Rating erstellt werden kann. Man kann also sagen, anhand des Scores wird nur die Kreditwürdigkeit beurteilt.

- Beim Rating werden noch weitere Gegebenheiten und Risikofaktoren berücksichtigt. Während Scorings in der Regel in % angegeben werden, wird das Rating als Notenskala angegeben.

Wie kann sich ein Rating auf die Kreditwürdigkeit auswirken?

Ein Rating kann für die bewerteten Institutionen weitreichende Folgen haben. Zum Beispiel, wenn es darum geht, einen Kredit zu beantragen. Es wird nicht nur schwerer, einen Kredit zu bekommen, sondern es müssen auch höhere Zinssätze bezahlt werden.

Des Weiteren wird durch ein schlechteres Rating die Anzahl potenzieller Investoren eingeschränkt. So können institutionelle Investoren (wie z.B. Lebensversicherungen) nur in Finanzprodukte mit einem bestimmten Rating investieren, denn mit den Geldern ihrer Versicherten dürfen sie nicht spekulieren. Das bedeutet, sobald sich das Rating dieser oder jener Finanzprodukte verschlechtert, sind institutionelle Anleger verpflichtet, diese Produkte sofort zu verkaufen. Dadurch kann für betroffene Unternehmen eine Abwärtsspirale entstehen, der sie so schnell nicht mehr entkommen können.

Diese Kriterien können für ein Rating entscheidend sein

Die Erstellung eines Ratings ist aufgrund der komplexen Bewertung und der hohen Anzahl an Informationsquellen äußerst aufwendig. Die Faktoren, die von den Prüfern berücksichtigt werden, hängen von dem zu bewertenden Schuldner oder Finanzinstrument ab. Ziel von Ratings ist es, eine zukunftsorientierte und unabhängige Bewertung vorzunehmen.

| Wesentliche Bewertungsfaktoren bei Unternehmen | Wesentliche Bewertungsfaktoren bei Staaten |

|---|---|

| Finanzielle Leistungsfähigkeit (Kennzahlen: Eigenkapitalquote, Cashflow, Cashflow aus Finanzierungstätigkeit) | Wirtschaftliche Stärke |

| Marktsituation | Fiskalische Solidität |

| Wettbewerbsumfeld und Position des Unternehmens | Staatsverschuldung |

| Betriebsinterne Faktoren | Geldpolitische Stabilität |

| Politische und regulatorische Beeinflussungen | Effizienz staatlicher Einrichtungen |

| Verhalten des Unternehmens bei Auskünften | Bevölkerungsentwicklung |

| Offenheit des Staates gegenüber Informationen |

Fähigkeit des Managements

Wie erfolgreich ein Unternehmen ist, hängt zum großen Teil von der Kompetenz des Managements ab. Aus diesem Grund fließt die Bewertung des Managements auch in das Rating mit ein.

Wie kompetent das Management eines Unternehmens tatsächlich ist, können Bankberater anhand weniger Faktoren beurteilen, wie z. B. anhand der Eindrücke, die der Bankberater bei der Besichtigung des Unternehmens und den Gesprächen mit dessen Führungskräften bekommt. Natürlich spielen auch die Erfahrungen eine Rolle, die der Berater bisher mit der Firma gemacht hat. Dabei überprüft er z. B., ob die Firma die Raten für vergangene Kredite immer zuverlässig gezahlt hat.

Zudem wird der Bankberater prüfen, wie genau die eingereichten Kreditunterlagen ausgefüllt wurden und welche Aussagekraft die aufgeführten Daten haben. Natürlich spielt dabei auch eine Rolle, wie sich ein Unternehmen bisher entwickelt hat. Zusätzlich wird sich der Berater über eine Firma auch über externe Quellen informieren, wie z. B. bei deren Geschäftspartnern, anderen Banken oder anderen privaten Informationsquellen.

Ob ein Unternehmen zukunftsfähig ist oder nicht, hängt nicht allein von der Qualität des Managements ab, sondern auch von einer Reihe weiterer Faktoren ab, wie z.B. die Qualität der innerbetrieblichen Prozesse, das Geschäftsmodell usw. Aus diesem Grund sehen sich Banken die innerbetrieblichen Prozesse sehr genau an, wenn auch in unterschiedlicher Intensität. Folgende Bereiche eines Unternehmens werden von der Bank begutachtet:

- Einkauf

- Unternehmenssteuerung und -planung

- Personalwesen

- Lager und Transport

- Vertrieb und Marketing

- Produktion

- Finanz- und Rechnungswesen

Bei mittelständischen Unternehmen achten Banken insbesondere darauf, ob aus betriebswirtschaftlicher Sicht angemessene Steuerungs-, Planungs- und Kontrollelemente vorhanden sind. Denn diese sind für die erfolgreiche Führung eines Unternehmens unverzichtbar.

Zu angemessenen betriebswirtschaftlichen Steuerungs-, Planungs- und Kontrollelemente gehören: Eine gesetzeskonforme Buchführung, die aktuelle und aussagekräftige Zahlen liefert und die Situation der Firma transparent widerspiegeln. Natürlich dürfen eine Liquiditäts- und Finanzierungsplanung nicht fehlen. Genauso wenig wie eine Ertrags- und Umsatzvorschau. Alles Bestandteile einer angemessenen Unternehmensplanung. Hierbei spielt nicht nur die Aktualität der Zahlen eine wichtige Rolle, sondern auch wie verlässlich sie sind.

Tipp: Bei mittelständischen Unternehmen achtet eine Bank beim Rating besonders auf folgende Faktoren:

- Wie sehr ist das Unternehmen von einzelnen Lieferanten und/oder Kunden abhängig und welche Risiken können infolge auftreten?

- Gibt es Auslandsgeschäfte und wenn ja, wie risikoreich sind sie?

- Gibt es Haftungs- oder Umweltrisiken und wie ist das Unternehmen dagegen abgesichert.

- Wie ist es um die Bonität der Firma bestellt?

- Gibt es ein Ausfallrisiko bezüglich Kundenforderungen.

- Gibt es Anzeichen, dass das Unternehmen gefährdet ist, wie z. B. ein Investitionsstopp oder gerichtliche Mahnverfahren?

Markt- und Wettbewerbssituation

Im Rahmen des Ratings wird von der Ratingagentur bzw. Bank auch die Branchensituation und der Absatzmarkt geprüft, genauso wie die Wettbewerbsposition der Firma und die Wettbewerbsintensität.

Wie gut oder schlecht das Umsatzpotenzial einer Firma ist, hängt zum großen Teil davon ab, wie sich die Nachfrage zukünftig entwickeln wird. Bewegt sich das Unternehmen in einer Branche, bei der mit einer zunehmenden Nachfrage zur rechnen ist, hat es die Firma natürlich wesentlich einfacher, einen Umsatzzuwachs zu generieren. Anders sieht das bei Branchen aus, bei denen die Nachfrage rückläufig ist. Hier kann selbst unter großer Anstrengung oft nur mit viel Glück das bisherige Geschäftsvolumen erreicht werden.

Wettbewerbsfähigkeit

Ratingagenturen und Banken beurteilen auch die Wettbewerbsfähigkeit eines Unternehmens, indem sie sich ansehen, welche Wettbewerbsposition die Firma im Vergleich zur Konkurrenz einnimmt. Die Bank weiß dabei sehr gut, dass Unternehmen mit einer guten Wettbewerbsposition auch in einem hart umkämpften Marktsegment zufriedenstellende, wenn nicht sogar gute Erfolge erzielen können. Wie gut aber die Wettbewerbsposition eines Unternehmens ist, hängt davon ab, wie fortschrittlich die Leistung und die Produkte der Firma sind und welche Qualität diese aufweisen. Daneben spielt natürlich auch deren Preis-Leistungs-Verhältnis eine Rolle, genauso wie die Produktivität der Firma.

Welches Erfolgspotenzial eine Firma hat, hängt nicht nur vom Absatzmarkt und der Branchenentwicklung ab, sondern auch von der Marktmacht, Größe und der Anzahl der direkten Mitbewerber. Hinzu kommt, je mehr neue Wettbewerber auf dem Markt neu dazu kommen, umso schwieriger wird es, dauerhaft gute Preise durchzusetzen und ein stabiles Umsatzwachstum zu generieren. Darum spielt die Wettbewerbsintensität bei der Marktanalyse durch die Bank eine wichtige Rolle.

Finanzielle Situation

Im Zentrum des Ratings steht die Beurteilung der Bonität der Firma. Hierfür werden die Jahresabschlüsse bzw. die EÜR (Einnahmeüberschussrechnung) des Unternehmens ausgewertet und beurteilt. Natürlich sieht sich eine Bank auch die Schulden- und Vermögensaufstellung der Firma an.

Anhand der Bilanzen wird aber lediglich die Vergangenheit des Unternehmens abgebildet. Ob das Unternehmen die Kreditraten tatsächlich begleichen kann, hängt davon ab, wie sich die Firma zukünftig wirtschaftlich entwickelt. Darum werfen Banken einen besonders genauen Blick auf die Erfolgsvorschau der Firma plus die Liquiditäts-, Finanzierungs- und Investitionspläne der Firma. Teilen Unternehmer diese Informationen einer Bank nicht mit bzw. ist das Informationsmaterial nur unvollständig, macht das einen schlechten Eindruck und das Rating wird schlechter ausfallen.

Bisheriges Verhältnis zwischen Bank und Unternehmen

Je länger die Firma mit der Bank eine Geschäftsbeziehung hat, umso besser. Vor allem, wenn sich das Unternehmen dabei als besonders zuverlässig herausgestellt hat. Da macht es dem Finanzinstitut einfacher, die Firma richtig einzuschätzen.

Auskunftsverhalten

Umfassende, aktuelle und verlässliche Informationen sind Grundvoraussetzung, damit sich die Bank ein Bild vom Unternehmen machen kann. Dementsprechend wichtig ist ein transparentes und offenes Informationsverhalten. Das wird von der Bank positiv bewertet.

Bisheriges Zahlungsverhalten

Natürlich betrachtet die Bank auch das bisherige Zahlungsverhalten der Bank. Wurden bisher alle Kredite pünktlich bezahlt? Wurde der Kontokorrentkredit nur teilweise ausgeschöpft oder ist das Firmenkonto ständig im Minus usw.