Ein Rechenschaftsbericht, der auch als Geschäftsbericht bezeichnet wird, informiert die Aktionäre über die finanzielle Leistung des Unternehmens innerhalb des vergangenen Geschäftsjahres. Er enthält eine Zusammenfassung der Jahresabschlüsse des Unternehmens, zu denen die Bilanz, die Gewinn- und Verlustrechnung, die Kapitalflussrechnung und die Aufstellung der Veränderungen des Eigenkapitals gehören.

Der Rechenschaftsbericht ist ein wichtiges Instrument für die Aktionäre, um die Leistung und finanzielle Gesundheit des Unternehmens zu bewerten. Er bietet einen Überblick über die Finanzlage des Unternehmens, einschließlich der Vermögenswerte, Verbindlichkeiten sowie seines Eigenkapitals. Außerdem werden die Einnahmen und Ausgaben des Unternehmens sowie der Cashflow dargestellt.

Der Bericht enthält auch Informationen über die Geschäftstätigkeit, das Management und die Zukunftspläne des Unternehmens.

Warum muss ein Rechenschaftsbericht abgelegt werden?

Mit einem Rechenschaftsbericht muss eine Gebietskörperschaft ihre tatsächlichen finanziellen Verhältnisse (Schulden/Vermögen) offenlegen und transparent darstellen, wie sich ihre Haushaltswirtschaft im vergangenen Zeitraum entwickelt hat. In der Regel werden in einem Rechenschafts- bzw. Lagebericht Sachverhalte aufgeführt, die im Jahresabschluss nur bedingt ersichtlich sind.

Sind Unternehmen verpflichtet, einen Rechenschaftsbericht zu veröffentlichen?

Zwar gibt es keine Verpflichtung für Unternehmen, Rechenschaftsberichte zu erstellen und zu veröffentlichen. Doch müssen bestimmte Unternehmen (unter anderem Kapitalgesellschaften, Versicherungen, Banken und Energieversorgungsunternehmen) ihren Jahresabschluss beim Bundesanzeiger einreichen. In Abhängigkeit zur Größe des Unternehmens wird dieser dort nur hinterlegt oder auch veröffentlicht.

Da viele Aktiengesellschaften ihren Jahresabschluss im Rahmen des Geschäftsberichts veröffentlichen, reichen diese dazu den Bericht dort ein. Der Rechenschaftsbericht muss in diesen Fällen binnen 12 Monaten nach dem Abschlussstichtag eingereicht werden. Maßgeblich zur Fristwahrung ist nicht das Kalenderjahr, sondern das Geschäftsjahr des Unternehmens. Lässt ein Unternehmen die Frist verstreichen, wird das Bundesamt für Justiz informiert und ein Ordnungsgeldverfahren eingeleitet. Neben den rechtlichen Konsequenzen ist hierbei ein erheblicher Imageschaden zu erwarten.

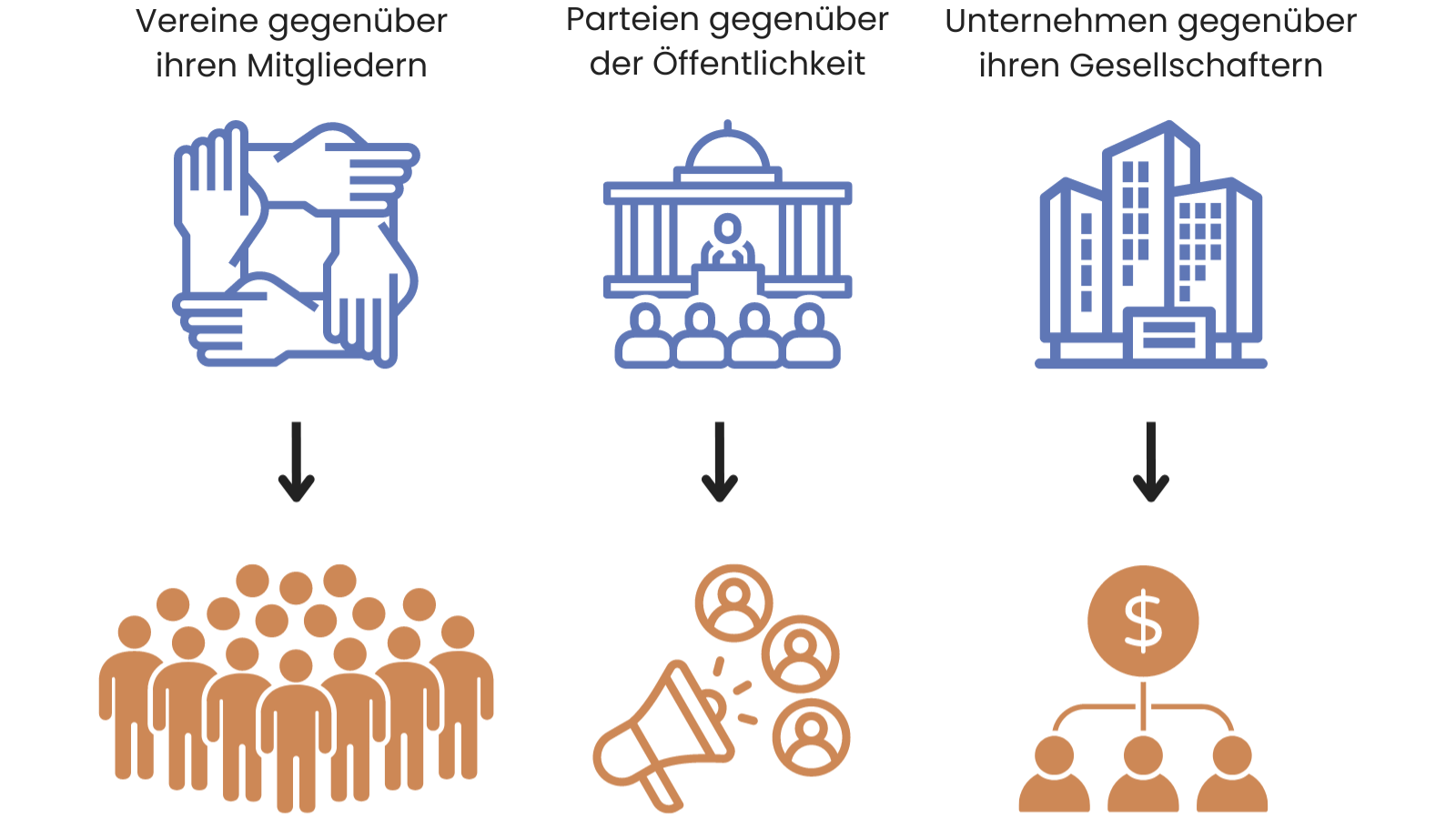

Einen Rechenschaftsbericht müssen folgende Wirtschaftssubjekte abgeben,

- Vereine gegenüber ihren Mitgliedern

- Parteien gegenüber der Öffentlichkeit

- Unternehmen gegenüber ihren Gesellschaftern usw.

Über den Rechenschaftsbericht wird, wie der Namen bereits verrät, nach Satzung oder Gesetz Rechenschaft über das vergangene Geschäftsjahr abgelegt.

Inhalt des Rechenschaftsberichts

Für Unternehmen besteht keine Verpflichtung, einen Rechenschaftsbericht zu erstellen. Daher gibt es dazu keine gesetzlichen Vorgaben. Aktiengesellschaften nutzen jedoch häufig Rechenschaftsberichte dazu, ihren Publizitätspflichten nach den §§ 325 – 329 des Handelsgesetzbuchs (HGB) nachzukommen.

In diesen Fällen muss der Pflichtteil folgende Angaben enthalten:

- Jahresabschluss

- Lagebericht

- Corporate Governance Erklärung

- Bericht des Aufsichtsrats

- Testat des Wirtschaftsprüfers

Jahresabschluss

Der Jahresabschluss ist einer der wichtigsten Bestandteile des Berichts. Er besteht aus der Gewinn- und Verlustrechnung sowie der Bilanz und zeigt, wie erfolgreich das Unternehmen im beschriebenen Geschäftsjahr war. Sowohl Gewinne als auch Verluste werden dargestellt. Der Jahresabschluss zeigt auch die Schulden des Unternehmens sowie die Zusammensetzung von Eigenkapital und Fremdkapital. Viele Aktiengesellschaften müssen aufgrund der Größenordnung zusätzlich einen Anhang erstellen, welcher der Rechnungslegung dient.

Lagebericht

Die wichtigsten Entwicklungen im abgelaufenen Geschäftsjahr sowie eine Prognose für das kommende Jahr sind die Kerninhalte des Lageberichts. Dazu zählen auch Forschungstätigkeiten und andere besondere Ereignisse. Im Lagebericht wird ebenso über die Auftragslage informiert.

Corporate Governance Erklärung

Seit 2002 existiert der „Deutsche Corporate Governance Kodex“. In diesem Verhaltenskodex für Vorstände und Aufsichtsräte werden Grundsätze der Unternehmensführung festgelegt. Das Ziel dabei ist, transparent über die Geschäftsentwicklung zu informieren, um so das Vertrauen in die Geschäftsleitung zu stärken. Der Kodex ist für Aktiengesellschaften vorgeschrieben und in der Erklärung wird bestätigt, dass diesem Kodex gefolgt wurde.

Aufsichtsratsbericht

Der Aufsichtsrat informiert in diesem Bericht darüber, wie im Geschäftsjahr das Geschäft geprüft wurde. Auch die Prüfung des Lageberichts und des Jahresabschlusses wird dargestellt und bestätigt.

Testat des Wirtschaftsprüfers

Mit einem Testat des Wirtschaftsprüfers wird die Korrektheit des Lageberichts bestätigt. Ebenso wird die richtige Darstellung der Entwicklung sowie der Zukunftsprognose bestätigt.

Viele Unternehmen nutzen den Rechenschaftsbericht als Kommunikationsmittel und machen daher weitere Angaben. Er dient insofern auch der Imagepflege.

Zu diesen Angaben zählen:

- Brief an Aktionäre: Meist am Anfang des Berichts richtet sich der Vorstand an die Aktionäre und berichtet über wesentliche Ereignisse und gibt einen kurzen Ausblick.

- Entwicklung unterschiedlicher Geschäftsbereiche: Hierbei können Aktionäre erkennen, in welchen Bereichen das Unternehmen besondere Stärken hat und in welchen Bereichen das Geschäft weniger gut läuft.

- Informationen über Mitarbeiter: Meistens stellen Unternehmen in ihren Rechenschaftsberichten auch die Entwicklung der Mitarbeiter dar. Teilweise wird auch über die Struktur und Qualifikation berichtet.

- Nachhaltigkeit: Umweltschutz und Nachhaltigkeit gehören immer mehr zu den Unternehmensleitlinien. An der Stelle informiert das Unternehmen beispielsweise über Anpassungen in der Produktion oder den Lieferketten.

Bedeutung und Zweck des Geschäftsberichts für Aktiengesellschaften und deren Aktionäre

Der Rechenschaftsbericht erfüllt als transparente Darstellung mehrere Zwecke. Diese kommen sowohl dem Unternehmen als auch seinen Aktionären zugute.

Unternehmen ermöglicht der Bericht, den Aktionären seine Leistungsfähigkeit und seine Pläne für die Zukunft mitzuteilen. Außerdem eröffnet er dem Unternehmen eine Diskussionsgrundlage für einen Austausch mit den Aktionären.

Den Aktionären bietet der Geschäftsbericht einen Überblick über die Finanzlage des Unternehmens, der ihnen helfen kann, fundierte Entscheidungen über ihre Investitionen zu treffen. Der Bericht gibt auch einen Einblick in die Geschäftstätigkeit, das Management und die Zukunftspläne des Unternehmens, was den Aktionären ermöglicht, die langfristigen Aussichten des Unternehmens zu beurteilen.