Eine Abschreibung, auch als Absetzungen für Abnutzung (AfA) bezeichnet, ist die Wertminderung von Vermögensgegenständen über ihre Nutzungsdauer. Gemäß § 253 Abs. 2-4 HGB können bestimmte Vermögensgegenstände des Umlauf– und Anlagevermögens abgeschrieben werden. Darunter zählen beispielsweise Grundstücke, Gebäude, Maschinen oder Fahrzeuge.

In der Buchhaltung wird zwischen planmäßigen und außerplanmäßigen Abschreibungen unterschieden, die den Werteverzehr eines wirtschaftlichen Gutes abbilden. Spezielle Abschreibungstabellen, wie die AfA-Tabellen, geben Auskunft darüber, welche Abschreibungsmethode bei dem entsprechenden Vermögensgegenstand gewählt werden sollte und welche Nutzungsdauer man erwarten kann.

Planmäßige Abschreibung

Die planmäßige Abschreibung erfolgt durch eine gleichmäßige Verteilung der Anschaffungs- oder Herstellungskosten über die geschätzte Nutzungsdauer eines Vermögensgegenstandes. Diese Methode gilt jedoch nur für abnutzbare Vermögensgegenstände des Anlagevermögens.

Außerplanmäßige Abschreibung

Die außerplanmäßige Abschreibung wird bei außergewöhnlicher Wertminderung angewendet. Dies kann verursacht werden durch:

- Fehlinvestitionen

- Technische Beanspruchungen wie Hochwasser oder Explosionen

- Beschädigungen durch Unfälle oder unsachgemäße Bedienung

- Diebstahl

- Unrentabilität aufgrund veralteter Produktionsverfahren

- Gesunkene Marktpreise

Beispiel

Als Beispiel nehmen wir einen Lieferwagen mit Anschaffungskosten in Höhe von 20.000 Euro und einer geplanten Nutzungsdauer von 5 Jahren. Nach 2 Jahren beträgt der Restbuchwert des Lieferwagens gemäß linearer Abschreibung 12.000 Euro. Im 3. Jahr erleidet der Lieferwagen jedoch einen wirtschaftlichen Totalschaden und wird außerplanmäßig abgeschrieben. Der Restbuchwert von 12.000 Euro wird sofort als außerplanmäßige Abschreibung verbucht, wodurch der Lieferwagen vollständig abgeschrieben wird.

Abschreibungsmethoden

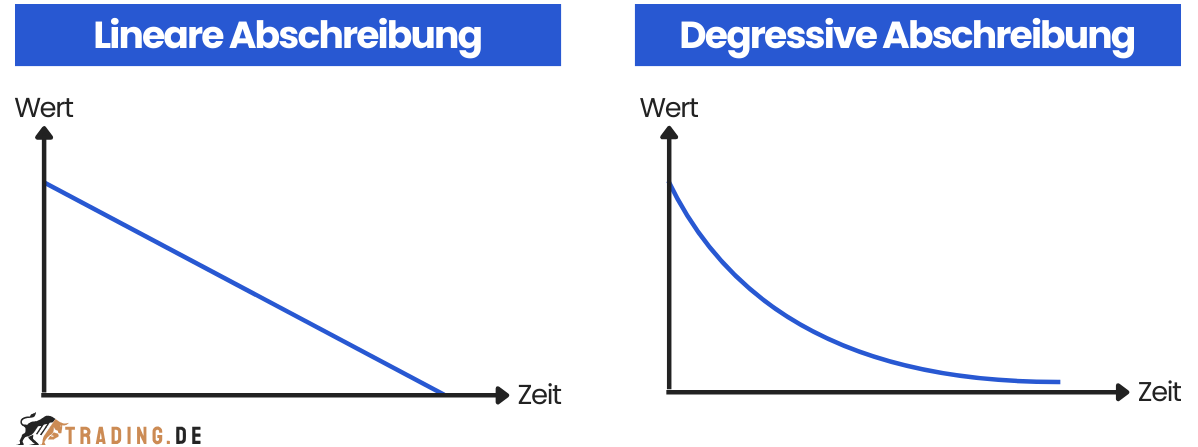

Lineare Abschreibung

Bei der linearen Abschreibung handelt es sich um eine planmäßige Abschreibungsform. Der Wertverlust wird gleichmäßig über die Nutzungsdauer verteilt. Die Formel für die lineare Abschreibung lautet:

Wenn ein Vermögensgegenstand nicht zu Beginn, sondern im Laufe eines Geschäftsjahres angeschafft wird, erfolgt die Abschreibung im ersten Jahr anteilig für die verbleibenden Monate. Bei einem Geschäftsjahr von Januar bis Dezember und einer Anschaffung im Juli würde der Abschreibungsbetrag daher um die Hälfte im ersten Jahr reduziert werden.

Beispiel

Nehmen wir als Beispiel wieder den Lieferwagen mit Anschaffungskosten in Höhe von 20.000 Euro und einer geplanten Nutzungsdauer von 5 Jahren. Der Wert des Lieferwagens wird gemäß der linearen Abschreibung jedes Jahr um den gleichen Abschreibungsbetrag in Höhe von 4.000 Euro (20.000 Euro / 5 Jahre) reduziert. Der Buchwert des Lieferwagens reduziert sich also jedes Jahr um 4.000 Euro, bis nach 5 Jahren der Restwert 0 Euro beträgt.

Hier ist die Tabelle für das Beispiel mit linearer Abschreibung:

| Jahr | Anschaffungskosten | Abschreibung pro Jahr | Buchwert am Jahresende |

|---|---|---|---|

| 1 | 20.000 Euro | 4.000 Euro | 16.000 Euro |

| 2 | / | 4.000 Euro | 12.000 Euro |

| 3 | / | 4.000 Euro | 8.000 Euro |

| 4 | / | 4.000 Euro | 4.000 Euro |

| 5 | / | 4.000 Euro | 0 Euro |

Nach 5 Jahren beträgt der Restwert des Lieferwagens 0 Euro.

Sollte der Lieferwagen nach 5 Jahren weiterhin genutzt werden, hat dieser einen Restwert von 1 Euro in der Bilanz des Unternehmens.

Degressive Abschreibung

Die degressive Abschreibung bedeutet, dass die jährlichen Abschreibungsbeträge im Vergleich zur linearen Methode nicht gleich hoch sind, sondern jedes Jahr um einen bestimmten Abschreibungssatz sinken. Das bedeutet, dass der Wertverlust zu Beginn höher ist und im Laufe der Zeit abnimmt.

Beispiel

Ein Unternehmen erwirbt eine Maschine für 80.000 Euro und entscheidet sich für die degressive Abschreibungsmethode mit einem jährlichen Abschreibungssatz von 20 %. Hier ist ein Beispiel für die Abschreibung über die ersten zwei Jahre:

| Jahr | Anschaffungskosten (Euro) | Abschreibungssatz (%) | Abschreibung (Euro) | Restwert (Euro) |

|---|---|---|---|---|

| 1 | 80.000 | 20 | 16.000 | 64.000 |

| 2 | / | 20 | 12.800 | 51.200 |

Abschreibung von geringwertigen Wirtschaftsgütern (GWG)

Ein Gegenstand gilt als geringwertiges Wirtschaftsgut (GWG), wenn sein Nettoanschaffungswert 1.000 Euro nicht übersteigt, wobei spezielle Abschreibungsregeln gelten:

- Sofortabschreibung: Für Anschaffungskosten bis 250 Euro.

- Wahlweise Sofort- oder Poolabschreibung: Für Anschaffungskosten zwischen 250,01 Euro und 800 Euro.

- Poolabschreibung oder Regelabschreibung: Für Anschaffungs- oder Herstellungskosten zwischen 250,01 Euro und 1.000 Euro.