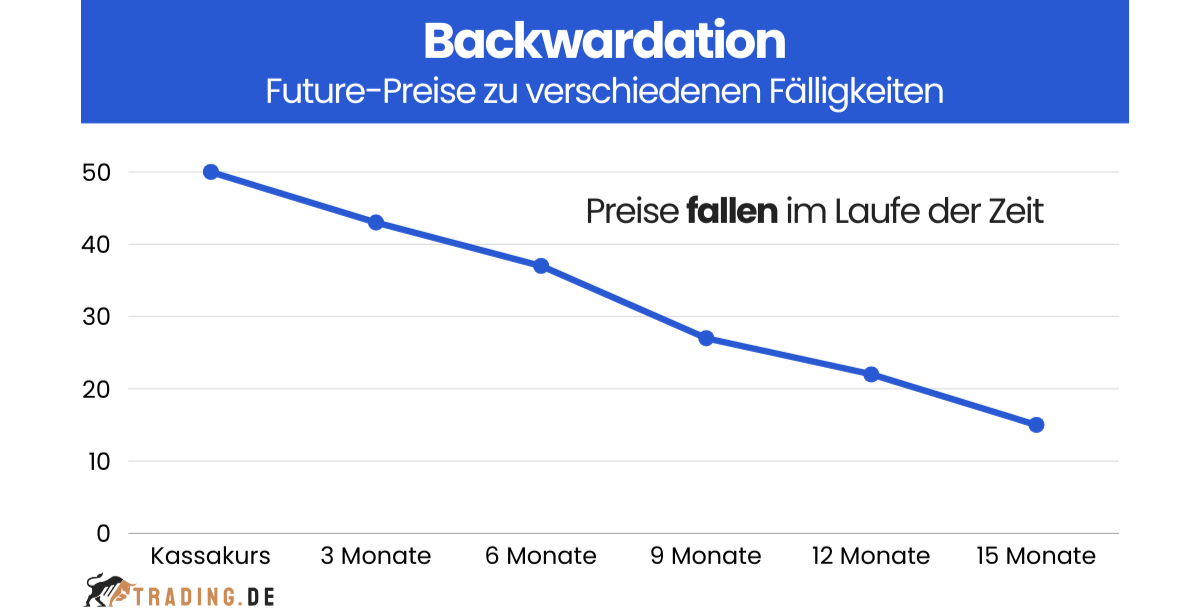

Backwardation ist eine Marktbedingung, bei der der Preis eines Warentermin- oder Futures-Kontrakts unter dem erwarteten Kassapreis bei Fälligkeit des Kontrakts liegt. Diese Bedingung führt zu einer abwärts geneigten Futures- oder Terminkurve (d. h. „invertiert“), da Kontrakte für spätere Termine in der Regel zu noch niedrigeren Preisen gehandelt werden.

Wie funktioniert Backwardation?

In der Praxis ist der erwartete künftige Kassakurs nicht bekannt. Der Begriff „Backwardation“ kann sich auf eine „positive Basis“ beziehen, die auftritt, wenn der aktuelle Kassakurs über dem Futureskurs liegt. Dies bedeutet, dass der Markt eine Situation widerspiegelt, in der sofortige Lieferungen teurer sind als zukünftige.

Ursachen und Auswirkungen von Backwardation

Backwardation tritt auf, wenn die Differenz zwischen dem Termin- und dem Kassakurs geringer ist als die Carry-Kosten (wenn der Terminpreis unter dem Kassakurs plus Carry-Kosten liegt) oder wenn keine Lieferarbitrage möglich ist, weil der Vermögenswert derzeit nicht zum Kauf verfügbar ist. Diese Situation kann durch Faktoren wie Lagerkosten, Versicherung und Zinsen beeinflusst werden, die alle in die Carry-Kosten einfließen.

Beispiel

Angenommen, der aktuelle Kassapreis für Weizen liegt bei 200 Euro pro Tonne, während der Futures-Kontrakt für den nächsten Monat bei nur 190 Euro gehandelt wird. Dies zeigt Backwardation an, da der Futures-Preis niedriger ist als der aktuelle Kassapreis. Die Terminkurve zeigt in diesem Fall nach unten. Das könnte darauf hindeuten, dass die Preise in der Zukunft sinken werden oder dass der sofortige Zugang zu Weizen wertvoller ist als eine spätere Lieferung.

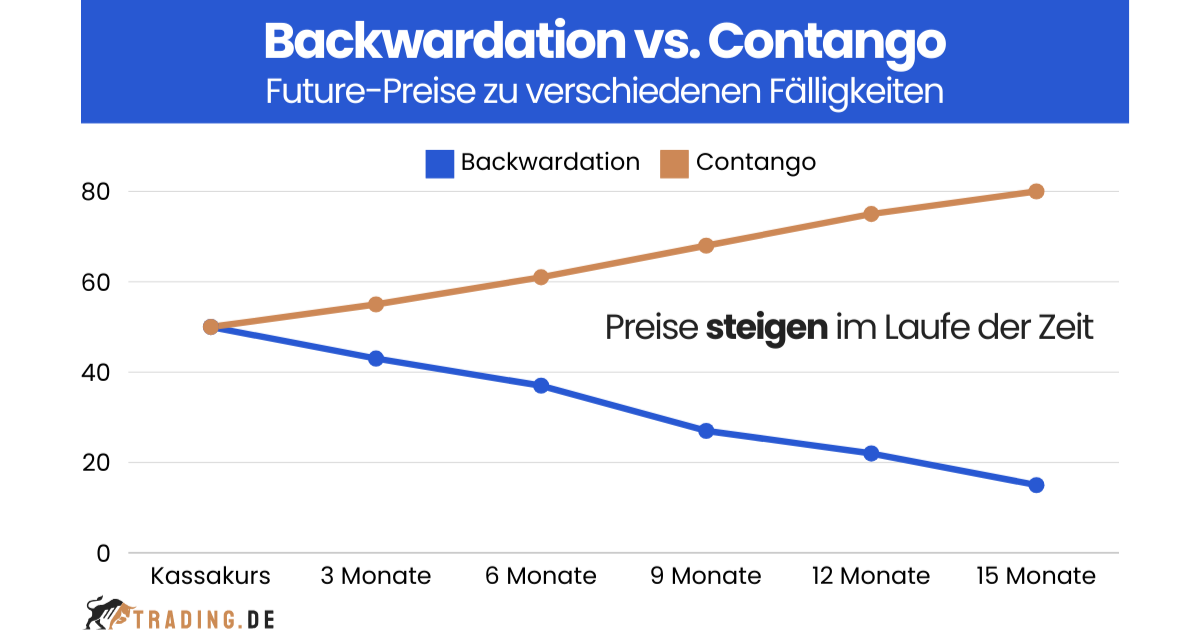

Unterschiede zu Contango

Der Zustand, der der normalen Backwardation entgegengesetzt ist, wird als Contango bezeichnet. Contango beschreibt eine „negative Basis“, bei der der Terminpreis über dem erwarteten Kassapreis liegt. In einer Contango-Situation steigen die Preise mit jedem aufeinanderfolgenden Fälligkeitstermin, was zu einer aufwärts geneigten Terminkurve führt, auch bekannt als Forwardation.

Weiterführende Links