Der Turnaround beschreibt den Umschwung eines Unternehmens in einer ökonomischen Krise aus einer (existenzbedrohenden) Verlustsituation in eine lange andauernde, das Überleben sichernde Gewinnsituation. Allgemein ist damit auch die Herausführung eines Unternehmens aus einer Situation des Verlusts gemeint. Darüber hinaus werden Aktien als Turnarounds bezeichnet.

Turnaround – die Wortherkunft:

- Das Wort Turnaround beschreibt einen allgemeinen Anglizismus für eine Wende, einen Umschwung beziehungsweise einen Wendepunkt, der in der Regel in die positive Richtung tendiert. Innerhalb des angelsächsischen Sprachgebrauches bezeichnet der Turnaround einen Wechsel von einem Status quo zu einer entgegengesetzten Lage.

Turnaround: Überwindung von Krisen und Wirtschaftstrends

Der Turnaround ist dann notwendig, sobald der Erfolg unter ein akzeptables Level fällt. Insbesondere innerhalb der Wirtschaft bezeichnet er das Überwinden einer Krise oder bei einer Kurve den Wendepunkt beziehungsweise eine Trendwende innerhalb der Wirtschaft, im Börsenindex, in Kennzahlen der Finanz, Fundamentaldaten, volks- und betriebswirtschaftlichen Kennzahlen sowie bei Daten von Unternehmen.

Im allgemeinen Sinne wird ein grundlegendes Verbessern von unternehmerischen Daten Turnaround genannt, konkret ist die unternehmerische Rückkehr in die Zone des Gewinns gemeint, welches vorher Verluste verzeichnete. Der Turnaround ist daher innerhalb der Fundamental- sowie Chartanalyse bedeutend.

Die Wirtschaftssubjekte, welche von einer Krise betroffen sind, dazu gehören Unternehmen, andere Personenvereinigungen sowie der Staat inklusive dessen Untergliederungen, sind mittels spezieller Maßnahmen aus der Krisensituation herauszuführen. Ökonomische Maßnahmen, welche auf einen Turnaround abzielen, werden durch das Turnaround-Management eingeleitet. Sie beinhalten in wirtschaftlicher Hinsicht Desinvestition, Kostensenkung, Konsolidierung, Restrukturierung, Reorganisation, Umschuldung und Schuldenerlass.

Organisatorisch können eine Schwachstellenanalyse zum Aufdecken von Schwachstellen, ein Personalabbau (bis hin zu Massenentlassungen) beziehungsweise ein sich verändernden Aufbauorganisation sowie Ablauforganisation in einem Turnaround münden. Sind die Maßnahmen, welche ergriffen wurden, nicht erfolgreich, entsteht eine Insolvenz. Aus organisatorischer Sicht ist es möglich, das Turnaround-Management im Krisenmanagement anzusiedeln. Wenn Gegenmaßnahmen später ergriffen werden, ist es schwieriger, den Betrieb wieder auf die Erfolgsspur zu bringen.

Erfolgreiches Trading mit Turnarounds

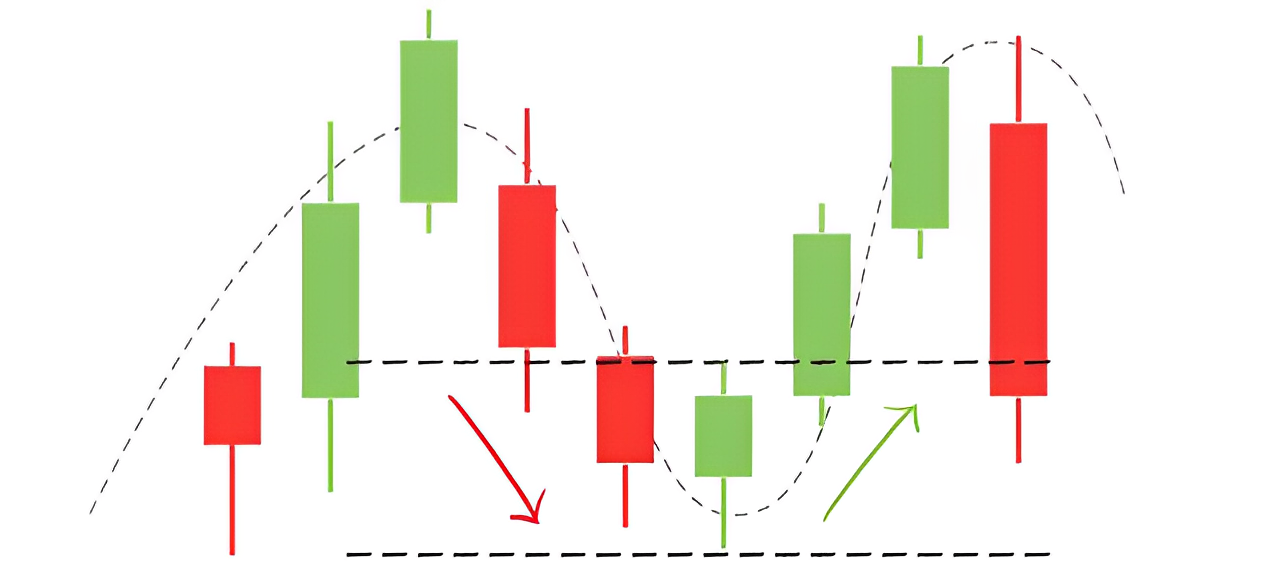

Turnarounds gelten als Unternehmensaktien, welche sich in einer Sondersituation liegen. Diese Phasen haben meistens eine Begleitung durch miserable Geschäftszahlen, die eine Krise widerspiegeln. Das Bild wird häufig durch hohe Restrukturierungskosten verschärft, sodass in zahlreichen Fällen ein Verlust zu verkraften ist. Dementsprechend erfahren die Kurse der Aktien an der Börse ein starkes Drücken nach unten. Wenn jedoch die eingeleiteten Maßnahmen wirken, ergeben sich für Investoren des Turnarounds große Chancen auf einen Gewinn. Der Börsenaltmeister, André Kostolany, beschreibt Turnarounds als Unternehmen, welche eine tiefe Krise haben, Verluste generieren sowie eventuell auch am Rande des Konkurses stehen. Schaffen die Unternehmen jedoch den Turnaround und kehren sie in die Gewinnzone zurück, steigen die Aktienkurse. Weil es an der Börse zu einem Handeln der Zukunft kommt, zeigt sich ein fundamentales „sich entwickeln“ wie der von Kostolany beschriebene Turnaround auf dem Kurschart immer mit einer Vorlaufzeit zwischen sechs und 12 Monaten.

Turnaround Beispiele

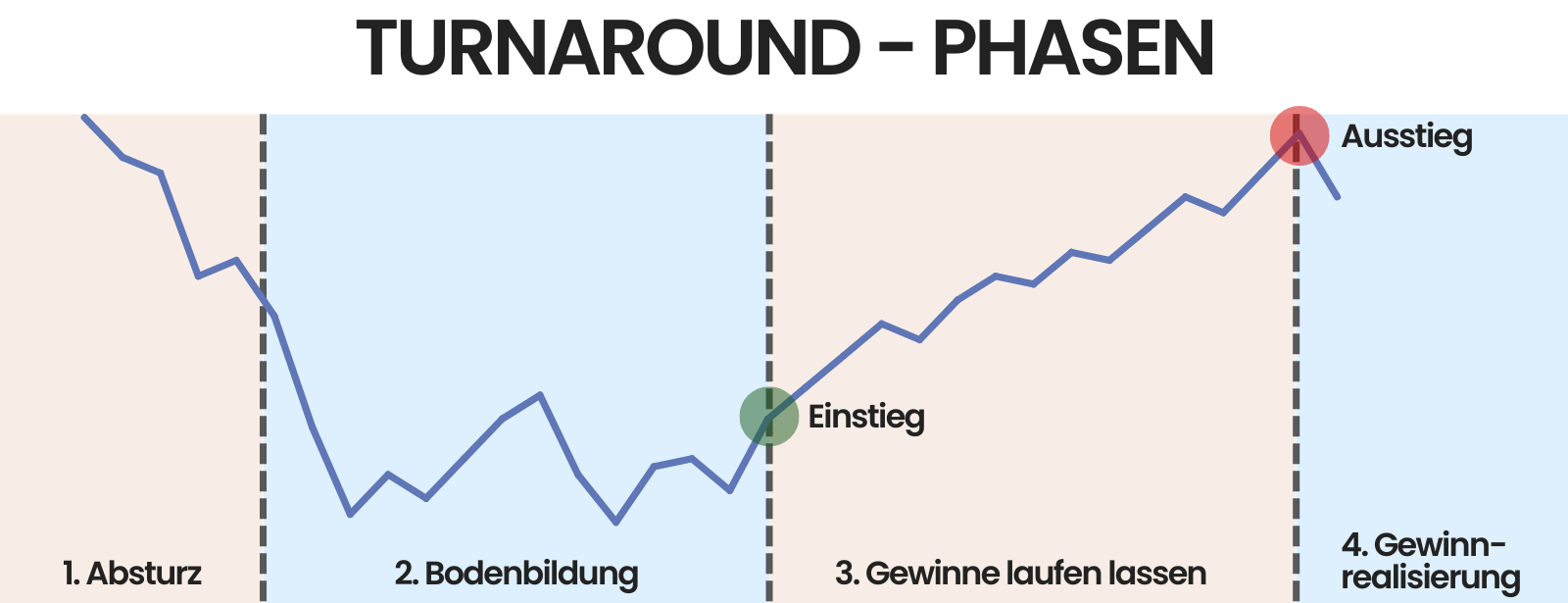

Beim Turnaround gibt es verschiedene Phasen:

- Absturz

- Bodenbildung

- Laufen lassen von Gewinnen

- Realisierung der Gewinne

Ein Turnaround-Trader nutzt computergestützte Screening-Methoden, um aus Tausenden von Aktien weltweit die Titel herauszufiltern, die gegenüber dem letzten Fünfjahreshoch zumindest 50 % Verlust erlitten haben. Die Phase 1 im Konzept des Turnarounds ist daher ein Crash, weil es sich ausschließlich um besonders unterbewertete Aktien handelt. Innerhalb der Phase des zweiten Turnarounds geschieht die Bodenbildung. Hier kommt es zu einer Verlangsamung der Abwärtsbewegung und am Ende zu einem Stopp. Innerhalb des Charts kommt es zu einem Sich-Herauskristallisieren der Umkehrformationen mittels der unteren Wendepunkten.

Dies ist die Beobachtungsphase für den Trader, wo es auch zu einer sorgfältigen Fundamentalanalyse kommen soll. Lediglich Betriebe, welche durch ihre eigene Kraft den Turnaround erzielen, kommen für eine Kaufempfehlung infrage. Konkurskandidaten sind strikt auszusortieren. Das Einsteigen in eine Turnaround-Aktie geschieht stets erst dann, sofern die Bodenbildungsphase mittels eines Abschlusses der Umkehrformation ein formales Abschließen erfährt und den Wechsel in einen langfristigen Aufwärtstrend beispielsweise mit dem Überschreiten einer 200-Tage-Linie möglich macht. Sicherheitshalber wird innerhalb des Turnaround-Traders stets ein erster Stop-Loss von 10 % unter den Kaufkurs gegeben.

Anschließend kommt es zu einem Laufen lassen der Gewinne. Der anfängliche Stop-Loss erfährt gemäß der Kursentwicklung kontinuierlich ein Nachziehen in Richtung des Gewinns. Idealerweise geschieht dies entlang einer steigenden 200-Tage-Linie. Die Realisierung des Gewinns geschieht automatisch am Aufwärtstrendende, sobald es zu einem erneuten Unterkreuzen kommt.