Der Basiszinssatz ist ein variabler Zinssatz, der in Deutschland jeweils am 01.01. und 01.07. eines Jahres von der Deutschen Bundesbank berechnet wird und dient als Berechnungsgrundlage verschiedener Kapitalgeschäfte. Er ist als solcher vor allem die Basis zur Berechnung von Verzugszinsen und soll damit den Zahlungsverzug im Geschäftsverkehr. Er hat eine große Relevanz für Geldgeschäfte, da er in Deutschland der einzige amtliche Marktzins ist.

Die Berechnung erfolgt nach Vorgaben der Europäischen Zentralbank (EZB) und die Bundesbank veröffentlicht den aktuell geltenden Basiszinssatz im Bundesanzeiger. Die Grundlagen sind im § 247 des Bürgerlichen Gesetzbuchs (BGB) geregelt.

Basiszinssatz: Grundlagen der Berechnung

In der Eurozone hat die EZB seit Einführung der Europäischen Währungsunion die Festlegung der Zinssätze übernommen, zu denen sich Banken bei Zentralbanken Geld beschaffen können oder zu welchem Zinssatz sie Geld anlegen können. Dieser Leitzins bildet zugleich die Grundlage für die Berechnung des Basiszinssatzes.

Hauptrefinanzierungsgeschäfte der EZB entscheiden über Basiszinssatz

Für den Basiszinssatz wird zur Ermittlung die sogenannte Hauptrefinanzierungsoperation verwendet. In dieser sind die Zinsen geregelt für die Geldbewegungen zwischen der EZB und den Geschäftsbanken der Länder. Diese Operation findet einmal pro Woche statt. Der Wert vor dem ersten Kalendertag des neuen Zeitraums für den Basiszinssatz wird zur Berechnung verwandt.

Der Vorläufer: Diskontsatz

Vor der Europäischen Währungsunion galt der jeweils von der Bundesbank festgelegte Diskontsatz in Deutschland als amtlicher Zinssatz. Der Übergang zum heutigen Basiszinssatz wurde durch das Diskontsatz-Überleitungsgesetz, welches am 1. Janaur 1999 in Kraft trat, geschaffen.

Festlegung des Ersten Basiszinssatzes im September 2001

Im September 2001 wurde der Basiszinssatz nach den Vorgaben des Diskontsatz-Überleitungsgesetzes erstmalig festgelegt. Der erste Basiszinssatz betrug im September 2001 3,62 Prozent.

Die Veröffentlichung des Basiszinssatzes erfolgt durch die Deutsche Bundesbank, gemäß § 247 BGB unmittelbar nach Feststellung, im Bundesanzeiger. Der Bundesanzeiger ist eine Plattform, auf der amtliche Bekanntmachungen sowie rechtlich wichtige Nachrichten von Unternehmen offiziell bekannt gegeben werden. Der Bundesanzeiger ist öffentlich und kann online unter www.bundesanzeiger.de eingesehen werden.

Basiszinssatz in Österreich

In Österreich wurde im Januar 1999 der Diskontsatz der Österreichischen Nationalbank (OeNB) mit dem 1. Euro-Justiz-Begleitgesetz (BGBI. I Nr. 125/1998) abgelöst. Seitdem wird in Österreich der Basiszinssatz von der OeNB auf der Website der Bank veröffentlicht.

Die Berechnungsmethoden sind im Vergleich zu Deutschland etwas unterschiedlich. Da Veränderungen erst oberhalb einer Änderung des EZB-Refinanzierungssatzes von 0,5 Prozentpunkten vorgenommen werden, ändert sich der Basiszinssatz in Österreich seltener als in Deutschland.

Wo findet der Basiszinssatz Verwendung?

Der Basiszinssatz bildet insbesondere die Berechnungsgrundlage für den Verzugszinssatz. Dieser setzt sich aus dem Basiszinssatz zuzüglich einer festen oder vereinbarten Spanne zusammen. Mit den Regelungen zum Basiszinssatz wird die EU-Richtlinie zur „Bekämpfung von Zahlungsverzug im Geschäftsverkehr“ umgesetzt. Oft wird der Zinssatz daher in Gerichtsurteilen erwähnt, wenn es um Zahlungsklagen geht.

Ebenso findet der Basiszinssatz Anwendung für die Verzinsung von Kostenfestsetzungen nach § 104 Abs. 1 der Zivilprozessordnung (ZPO). Auch für Notarkosten nach den § 88 und 90 Abs. 1 des Gerichts- und Notarkostengesetzes spielt der Zins eine Rolle.

Auf den Basiszinssatz nach § 247 BGB beziehen sich darüber hinaus viele andere Rechtsvorschriften, die damit die Verzinsung von Forderungen bestimmen. Dies sind vor allem:

- § 288 BGB (Zinssatz für Verzugszinsen bei Forderungen)

- § 497 BGB (Verzug eines Darlehensnehmers)

- §§ 104 und 688 ZPO (Prozesskosten)

- § 16 Abs. 2 Satz 1 VOB/B (Bauleistungen)

- § 327 b Abs. 2 Aktiengesetz (Barabfindungen von Aktionären)

Basiszinssatz und Verzugszinsen

Gerät ein Kunde mit der Zahlung einer Rechnung in Zahlungsverzug, kann der Gläubiger für den Zeitraum des Verzugs Zinsen für die offene Forderung in Rechnung stellen. Die Zahlungsfrist, ab wann ein Schuldner in Zahlungsverzug gerät, ist in Deutschland gesetzlich auf 30 Tage festgelegt. Auch die Berechnung der Verzugszinsen hat der Gesetzgeber in Deutschland geregelt. Grundlage ist der aktuelle Basiszinssatz. Die genaue Höhe der Verzugszinsen ist im § 288 BGB festgelegt.

Verzugszinsen für Verbraucher

Ist ein Verbraucher der Schuldner (bei mehreren Rechnungsempfängern gilt diese Regelung, sofern mindestens einer davon Verbraucher ist), wird ein geschuldeter Geldbetrag nach § 288 Abs. 1 BGB während des Zeitraums des Verzugs mit einem Zinssatz von fünf Prozentpunkten über dem Basiszinssatz verzinst.

In Österreich beträgt der Aufschlag auf den Basiszinssatz bei Verzugszinsen für Verbraucher vier Prozent.

Verzugszinsen für Unternehmen

Ist kein Verbraucher an dem Rechtsgeschäft beteiligt, liegen die Verzugszinsen nach § 288 Abs. 2 BGB neun Prozentpunkte oberhalb des Basiszinssatzes. Beim geschäftlichen Verkehr zwischen Unternehmen oder zwischen einem Unternehmen und einer Stelle der öffentlichen Hand dürfen Gläubiger ohne vorherige Mahnungen für Ihre Forderung Verzugszinsen berechnen. Voraussetzung ist, dass der Gläubiger seine vertraglichen Pflichten erfüllt hat.

In Österreich beträgt der Aufschlag auf den Basiszinssatz bei Verzugszinsen für Geschäfte zwischen Unternehmen 9,2 Prozent.

Verzugszinsen bei Immobiliar-Verbraucherdarlehensverträgen

Bei Immobiliendarlehen geht es meistens um große Darlehensbeträge. Der Gesetzgeber hat dem im § 497 Abs. 4 Satz 1 BGB Rechnung getragen. Es gilt daher ein Verzugszins, berechnet aus Basiszins und einem Aufschlag von 2,5 Prozentpunkten als Jahreszinssatz.

Im Zusammenhang mit Immobiliendarlehen ist weiterhin zu beachten, dass nach einer Entscheidung des Bundesgerichtshofs (BGH) nach einer Kündigung des Kredits nur die Verzugszinsen in Höhe von 2,5 Prozent über dem Basiszinssatz berechnet werden dürfen. Die ist im Vergleich zum regulären Zinssatz laut Darlehensvertrag zwar weniger, ändert jedoch nichts an der Rechtsauffassung.

Wie wird der Verzugszinssatz berechnet?

Wegen der eindeutigen und klaren gesetzlichen Regelung nach § 288 BGB lässt sich der Verzugszinssatz mühelos berechnen. Wichtig für den korrekten Ansatz: Ist eine Privatperson (Verbraucher) am Geschäft beteiligt oder handelt es sich bei den Beteiligten um zwei Unternehmen? Die folgenden Berechnungen beinhalten einen fiktiven Basiszinssatz von zwei Prozent.

Geschäft, bei dem mindestens ein Verbraucher beteiligt ist

Nach den Vorgaben aus § 288 Abs. 1 BGB besteht der Verzugszinssatz aus der Summe von Basiszinssatz und fünf Prozentpunkten.

Die Berechnung lautet demnach:

Geschäft, bei dem es sich bei den Beteiligten ausschließlich um Unternehmen handelt

Ist bei einem Rechtsgeschäft kein Verbraucher beteiligt, besteht der Verzugszinssatz nach den Regelungen des § 288 Abs. 2 BGB aus der Summe von Basiszinssatz und neun Prozent.

Die Berechnung lautet somit:

Berechnung der Verzugszinsen des Verzugszeitraums

Für die Berechnung von Verzugszinsen werden heute oft fertig konfigurierte Tools angeboten. Zum besseren Verständnis und zu Kontrolle ist es ratsam, die Berechnungsmethode zu kennen. Grundsätzlich ist dabei in folgender Reihenfolge vorzugehen:

- Verzugszinssatz ermitteln (siehe obige Berechnung)

- Verzugszinsen in Prozent je Tag ermitteln

- Verzugszinsenbetrag je Tag ermitteln

- Gesamte Verzugszinsen für den Verzugszeitraum berechnen

Für die Berechnung von Verzugszinsen kann somit folgende Formel verwendet werden:

Im zweiten Schritt wird der Verzugszinsen-Betrag für den jeweiligen Verzugszeitraum errechnet:

Beispiele des Basiszinssatzes:

Um die Berechnung besser zu veranschaulichen, nachstehend je ein Beispiel für die Berechnung von Verzugszinsen mit Beteiligung von mindestens einem Verbraucher sowie ohne Verbraucher (Unternehmen).

Beispiel Verbraucher

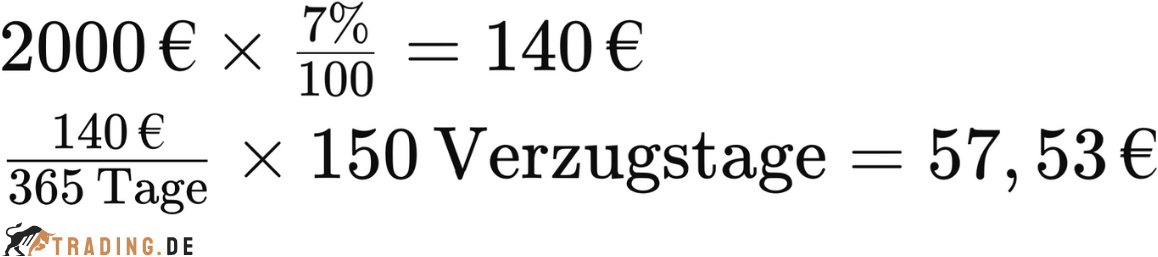

Ein Kunde hat für eine Feier zu seinem runden Geburtstag ein Catering in Auftrag gegeben. Das Zahlungsziel für die Rechnung über einen Betrag von 2.000 Euro datiert auf den 30. März 2021. Es ist kein Zahlungseingang feststellbar und der Kunde ist inzwischen deutlich in Verzug. Er hat auch bereits Zahlungserinnerungen erhalten und am 30. September ist der Kunde mit einer weiteren Mahnung seit 150 Tagen in Verzug (Fälligkeit 30. März zuzüglich 30 Tage bedeutet Zahlungsverzug seit 30. April).

Die Berechnung der Verzugszinsen für den Zeitraum 30. April bis 30. September nach obiger Formel:

Die in diesem Beispiel ermittelten Verzugszinsen bei einem Geschäft mit mindestens einem Verbraucher betragen 57,53 Euro.

Beispiel Unternehmen

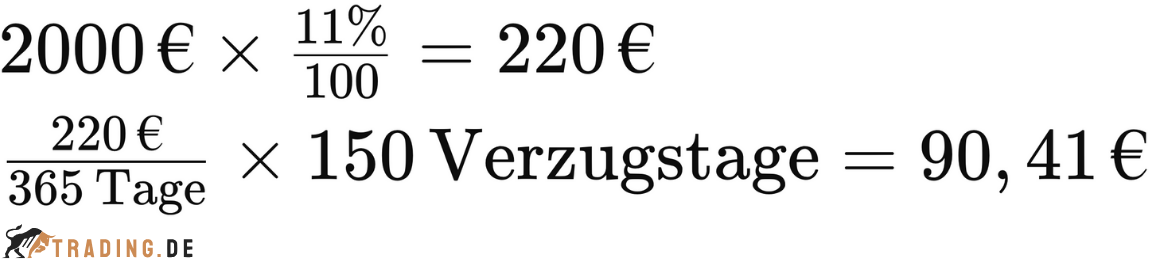

Für ein Beispiel, bei dem kein privater Verbraucher beteiligt ist, also ein Geschäft zwischen zwei Unternehmen, werden für die nachstehende Berechnung die gleichen Zahlen verwendet. Dabei könnte es sich beispielsweise um den Kauf eines Druckers für das Büro eines Unternehmens handeln.

Die Berechnung der Verzugszinsen an das Unternehmen für den Zeitraum 30. April bis 30. September nach obiger Formel:

Die in diesem Beispiel ermittelten Verzugszinsen bei einem Geschäft zwischen Unternehmen betragen 90,41 Euro.

Wie beeinflussen Basiszinssätze den Forex Markt?

Die Basiszinssätze haben einen unmittelbaren Einfluss auf den Wert der Währungen auf dem Forex-Markt. In der Regel gilt, dass höhere Zinssätze den Wert einer Landeswährung steigern.

Höhere Zinsen sind in einem boomenden wirtschaftlichen Umfeld ein Anreiz für Investoren. Die Aussicht auf eine attraktive Rendite auf das investierte Kapital lockt Investoren in diese Länder. Dieser erhöhte Kapitalzufluss führt zu einer erhöhten Nachfrage nach der jeweiligen Währung. Diese erhöhte Nachfrage hat eine positive Auswirkung auf den Wechselkurs und lässt den Wert der Währung auf dem Forex-Markt steigen.

Niedrigere Zinssätze hingegen schrecken ausländische Investoren ab und verringern den Wert der jeweiligen Währung.