Zinssätze sind die Kosten, die für die Nutzung von Kapital oder Geldmittel anfallen und werden in Prozent ausgedrückt. Sie reflektieren die Rendite, die Anleger für das Verleihen oder Investieren ihres Geldes erwarten können. Zinssätze beeinflussen die Rentabilität von Sparanlagen, Krediten und Anleihen und sind ein wesentlicher Faktor in der Finanzwelt.

Zinssatz kurz und knapp

- Beeinflusst die Kosten von Krediten und bestimmt die Rendite von Anlagen.

- Zentralbanken setzen Leitzinsen, die den allgemeinen Zinssatz beeinflussen.

- Inflation wirkt auf den realen Zinssatz, der die Kaufkraft berücksichtigt.

- Niedrige Zinssätze fördern die Kreditaufnahme, während hohe die Sparneigung steigern können.

Welche Arten von Zinssätzen gibt es und wie werden diese berechnet?

| Zinssatz | Beschreibung |

|---|---|

| Nominaler Zinssatz | Der Nominalzinssatz ist der vereinbarte und tatsächlich gezahlte Zinssatz. Dies ist zum Beispiel der Zinssatz, den Hausbesitzer für ihre Hypothek zahlen, oder die Rendite, die Sparer für ihre Einlagen erhalten. Die Kreditnehmer zahlen den Nominalzins und die Einleger erhalten ihn. |

| Effektiver Zinssatz | In der Regel entstehen beim Abschluss von Verleihgeschäften Nebenkosten, wie z.B. Bearbeitungsgebühren oder Vermittlerprovisionen. Diese Kosten werden prozentual auf das Kapital umgelegt und bilden in der Summe mit dem Nominalzins den Effektivzins. |

| Realer Zinssatz | Für Kreditnehmer und Einleger ist nicht nur der gezahlte oder erhaltene Nominalzins von Bedeutung, sondern auch die Menge an Waren, Dienstleistungen oder anderen Dingen, die sie mit diesem Geld kaufen können. Wirtschaftswissenschaftler nennen dieses Konzept „Kaufkraft des Geldes“. Wenn wir die Inflation berücksichtigen, erfahren wir, wie hoch die realen Kosten der Kreditaufnahme und die reale Rendite der Ersparnisse sind. |

Außerdem gibt es noch folgende Zinssätze:

- Leitzins: Er wird von der Zentralbank vorgegeben.

- Sollzins: Der Zins, der der Kreditnehmer der Bank zahlt.

- Habenzins: Diesen Zins zahlt die Bank dem Sparer.

- Negativzins: Sparer erhalten keinen Habenzins, sondern zahlen diesen Zins.

- Überziehungszins: Zins bei Nichteinhaltung des Kreditrahmens.

- Zinseszins: Erneute Verzinsung eines Kapitals oder Darlehens.

- Geldmarktzins: Zins für kurzfristige Darlehen.

- Kapitalmarktzins: Zins für langfristige Darlehen, Renditen, fest verzinste Wertpapiere.

Zinssätze berechnen – Beispiele

Nominaler Zinssatz

Angenommen, Sie leihen sich 1.000 Euro zu einem nominalen Zinssatz von 5% pro Jahr über einen Zeitraum von 2 Jahren, mit Zinszahlungen pro Jahr.

In diesem Fall beträgt der nominale Zinssatz 0,01 bzw. 1 %. Das bedeutet, dass Sie jedes Jahr 1 % Zinsen auf den ausstehenden Darlehensbetrag zahlen.

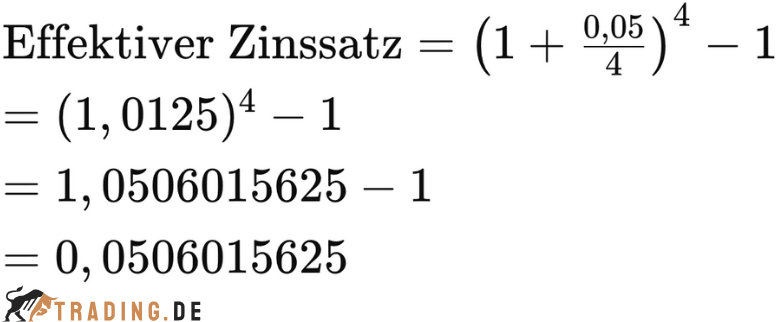

Effektiver Zinssatz

Angenommen, Sie nehmen einen Kredit auf, bei dem der nominale Zinssatz 5 % pro Jahr beträgt, und die Zinsen werden vierteljährlich berechnet (also n = 4). Der effektive Zinssatz würde dann wie folgt berechnet:

Der effektive Zinssatz beträgt also ungefähr 5,06 %.

Realer Zinssatz

Angenommen, Sie haben einen Nominalzins von 5% und die Inflationsrate beträgt 2%. Setzen Sie diese Werte in die Formel ein:

In diesem Beispiel wäre Ihr realer Zinssatz etwa 2,94 %. Diese Berechnung berücksichtigt die Inflation und gibt an, wie viel Kaufkraft Sie tatsächlich durch die Zinsen gewinnen oder verlieren.

Zinssatz – Beispiele

Hauskauf und Zinsen

Angenommen, eine junge Familie möchte sich ein Haus kaufen. In den seltensten Fällen wird die Familie den gesamten Kaufpreis zur Verfügung haben. Also geht sie zur Bank, um sich das fehlende Geld zu leihen. Sind genügend Sicherheit, die die Bank überzeugen, vorhanden, bekommt die Familie das Geld geliehen. Für die Bereitstellung des Geldes erhält die Bank ein Entgelt. Das sind die Zinsen.

Selbstständigkeit ohne Eigenkapital

Ein Berufsstarter möchte sich nach seiner guten Ausbildung selbstständig machen. Als junger Mensch wird er kaum Rücklagen, beziehungsweise Eigenkapital haben. Für die Selbstständigkeit ist vielleicht aber auch gar nicht so viel Startkapital notwendig. Das gilt für eine ganze Reihe von Berufszweigen. Manchmal ist ein Auto notwendig, manchmal kann man in einem Zimmer in der Wohnung beginnen. Dann kommen vielleicht noch einige Erstanschaffungen für die Einrichtung dazu. Im Gegensatz zum Hauskauf sind die Kosten doch überschaubar, aber für einen Berufseinsteiger doch nicht unerheblich.

Inflation und Rendite

Ein Sparer, der 1.000 € auf einem Konto mit einjähriger Laufzeit einzahlt, kann einen nominalen Zinssatz von 2,5 % erzielen, was ihm nach einem Jahr 1.025 € einbringt. Steigen die Preise jedoch um 3 %, benötigt der Sparer 1.030 €, um die gleichen Waren oder Dienstleistungen zu kaufen, die vor einem Jahr 1.000 € gekostet hätten, was bedeutet, dass die reale Rendite -0,5 % beträgt. Dieser stellt den realen Zinssatz dar und wird berechnet, indem die Inflationsrate (3 %) vom Nominalzinssatz (2,5 %) abgezogen wird.

Firma übernehmen statt gründen

Ein anderer junger Mensch möchte sich ebenfalls selbstständig machen. Allerdings wählt er einen anderen Weg. Er hat die Möglichkeit, ein Unternehmen zu übernehmen. Er hat den Chef als Nachfolger überzeugt. Vielleicht hat er einmal ein Praktikum in der Firma absolviert, dort gearbeitet oder er ist mit seinen Kompetenzen positiv auf einer Vermittlungsbörse aufgefallen. Der Vorteil liegt auf der Hand: die Gründungskosten fallen weg.

Der Einstieg scheint erst einmal einfacher. Dennoch muss sich der Einsteiger erst noch behaupten. Und obwohl er auf vorhandene Strukturen zurückgreifen kann, möchte er sicherlich seine eigenen Ideen einbringen. Geht dieser junge Mensch zur Bank, wird er es sicher einfacher haben, einen Kredit zu bekommen, weil das Unternehmen schon lange besteht, der Businessplan liegt schon lange vor und hat sich offenkundig bewährt, sonst gäbe es die Firma ja nicht mehr. Nun hat dieser junge Mann noch etwas Glück, er hat tatsächlich etwas Eigenkapital. Er hat die kleine Erbschaft vor zwei Jahren angelegt und kann darauf jetzt bei der Übernahme zurückgreifen. Wie hoch sind wohl hier die Zinsen?

Um die Fragen nach der Höhe der Zinsen, also dem Preis für das geliehene Geld an die Bank, beantworten zu können, wird durch die Beispiele deutlich, dass die Bank, gehen wir mal von immer der gleichen Bank aus, vier völlig verschiedene Situationen hat. Und immer möchte die Bank sicher gehen, dass sie ihr Geld zurückbekommt. Unterschiedliche Bedingungen erfordern auch unterschiedliche Zinsen. Um diese zu berechnen, wird der Zinssatz benötigt.

Der Zinssatz wird durch mehrere Faktoren bestimmt:

- Die Dauer der Rückzahlung

- Die Höhe der Raten

- Die Höhe des Kredites

Fazit

Zins und Zinssatz hängen eng miteinander zusammen. Der Zins ist der Preise, der der Bank für die Bereitstellung von Geld bezahlt werden muss. Oder der Betrag, der die Bank an Sparer, ihrem Sparguthaben auszahlt. Weitere ähnliche Zinsen sind im Kapitel drei genannt worden. In der Aufzählung erkennt man auch, welche Zinsen für die Berechnung im Kapitalmarkt wichtig sind.

Der Zinssatz der Banken richtet sich nach dem Leitsatz der Europäischen Zentralbank. Weitere Vorgaben sind die Laufzeit und das investierte Ausgangskapital. Mit dem ausgewiesenen Prozentsatz und eventuell weiteren Zinsen wie Effektivzinsen und Zinseszinsen kann so ein Zinsertrag berechnet werden.