Cashflow, auch bekannt als „Liquiditätsfluss“ oder „Cashflow-Rechnung“, liefert einen Einblick in die finanzielle Lage eines Unternehmens über einen bestimmten Zeitraum. Anders als die Bilanz bildet sie alle Zahlungsströme ab, während die Gewinn- und Verlustrechnung den Gewinn oder Verlust ermittelt. Der Cashflow kann positiv oder negativ sein und spiegelt die Auswirkungen der Zahlungsströme auf die liquiden Mittel des Unternehmens wider.

Der gesamte Cashflow setzt sich zusammen aus dem operativen Cashflow aus dem Tagesgeschäft, dem Cashflow aus Investitionen in das Anlagevermögen und dem Cashflow aus der Finanzierung von Kapitalveränderungen. Die Darstellung des Cashflows kann sowohl direkt als auch indirekt erfolgen.

Stakeholder verwenden den Cashflow als verlässliche Kennzahl, da er den tatsächlichen Cashflow eines Unternehmens widerspiegelt und von der Buchhaltung und Bewertungen unabhängig ist.

Cashflow: die Grundlagen

Der Begriff „Cashflow“ kommt aus dem angelsächsischen und entspricht dem deutschen Begriff „Liquiditätsstrom“. In der Wirtschaftsliteratur findet sich ebenso die Bezeichnung „Kapitalflussrechnung“. Die Rechnung gibt dem Betrachter einen exakten Einblick in die finanzielle Lage eines Unternehmens. Im Vergleich zur Bilanz wird die Finanzlage nicht zeitpunktbezogen dargestellt, sondern über einen bestimmten Zeitraum. Der Stakeholder erhält Einblick in alle Zahlungsströme innerhalb einer Periode. Dies ist der wesentliche Unterschied zur Gewinn- und Verlustrechnung (GuV), bei der Erträge und Aufwendungen zur Ermittlung des Gewinns oder des Verlustes führen.

Die Berechnung des Cashflows kann auf verschiedene Weisen erfolgen. Das Ergebnis zeigt dabei immer die Auswirkungen der Zahlungsströme auf die liquiden Mittel. Es wird auch von einem Fonds liquider Mittel gesprochen. In der engsten Auslegung bestehen die liquiden Mittel ausschließlich aus den Barmitteln und in seiner weitesten Form aus dem kompletten Umlaufvermögen. Allgemein hat sich in der Definition durchgesetzt, dass mit liquiden Mitteln die Positionen Kasse und Bankguthaben gemeint sind.

Unterarten des Cashflows für spezifische Geldströme

International hat sich für die Kapitalflussrechnung die Unterteilung in einen operativen Bereich, einen Investitionsbereich sowie einen Finanzierungsbereich durchgesetzt.

Operativer Cashflow (OCF)

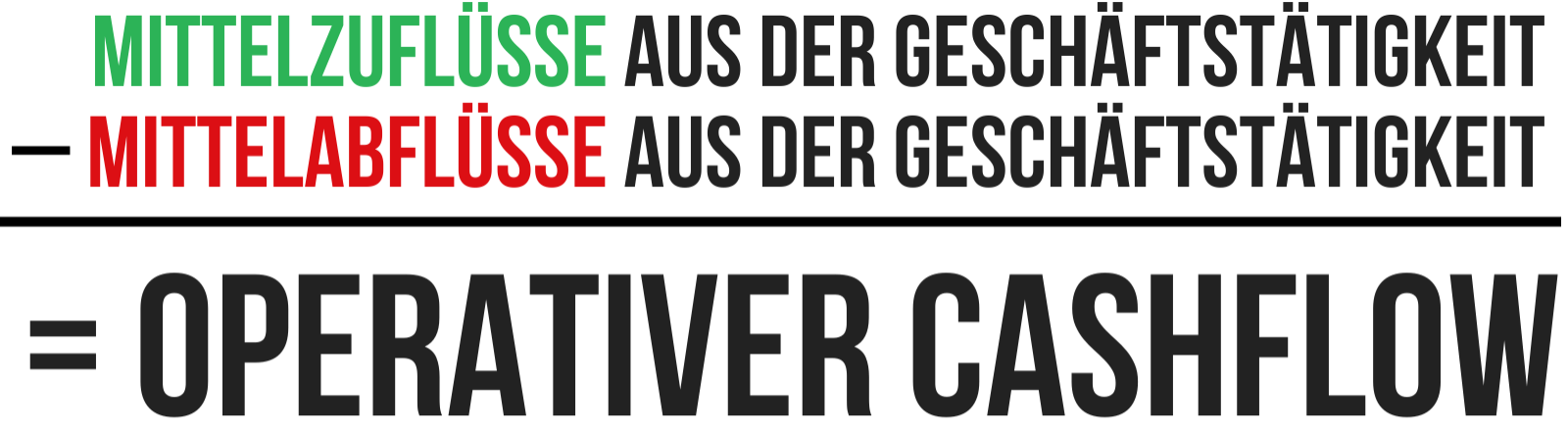

Der sogenannte „Cashflow aus laufender Tätigkeit“ beinhaltet alle Zahlungsvorgänge innerhalb einer Periode, die im Rahmen der Güterherstellung sowie des anschließenden Vertriebs stattgefunden haben. Somit stellt der operative Cashflow die Fähigkeit eines Unternehmens dar, sein Geschäft aus der operativen Tätigkeit heraus zu finanzieren.

Der operative Cashflow errechnet sich etwa aus den Positionen:

- Einnahmen aus Umsätzen

- Bezahlte Rechnungen für Material

- Überweisungen für Löhne und Gehälter

- Zinszahlungen

- Zahlungen für Steuern

Cashflow aus Investitionstätigkeit (CFI)

Zur Berechnung dieser speziellen Cashflow-Art zählen alle Zahlungsvorgänge innerhalb einer Periode, die zum Kauf oder Verkauf des Anlagevermögens gebucht wurden.

Hierzu zählen beispielsweise folgende Zahlungsvorgänge:

- Bezahlung einer neuen Büroeinrichtung

- Bezahlung von neu gekauften Maschinen

- Erhaltene Einnahmen für einen Grundstückverkauf

Cashflow aus Finanzierungstätigkeit (CFF)

Hierin sind sämtliche Zahlungsvorgänge einer Periode enthalten, die zur Veränderung des langfristigen Kapitals geführt haben.

Dies sind unter anderem folgende Vorgänge:

- Geleistete Zahlung zur Tilgung eines Kredits

- Gezahlte Gesellschaftereinlage zur Eigenkapitalerhöhung

- Ausgezahlte Dividenden

Das Ergebnis der Kapitalflussrechnung: der Cashflow

Bei der Zusammenfassung aller liquiden Mittel, welche dem Unternehmen zur Verfügung stehen, wird vom „Free Cashflow“ gesprochen. Das Ergebnis kann dabei positiv oder negativ sein.

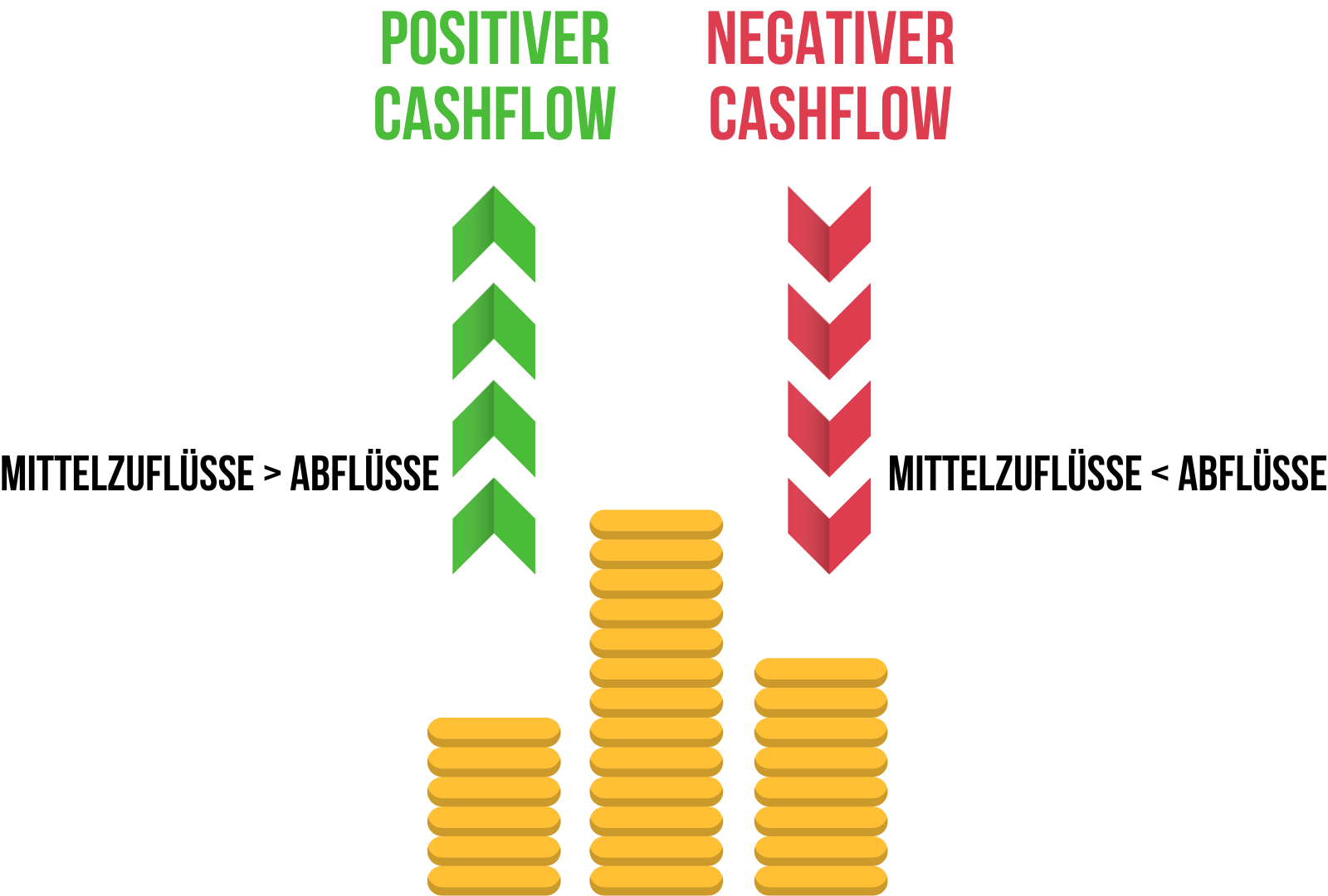

Positiver Cashflow

Gibt es innerhalb einer Periode mehr Mittelzuflüsse als Abflüsse, wird von einem positiven Cashflow gesprochen. Das Unternehmen kann etwa Kredite tilgen, Dividenden zahlen oder in neue Projekte investieren.

Negativer Cashflow

Ein negativer Cashflow liegt vor, wenn es innerhalb einer Periode mehr Abflüsse als Zuflüsse gibt. Dies kann bedeuten, dass frisches Kapital benötigt wird. Hält der Zustand über einen längeren Zeitraum an, so droht die Insolvenz.

Die Berechnung des Cashflows

Die Kapitalflussrechnung kann direkt oder indirekt dargestellt werden. Der Saldo ist, unabhängig von der Methode, immer gleich.

1. Direkte Ermittlungsmethode

Bei der direkten Methode werden alle Zahlungsvorgänge des Unternehmens verwendet.

Beispiel für die Ermittlung des operativen Cashflows (direkte Methode):

| Zahlungseingänge aus Umsätzen | 240.000 € |

| bezahlte Materialien | – 80.000 € |

| bezahlte Löhne und Gehälter | – 60.000 € |

| bezahlte Zinsen | – 11.000 € |

| bezahlte Steuern | – 18.000 € |

Cashflow aus operativer Tätigkeit | 71.000 € |

2. Indirekte Ermittlungsmethode

Basis bei der indirekten Methode ist die Gewinn- und Verlustrechnung des Unternehmens. Der Gewinn oder Verlust wird um alle Positionen bereinigt, die nicht zahlungswirksam waren. International hat sich für die Berechnung des operativen Cashflows die indirekte Methode durchgesetzt.

Beispiel für die Ermittlung des operativen Cashflows (indirekte Methode):

| Gewinn gemäß der GuV | 90.000 € |

| Abschreibungen | + 24.000 € |

| gebildete Rückstellungen | + 18.000 € |

| Warenbestandsveränderungen | – 61.000 € |

Cashflow aus operativer Tätigkeit | 71.000 € |

Bedeutung des Cashflows in der Beurteilung von Unternehmen

Mit der Kapitalflussrechnung werden Veränderungen der Finanzlage von Unternehmen aufgezeigt. Im Vergleich zur Gewinn- und Verlustrechnung kann der Zustand und die Handlungsfähigkeit festgestellt werden.

Insbesondere sind Antworten auf folgende Fragen zu finden:

- Ist die Gefahr für eine Insolvenz gegeben?

- Sind vom Unternehmen hinreichend liquide Mittel erwirtschaftet worden, um zukünftig notwendige Investitionen tätigen zu können?

- Erwirtschaftet das Unternehmen innerhalb der Periode hinreichend Mittel zur Tilgung fälliger Kredite?

- War die Aufnahme von Fremdkapital erforderlich, um die Liquidität des Unternehmens aufrechtzuerhalten?

- Wurde die Unternehmensliquidität durch Transaktionen der Eigenkapitalgeber beeinflusst?

- Wie werden die überschüssigen Finanzmittel verwendet?

Der errechnete Cashflow ist für Stakeholder enorm wichtig. Schließlich ist diese Kennzahl frei von Einflüssen der Bilanzierung und Bewertungen. Hier zählt allein der Zahlungsvorgang, welcher sich nicht beeinflussen lässt. Ebenso spielt die Veröffentlichung einer Kapitalflussrechnung zur Darstellung des Cashflows im internationalen Vergleich eine große Rolle. Bei den angewandten Rechnungslegungsstandards wird diese etwa von den IFRS und den US GAAP verlangt.