Beim Fremdkapital handelt es sich um das Kapital eines Betriebs, das durch Dritte in eine Firma eingebracht wurde. Trotzdem gehört es dem Unternehmer nicht. Darum kann man sagen, dass Fremdkapital ein zusammenfassender Begriff für die Verbindlichkeiten (Schulden) und Rückstellungen eines Unternehmens ist.

Das Gegenteil von Fremdkapital ist das Eigenkapital. Fremd- und Eigenkapital stellen in der Bilanz die Passiva dar. Diese wird in der Bilanz den Aktiva gegenübergestellt.

Welche Bedeutung hat Fremdkapital für den Unternehmer?

Mithilfe des geliehenen Kapitals kann der Unternehmer die Liquidität seiner Firma sicherstellen oder langfristige Investitionen tätigen.

Aus handelsrechtlicher Sicht kann das Kapital einer Firma nur in Fremd- und Eigenkapital unterteilt werden. Beide stehen auf der Seite der Passiva direkt gegenüber den Aktiva. Auf der Aktiva-Seite ist das komplette Umlauf- und Anlagevermögen der Firma aufgeführt.

So kann das Fremdkapital eines Unternehmens aussehen – Beispiel

Das Fremdkapital einer Firma kann aus diesen Positionen bestehen:

- Steuerrückstellungen

- Provisionsrückstellungen

- Drohverlustrückstellungen

- Rückstellungen für Pensionen

- Verbindlichkeiten aus Wechsel

- Zahlungen von Kunden, für die die Leistung erst in der Zukunft erbracht wird.

- Schulden gegenüber Lieferanten (z. B. Lieferantenkredit)

- Verbindlichkeiten aus Krediten, Darlehen und Anleihen

- Sonstige Verbindlichkeiten usw.

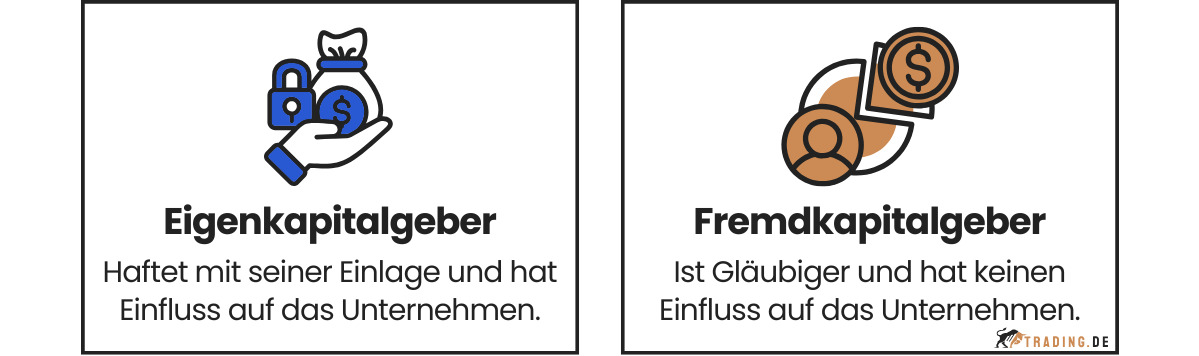

Eigen- vs. Fremdkapitalgeber – Vergleich

Bei dem Eigenkapitalgeber handelt es sich um den Eigentümer oder um einen Gesellschafter der Firma. Er haftet immer mit der vollen Höhe seiner Einlage. Der Fremdkapitalgeber ist gegenüber der Firma immer ein Gläubiger. Das bedeutet, dass er keinerlei Möglichkeiten zur direkten Einflussnahme in den operativen Geschäftsbetrieb des Unternehmens hat.

Während der Eigenkapitalgeber Zugang zu allen Informationen hat, die das Unternehmen betreffen, bekommt der Fremdkapitalgeber nur die wichtigsten Schlüsselinformationen zur Verfügung gestellt. Da der Eigenkapitalgeber von einer Wertsteigerung der Firma profitiert, da er am Gewinn beteiligt ist, liegt ihm der Erfolg der Firma natürlich sehr am Herzen. Den Fremdkapitalgeber interessiert das eher weniger. Ihm geht es nur darum, dass das Unternehmen die Schulden fristgerecht tilgt und er die versprochenen Zinsen bezahlt bekommt.

Der Eigenkapitalgeber stellt das Kapital der Firma unbefristet und zinsfrei zur Verfügung. Beim Fremdkapitalgeber ist das nicht der Fall. Kommt es zu einer Insolvenz des Unternehmens, wird der Fremdkapitalgeber vor dem Eigenkapitalgeber befriedigt.

Wie wird die Fremdkapitalquote berechnet?

Die Fremdkapitalquote misst das Verhältnis des Fremdkapitals zum Gesamtkapital eines Unternehmens. Sie ist ein wichtiger Indikator für die finanzielle Stabilität und die Abhängigkeit eines Unternehmens von externen Geldquellen. Die Fremdkapitalquote wird in der Regel in Prozent ausgedrückt und gibt an, welcher Anteil der Unternehmensfinanzierung durch Fremdkapital gedeckt wird. Die Berechnung erfolgt anhand der folgenden Formel:

Beispiel

Die Bilanzsumme von Unternehmen XYZ beträgt 140.000, – €. Das Fremdkapital der Firma liegt bei 20.000, – €.

Die Fremdkapitalquote beträgt also 14,28 %.

Anhand der Fremdkapitalquote kann man die finanzielle Situation einer Firma gut einschätzen. Ist die Fremdkapitalquote hoch, wird es für das Unternehmen schwierig, einen Kredit zu guten Konditionen zu bekommen. Ist die Eigenkapitalquote hoch, dann spricht das dafür, dass das Unternehmen gesund und finanziell stark ist.

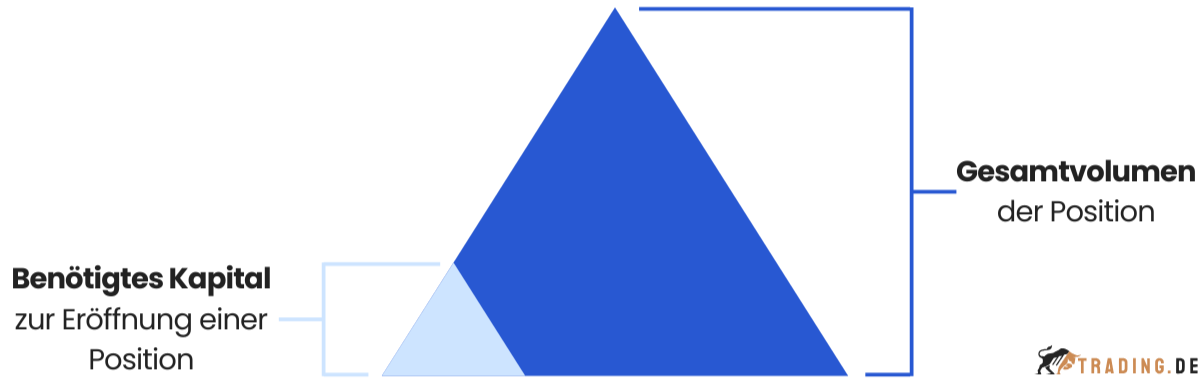

Wie funktioniert Trading mit Fremdkapital?

Beim Trading mit Fremdkapital nutzt du zusätzliches Kapital eines Brokers, Hedgefonds oder einer Prop Trading Firma, um mit größeren Positionen zu handeln. Wenn dein Eigenkapital beispielsweise 10.000 Euro beträgt, und das dir zur Verfügung gestellte Fremdkapital 40.000 Euro, kannst du insgesamt Positionen im Wert von 50.000 Euro eingehen. Ziel ist es, eine Win-win-Situation zu schaffen, bei der sowohl der Trader als auch der Fremdkapitalgeber profitieren.

Fremdkapital Trading ermöglicht dir den Einsatz eines Hebels, auch Leverage genannt. Das heißt, der Broker stockt deinen Einsatz auf, sodass du mit einem größeren Betrag handeln kannst. Du hinterlegst eine Sicherheitsleistung (Margin) und der Broker stellt dir das notwendige Fremdkapital zur Verfügung. Setzt du zum Beispiel 10.000 Euro ein und nutzt einen Hebel von 1:3, handelst du mit 30.000 Euro. Bei einer Rendite von 10 % steigert sich dein Gewinn demnach von 1.000 Euro auf 3.000 Euro.

Wie du sehen kannst, erhöhen sich deine Gewinne um ein Vielfaches. Allerdings erhöhen sich dadurch auch die potenziellen Verluste. Fällt dein Kontowert unter eine festgelegte Grenze, kann ein Margin Call erfolgen. Dann musst du weiteres Kapital nachschießen, um deine Positionen abzusichern.