Anleihen sind festverzinsliche Wertpapiere mit fester Laufzeit, die Unternehmen Kapital zur Verfügung stellen, indem sie regelmäßig Zinsen zahlen und dem Inhaber das Recht auf Rückzahlung gewähren. Die wesentlichen Merkmale von Anleihen ähneln denen von Krediten: feste Zinsen und feste Laufzeiten.

Emittenten können Staaten, Unternehmen, Institutionen sowie Banken sein. Anleger sind sowohl Privatanleger als auch institutionelle Investoren. Anleihen sind als Wertpapier an der Börse handelbar.

Mit Anleihen verschaffen sich Staaten, Unternehmen, Institutionen und Banken Geld. Die Anleger erhalten dafür fest zugesagte Zinsen. Das anhaltende Niedrigzinsniveau hat zwar bei den Renten, wie Anleihen auch genannt werden, die Renditen schmelzen lassen. Dennoch gelten sie nach wie vor als Sicherheitsbaustein im Depot. Im Vergleich zu den klassischen Sparkonten, die teilweise gar nicht mehr angeboten werden, lassen sich mit einigen Anleihen immer noch Erträge einfahren. Dennoch gilt auch bei Anleihen: je höher die vermeintliche Rendite, desto größer ist das Risiko. Daher gibt es bei Anleihen einiges zu beachten.

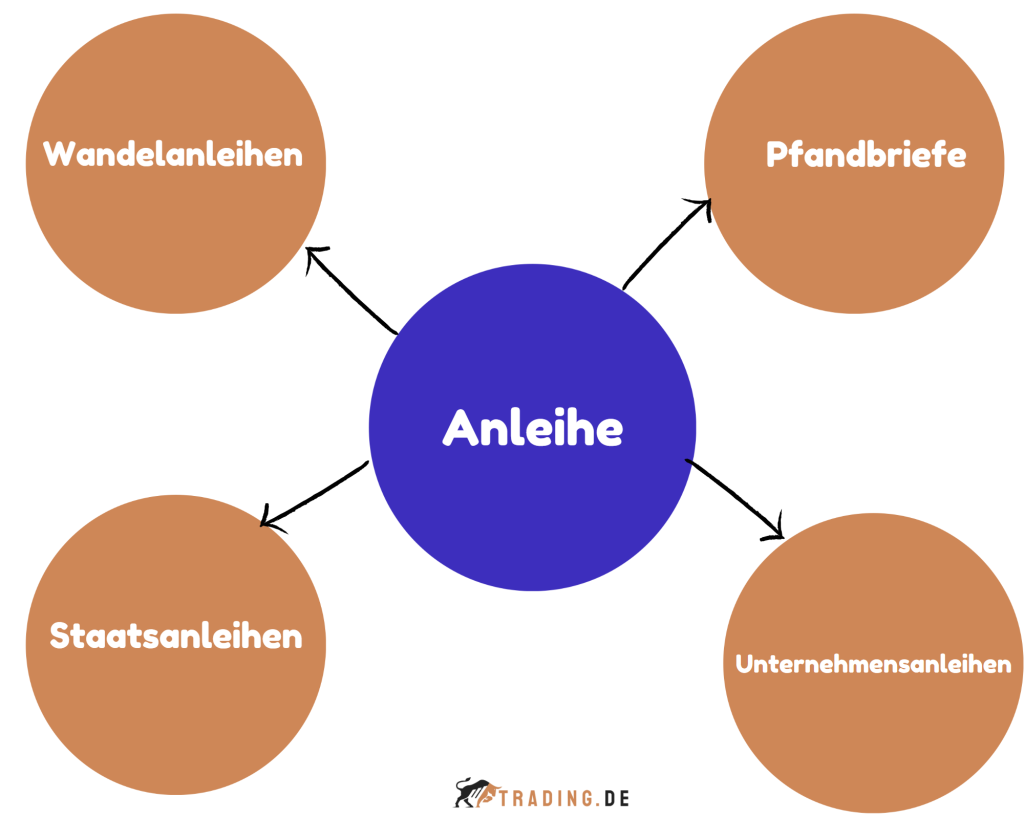

Alle wichtigen Arten von Anleihen:

Die verschiedenen Arten von Anleihen unterscheiden sich vorwiegend durch die Emittenten. Damit verbunden sind unterschiedliche Risiken sowie Renditen. Vereinzelt gibt es spezifische Merkmale bei Anleihen.

1. Staatsanleihen

Die Emittenten sind hier Staaten. Zinsen und Risiken können sich je nach Land sehr unterscheiden. Für Anleger hilfreich sind die Einstufungen der Ratingagenturen. Bei Ländern wie Deutschland wird die Rendite and das wirtschaftliche Umfeld und die Zinssätze angepasst. Deutsche Staatsanleihen werden auch als Bundesanleihen bezeichnet.

2. Unternehmensanleihen

Unternehmensanleihen bzw. Corporate Bonds sind Schuldverschreibungen, die von Unternehmen ausgegeben werden, um Kapital von Anlegern zu erhalten. Diese Finanzinstrumente sichern den Anleihegläubigern einen festen Zinssatz sowie die Rückzahlung des Kapitals am Fälligkeitstag zu.

3. Aktienanleihen

Eine Aktienanleihe bietet Anlegern regelmäßige Zinszahlungen und die Wahl zwischen der Rückzahlung des vollen Nennbetrags oder der Lieferung einer festgelegten Anzahl der zugrundeliegenden Aktien am Laufzeitende. Aktienanleihen zahlen einen festen Zinskupon, der von der Kursentwicklung des Basiswerts unabhängig ist und in der Regel über dem aktuellen Marktzinssatz liegt.

4. Annuitätenanleihen

Eine Annuitätenanleihe ist ein Zinsinstrument, bei dem jedes Jahr ein bestimmter Prozentsatz des ursprünglichen Kapitals getilgt wird.

Zusätzlich werden die ersparten Zinsen aus dem Restkapital kontinuierlich gesenkt. So entsteht jedes Jahr eine finanzielle Emittenten-Belastung. Sie bezahlen die Ratenanleihen in Anleihen zu Teilen, die gleich hoch bleiben, retour. Ist der Bedarf an einer Investition hoch, ist eine Bündelung von mehreren Annuitäten möglich. Hierdurch geschieht ein Zurückzahlen nach dem Ablaufen von Jahren, die gestaffelt tilgungsfrei sind.

5. Nullkupon-Anleihe (Zero Bond)

Ein Zero-Bond, auch als Nullkupon-Anleihe bekannt, ist ein festverzinsliches Wertpapier, das keine regelmäßigen Zinszahlungen leistet. Stattdessen besteht der Ertrag aus der Differenz zwischen dem Emissionspreis und dem Einlösepreis bei Fälligkeit oder vorzeitiger Veräußerung. Diese Anleihen werden oft auch als Schuldverschreibungen bezeichnet.

6. Pfandbriefe

Das besondere Merkmal eines Pfandbriefs ist, dass die Anleihe durch Sachwerte besichert ist. Sie werden daher von Pfandbriefbanken und Hypothekenbanken herausgegeben. Es gelten strenge Regularien. Aufgrund der Rahmenbedingungen gelten sie als extrem sicher. Der erste Pfandbrief wurde vor über 250 Jahren herausgegeben und bis heute (Stand 10/2021) ist es zu keinem Ausfall gekommen.

7. Wandelanleihen

Eine Wandelanleihe bzw. Wandelschuldverschreibung ist ein festverzinsliches Wertpapier, das eine Besonderheit aufweist. Diese festverzinslichen Unternehmensanleihen werden von Aktiengesellschaften emittiert. Die Wandelanleihe wird durch einen Nennwert, eine festgelegte Laufzeit sowie einen Zinskupon definiert. Außerdem verbrieft die Wandelanleihe ein Wandlungsrecht, von dem ihr Besitzer Gebrauch machen kann.

8. Bundesanleihe

Eine Bundesanleihe ist ein langfristiges Wertpapier, das von der Bundesrepublik Deutschland ausgegeben wird, um Kapital aufzunehmen und Investoren eine sichere Anlagemöglichkeit zu bieten.

Die Bundesrepublik Deutschland fungiert bei der Bundesanleihe als Kreditnehmer, während der Käufer der Anleihe der Gläubiger ist. Die Laufzeit dieser Wertpapiere beträgt 7, 10, 15 und 30 Jahre. Bundesanleihen bieten einen festen Kupon, der über die gesamte Laufzeit hinweg konstant bleibt.

9. Dollar Anleihen

Dollar-Anleihen sind festverzinsliche Wertpapiere, die auf die US-Währung lauten. Sie können sowohl von der US-Regierung oder US-Institutionen als auch von ausländischen Emittenten in US-Währung ausgegeben werden. Dollar-Anleihen bieten Stabilität und eine zuverlässige Rendite, da sie Zinszahlungen und Rückzahlungen in der gleichen Währung gewährleisten.

10. High Yield Anleihe (Hochzinsanleihe)

Hochzinsanleihen (High-Yield-Bonds oder Anleihen ohne Rating) sind Anleihen, die höhere Zinsen ausschütten, da diese eine niedrigere Bonität besitzen als vergleichbare Investment-Grade-Anleihen. Hochverzinsliche Anleihen haben ein höheres Ausfallrisiko und müssen daher eine höhere Rendite als Investment-Grade-Anleihen zahlen, um die Anleger zu entschädigen.

11. Mittelstandsanleihen

Mittelstandsanleihen sind festverzinsliche Wertpapiere, die von mittelständischen Unternehmen ausgegeben werden, um Kapital von Anlegern zu beschaffen. Mittelstandsanleihen dienen Unternehmen als Finanzierungsinstrument zur Aufnahme von Fremdkapital ohne Beteiligung am Eigenkapital. Dabei gewähren Mittelstandsanleihen den Anlegern regelmäßige Zinszahlungen über einen vorher definierten Zeitraum und stellen somit eine attraktive Anlagemöglichkeit dar.

Wie werden Anleihen versteuert?

Die Gewinne aus Anleihen sind, wie andere Zinseinkünfte, mit der Abgeltungssteuer in Höhe von 25 Prozent belegt. Dazu kommen gegebenenfalls der Solidaritätszuschlag sowie die Kirchensteuer. Alternativ entfällt die Abgeltungssteuer, sofern ein Freistellungsauftrag erteilt wurde. In diesem Fall bleiben Gewinne bis zu 801 Euro je Person (1.602 Euro bei Ehepaaren) im Jahr steuerfrei.

Wie funktionieren Anleihen?

Die Anleihe funktioniert ähnlich wie ein Kredit:

- Der Emittent gibt die Anleihe an den Investor und erhält von diesem den Nennwert.

- Das Verhältnis von Emittent zu Anleger ist vergleichbar mit dem von Schuldner zu Gläubiger. Der Emittent verspricht dem Anleger regelmäßige Zinszahlungen (Kupons) für die gesamte Laufzeit.

- Am Ende der Laufzeit zahlt der Emittent den Nennwert an den Anleger zurück.

- Anleihen sind festverzinsliche Wertpapiere, welche an Börsen gehandelt werden. Dazu werden tagesaktuelle Kurse festgestellt, die sich in Prozent vom Nennwert darstellen. Dadurch können mit Anleihen, wie bei Aktien, Kursgewinne erzielt werden.

Anleihen werden grundsätzlich nach ihrer Bonität bewertet und sind in verschiedene Kategorien eingeordnet. Die Bonität wird von Ratingagenturen festgestellt. Die Bewertung geht von AAA für die beste Bewertung bis zu D (Zahlungsausfall).

Beispiel Rendite:

Ein Anleger erwirbt 20 Anleihen zum Nennwert von 150 Euro und einem Zins von 2 Prozent jährlich. Die Laufzeit beträgt 10 Jahre. Das bedeutet 10 Zinszahlungen von jeweils 60 Euro, insgesamt somit 600 Euro. Am Ende der Laufzeit erhält der Anleger den Nennwert von insgesamt 3.000 Euro zurück.

Wo und wie kann mit Anleihen getradet werden?

Das Trading von Anleihen ist entweder einzeln oder alternativ in der Form von Fonds möglich. Anleihen werden an der Börse gelistet und gehandelt. Sie können Anleihen problemlos über eine Hausbank, Direktbank oder Online Broker kaufen und verkaufen.

Einzelne Anleihen kaufen

Anleihen werden an der Börse gehandelt, weswegen der Kauf über ein Wertpapierdepot abgewickelt wird. Dabei werden die üblichen Transaktionskosten fällig. Die günstigsten Konditionen bieten in der Regel Onlinebroker. Für ein etwas breiteres Gesamtangebot an Produkten und Service stehen die Direktbanken. Wer den persönlichen Kontakt bevorzugt und bereit ist, diesen Service zu bezahlen, eröffnet ein Wertpapierdepot bei einer Filialbank.

Anleger, die Anleihen einzeln kaufen, behalten diese meistens während der gesamten Laufzeit, was hinsichtlich der Strategie als „Buy-and-Hold“ bezeichnet wird. Das bedeutet, dass sich die Gefahr möglicher Kursschwankungen zum Ende der Laufzeit deutlich reduziert.

Folgende Punkte sollten Anleger beim Erwerb von einzelnen Anleihen beachten:

- Bei den Kennzahlen gibt insbesondere das Rating eine Vorstellung vom Ausfallrisiko der Anleihe.

- Das Anleihevolumen ist entscheidend für die Handelbarkeit von Anleihen. Wird lediglich ein geringes Gesamtvolumen ausgegeben, so wird später entsprechend wenig gehandelt werden können. Das bedeutet, es könnte im Bedarfsfall schwierig werden, einen Käufer zu finden.

- Die Rendite informiert als wichtige Kennzahl über den Ertrag bis zum Ende der Laufzeit.

- Währungsrisiken werden vermieden, wenn es sich um Euro-Anleihen handelt.

Anleihen als Fonds kaufen (Rentenfonds)

Bei aktiv gemanagten Fonds beginnen die Kosten bei den Ausgabeaufschlägen. Hier lohnt sich ein Vergleich der Anbieter (Onlinebroker, Direktbanken, Banken). Oft gibt es Angebote mit reduziertem Ausgabeaufschlag. Bei den Kosten kommen die jährlichen Verwaltungskosten hinzu. Wegen der günstigen Kosten hat auch bei Anleihen die Bedeutung von ETFs enorm zugenommen. Da diese nur einen Index nachbilden, fallen die Verwaltungskosten mit etwa 0,2 Prozent jährlich entsprechend niedrig aus. Bei aktiv gemanagten Fonds muss von rund 0,5 bis 1 Prozent ausgegangen werden.

Im Fonds werden wegen der angestrebten Risikostreuung viele unterschiedliche Titel gehalten. Wenn die Anleihen den Kriterien des Fonds nicht mehr entsprechen, werden sie ausgetauscht. Die sogenannte Duration, die Bindungsdauer des Kapitals, bleibt daher relativ konstant. Ein Fonds reagiert daher auf Änderungen des Zinsniveaus immer gleichartig: Fallen die Zinsen über einen längeren Zeitraum, können Anleger von Kurssteigerungen profitieren. Die Logik dabei ist verständlich: Fallen die Zinsen, werden Papiere mit verbrieften höheren Zinsen wertvoller.

Beispiel eines Anleihenfonds:

Fondsvolumen beachten:

Ähnlich wie bei einem Kauf einzelner Anleihen sollte bei Fonds das Anlagevermögen bei der Wahl eines Fonds berücksichtigt werden. Bei Fonds mit einem geringen Anlagevermögen besteht ebenfalls die Gefahr, zumindest an der Börse, der eingeschränkten Handlungsfähigkeit.

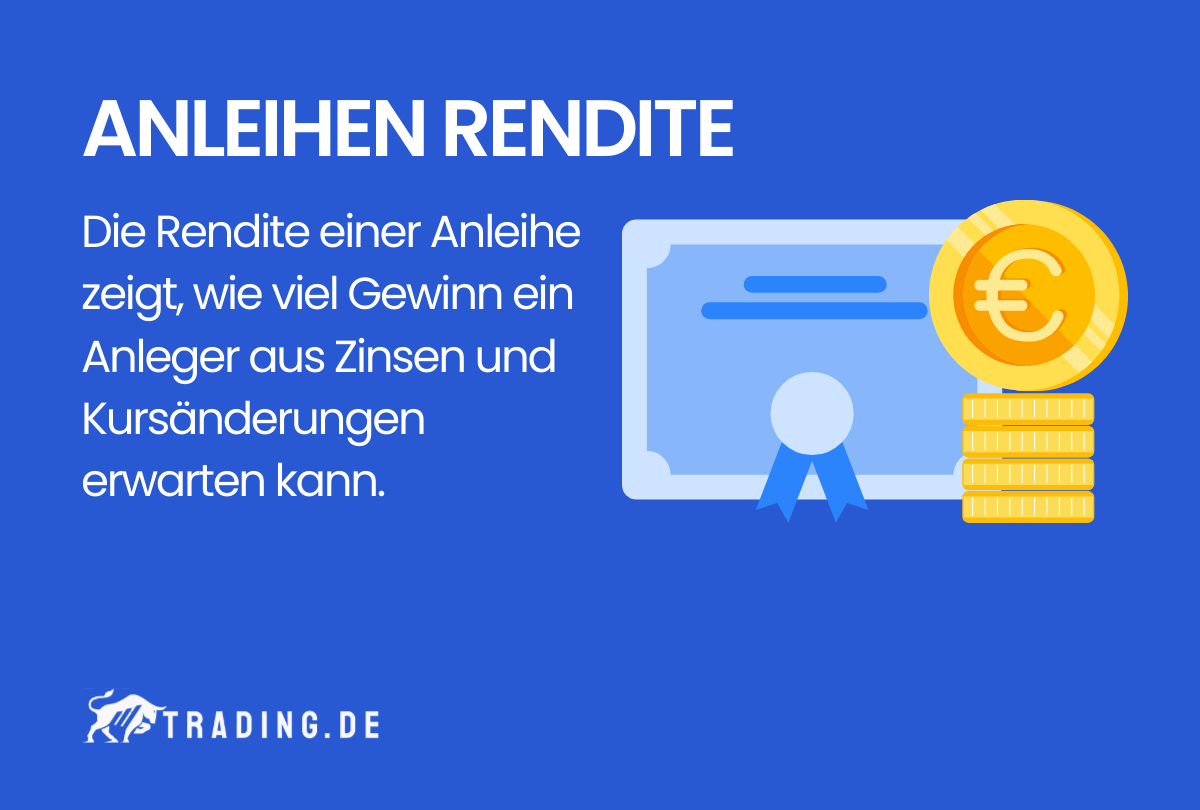

Was ist die Anleihen Rendite?

Die Anleihen Rendite bezeichnet die Effektivverzinsung einer Anleihe, also den Ertrag, den ein Anleger nach einer bestimmten Zeit zu erwarten hat. Zur Berechnung der Anleihen-Rendite werden Zinsen, Kosten und die Kursentwicklung der Anleihe berücksichtigt.

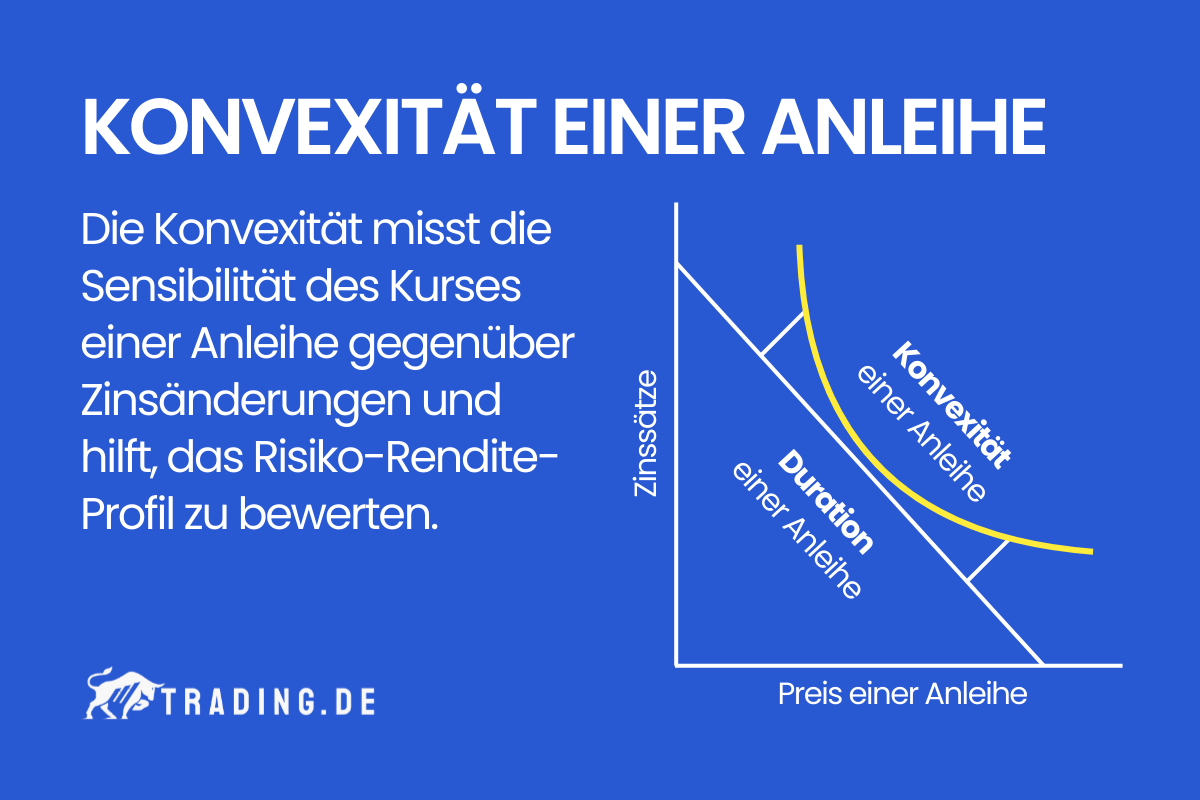

Was ist die Konvexität einer Anleihe?

Die Konvexität einer Anleihe beruht auf einer finanzmathematischen Formel und dient als Kennzahl, mit deren Hilfe die Auswirkungen fallender oder steigender Zinssätze auf einen Anleihekurs bewertet werden können. Die Konvexität zeigt das Risiko des Anleihegläubigers auf.

Bei der Konvexität stehen neben dem Kurs, die Laufzeit einer Anleihe und der Zinssatz in Abhängigkeit. Die Anleihelaufzeit ist die Zeitspanne, die nötig ist, um den Geldfluss einer Anleihe zurückzuerhalten. Anleihe-Trader können mit der Konvexität den Grad der Preisänderung bei Anleihen vorwegnehmen.

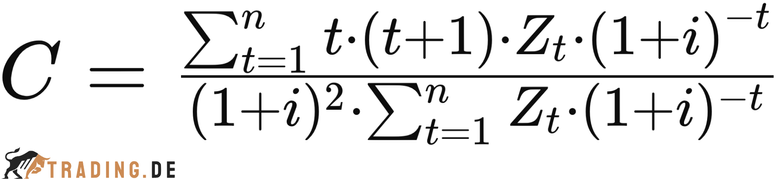

Mathematische Grundlagen und Berechnung

Die Konvexität wird durch die zweite Ableitung des Anleihepreises nach den Zinssätzen bestimmt. Sie gibt an, wie stark der Anleihekurs auf Zinsänderungen reagiert und hilft bei der Einschätzung des Risikos. Die Formel zur Berechnung der Konvexität bei Anleihen lautet:

Hier beschreibt C die Konvexität, Zt sind die Zahlungen der Anleihe zu Zeitpunkt t, i ist der Zinssatz pro Periode, und n ist die Gesamtlaufzeit der Anleihe.

Zusammenhang zwischen Zinssätzen und Anleihekursen

Ein grober Zusammenhang lässt sich anhand einer Faustregel abschätzen: Eine Veränderung des Zinssatzes um 1 Prozent führt zu einer Wertänderung der Anleihe um 1 Prozent pro Jahr der Restlaufzeit. Eine Zinserhöhung bedeutet einen Wertanstieg der Anleihe und umgekehrt eine Zinssenkung einen Abfall des Wertes. So würde eine gekaufte 8-Jahres-Anleihe im Wert um 8 Prozent sinken, wenn sich die Zinssätze um 1 Prozent erhöhen. Steigen die Zinsen über die Rendite der Anleihe, bedeutet dies für den Trader ein klares Verkaufssignal.

Auswirkungen auf Anleihegläubiger und Investoren

Der Anleihegläubiger erhält bei steigenden Zinssätzen weniger Rendite, als er beim Kauf der Anleihe vorgesehen hat. Er versucht nun die unrentable Anleihe zu verkaufen, um neu ausgegebene Anleihen zu kaufen, die eine bessere Rendite versprechen. Neben dem Wert der Anleihe kann eine Änderung der Zinssätze auch die Laufzeit beeinträchtigen. Eine Erhöhung bedeutet, der Anleihegläubiger benötigt einen längeren Zeitraum, um Gewinn zu erwirtschaften. Niedrigere Zinssätze bedeuten gleichzeitig für den Trader, dass der Zeitraum bis zum Erhalt der vollen geplanten Rendite verkürzt wird.

Die Ungleichheit, die zwischen Anleihekursen und Zinssätzen entstehen, soll mit der Konvexität ausgeglichen werden. Hierbei werden alle Auswirkungen der Zinssätze auf die Anleihe berücksichtigt.

Arten der Konvexität:

Positive Konvexität

Positive Konvexität tritt auf, wenn die Laufzeit einer Anleihe aufgrund eines Kursverfalls verlängert wird. Das bedeutet, dass der Kurs der Anleihe weniger stark auf Zinsschwankungen reagiert. Anleihen mit positiver Konvexität bieten daher einen gewissen Schutz vor Zinsänderungsrisiken.

Negative Konvexität

Eine negative Konvexität liegt vor, wenn sich die Laufzeit einer Anleihe verlängert und gleichzeitig ihr Kurs steigt. Dies führt zu größeren Kursschwankungen bei steigenden Zinssätzen. Anleihen mit negativer Konvexität sind empfindlicher gegenüber Zinsänderungen und haben ein höheres Risiko für Investoren.

Was ist die Duration bei Anleihen?

Die Duration beschreibt die Kapitalbindungsdauer einer Anleihe und misst die Sensitivität des Kurses einer Anleihe oder eines festverzinslichen Portfolios gegenüber Zinsänderungen. Sie gibt an, wie viele Jahre es dauert, bis ein Anleger den Anleihepreis durch die gesamten Cashflows zurückerhält und ist eine wichtige Kennzahl, um das Kapitalbindungsrisiko bewerten zu können.

Was ist der Zusammenhang zwischen Duration und Zinsrisiko bei Anleihen?

Im Allgemeine gilt: Je länger die Duration, desto stärker reagiert der Kurs einer Anleihe auf Zinsänderungen. Wenn die Zinsen steigen, sinkt der Kurs einer Anleihe mit längerer Duration stärker, was das Zinsrisiko erhöht. Ein einfaches Beispiel verdeutlicht diesen Zusammenhang: Wenn die Zinsen um 1 % steigen, könnte eine Anleihe oder ein Rentenfonds mit einer durchschnittlichen Laufzeit von fünf Jahren etwa 5 % seines Wertes verlieren.

Welche Varianten der Duration bei Anleihen gibt es?

Die Laufzeit einer Anleihe kann sich in der Praxis auf zwei verschiedene Möglichkeiten beziehen: Macaulay-Duration und modifizierte Duration.

Macaulay-Duration

Die Macaulay-Duration ist die gewichtete durchschnittliche Zeit, bis alle Zahlungsströme der Anleihe gezahlt werden. Durch die Berücksichtigung des Barwerts in der Zukunft liegenden Anleihezahlungen hilft die Macaulay-Duration einem Anleger, Anleihen unabhängig von der Laufzeit oder der Zeit bis zur Fälligkeit zu bewerten und zu vergleichen.

Modifizierte Duration

Die modifizierte Duration misst die erwartete Veränderung des Anleihekurses bei einer Zinsänderung von 1 %. Im Gegensatz zur Macaulay-Duration wird die modifizierte Duration nicht in Jahren gemessen. Um die modifizierte Duration zu verstehen, ist es wichtig zu wissen, dass die Kurse von Anleihen eine umgekehrte Beziehung zu den Zinssätzen haben. Steigende Zinsen führen in der Regel zu fallenden Anleihekursen, während sinkende Zinsen tendenziell zu steigenden Anleihekursen führen.

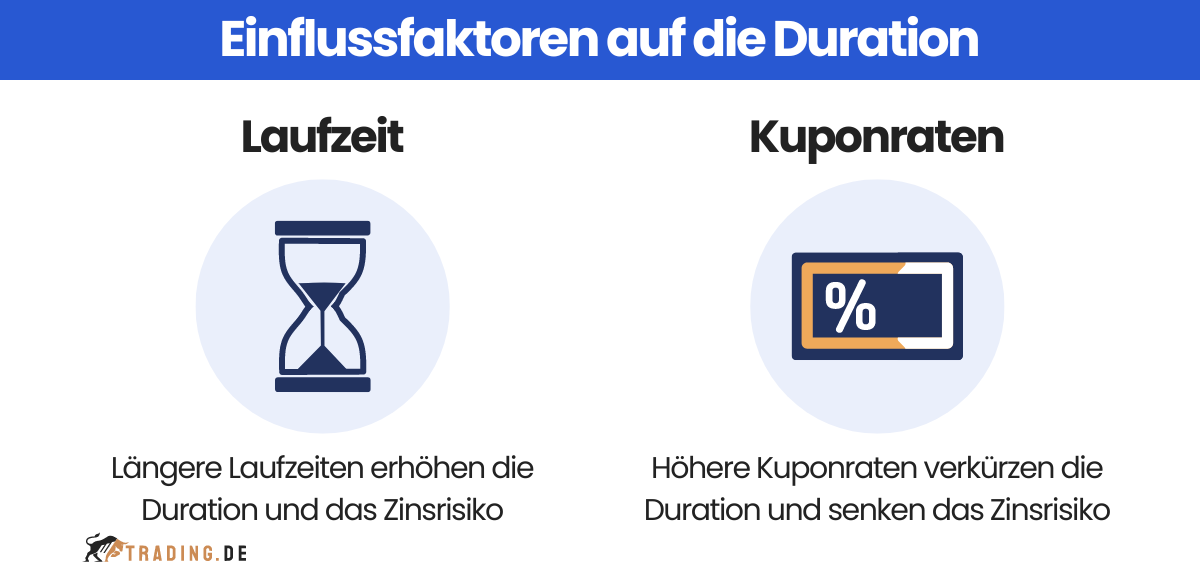

Welche Einflussfaktoren auf die Duration von Anleihen gibt es?

Laufzeit

Die Laufzeit einer Anleihe ist einer der primären Einflussfaktoren auf die Duration. Eine längere Laufzeit führt in der Regel zu einer längeren Duration, da die Zahlungsströme über einen längeren Zeitraum verteilt sind und das Zinsrisiko entsprechend höher ist. Beispielsweise würde eine Anleihe, die in einem Jahr fällig wird, ihre realen Kosten schneller zurückzahlen als eine Anleihe, die erst in 10 Jahren fällig wird. Folglich hat die Anleihe mit kürzerer Laufzeit eine kürzere Duration und ein geringeres Risiko.

Kuponrate

Die Kuponrate beeinflusst die Dauer erheblich. Anleihen mit höheren Kupons zahlen ihre anfänglichen Kosten schneller zurück, was zu einer kürzeren Duration und einem geringeren Zinsänderungsrisiko führt. Dies bedeutet, dass Anleger bei der Auswahl von Anleihen nicht nur die Laufzeit, sondern auch die Kuponrate berücksichtigen sollten, um ein ausgewogenes Verhältnis zwischen Rendite und Risiko zu erreichen.

Was sind die Hauptrisiken von Anleihen?

Anleger sollten sich über zwei Hauptrisiken im Klaren sein, die den Investitionswert einer Anleihe beeinflussen können: das Kreditrisiko und das Zinsrisiko. Das Kreditrisiko bezieht sich auf die Möglichkeit eines Zahlungsausfalls durch den Emittenten, während das Zinsrisiko die Schwankungen der Zinsen und deren Auswirkungen auf den Anleihekurs betrifft.

Die Duration wird verwendet, um die potenziellen Auswirkungen dieser Risiken auf den Kurs einer Anleihe zu quantifizieren. Zum Beispiel entspricht die Duration einer Nullkuponanleihe genau der Zeit bis zur Fälligkeit, da sie keine Kuponzahlungen leistet.

Der Mechanismus der Kursschwankungen bei Anleihen

Zwei Parameter haben Auswirkungen auf den Kurs einer Anleihe:

- Längerfristige Veränderung des Zinsniveaus

- Veränderung der Bonität des Emittenten

Wie sich allein gestiegene oder gesunkene Zinsen auf den Kurs auswirken können, zeigt die „modifizierte Duration“. Sie zeigt den prozentualen Anstieg oder das Fallen des Wertes einer Anleihe. Chancen und Risiken von Zinsänderungen werden auf diese Weise vorstellbar.

Beispiel sinkende Zinsen:

Eine Unternehmensanleihe hat einen Kupon von 5 Prozent und wird zu einem Nennwert von 100 Prozent ausgegeben. Kurze Zeit danach sinkt der Marktzins um einen Prozentpunkt. Neu ausgegebene Anleihen würden, dem Marktzins folgend, nur noch zu 4 Prozent verzinst.

Die Auswirkungen auf den Kurs wären:

- Bei einer Restlaufzeit von 10 Jahren: 108 Prozent

- Bei einer Restlaufzeit von 5 Jahren: 104 Prozent

- Bei einer Restlaufzeit von einem Jahr: 101 Prozent

Beispiel steigende Zinsen:

Bei diesem Beispiel fällt der Zins nicht, sondern er steigt um einen Prozentpunkt. Das bedeutet, im Gegensatz zum ersten Beispiel, neu ausgegebene Anleihen würden um einen Prozentpunkt besser verzinst. Die laufenden Anleihen werden damit für Interessenten uninteressanter, da sie niedriger verzinst werden. Der Unterschied in der Rendite ist umso größer, je länger die Restlaufzeit ist.

Die Auswirkungen auf den Kurs wären:

- Bei einer Restlaufzeit von 10 Jahren: 93 Prozent

- Bei einer Restlaufzeit von 5 Jahren: 96 Prozent

- Bei einer Restlaufzeit von einem Jahr: 99 Prozent

Für die Veränderung des Kurses der Anleihe spielt es keine Rolle, ob sich der aktuelle Marktzins ändert oder ob es Veränderungen beim Bonitätsaufschlag gibt. Das bedeutet, bei einer Verschlechterung der Bonität des Emittenten ergeben sich ähnliche Kurseinbrüche, wie bei einem Anstieg des Marktzinses.

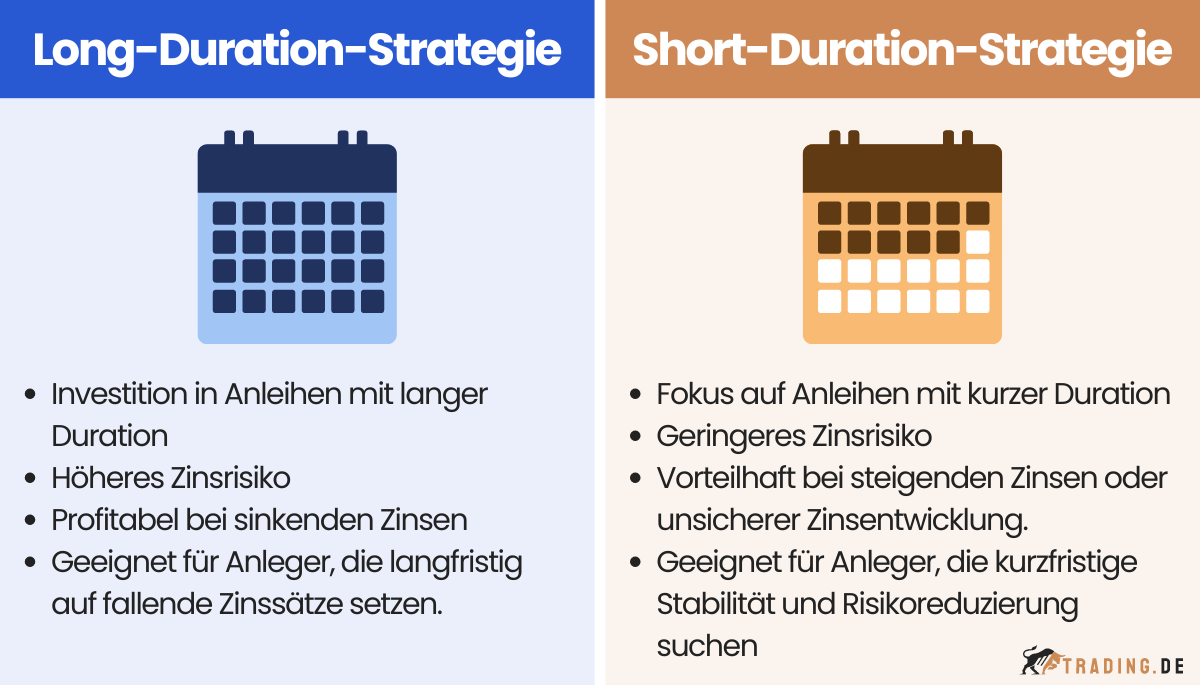

Anleihenstrategien: Long-Duration vs. Short-Duration

Long-Duration-Strategie

Eine Long-Duration-Strategie beschreibt einen Investitionsansatz, bei dem sich ein Anleiheinvestor auf Anleihen mit langer Duration konzentriert. In dieser Situation kauft ein Anleger wahrscheinlich Anleihen lange vor der Fälligkeit und ist damit einem größeren Zinsrisiko ausgesetzt. Eine Long-Duration-Strategie funktioniert gut, wenn die Zinssätze sinken, was in der Regel während Rezessionen der Fall ist.

Short-Duration-Strategie

Bei einer Short-Duration-Strategie konzentriert sich ein Anleger in festverzinsliche Wertpapiere oder Anleihen auf den Kauf von Anleihen mit einer kurzen Duration. Das bedeutet in der Regel, dass sich der Anleger auf Anleihen mit einer kurzen Laufzeit konzentriert. Eine solche Strategie wird eingesetzt, wenn die Anleger glauben, dass die Zinsen steigen werden, oder wenn sie sehr unsicher über die Zinsen sind und ihr Risiko reduzieren wollen.

Fazit: Anleihen sind langfristige Investment-Vehikel

In der Anlageklasse liegen Anleihen zwischen den klassischen Sparkonten auf der einen und Aktien auf der anderen Seite. Anleihen der Bundesrepublik Deutschland weisen aufgrund der hohen Sicherheit aktuell noch niedrigere Verzinsungen als Sparkonten auf. Ab einer bestimmten Höhe (Freigrenzen bei Sparkonten) kommt es in beiden Fällen zu negativen Renditen. Bei Unternehmensanleihen soweit Anleihen von Schwellenländern sind hingegen aktuell noch Gewinne zu erwarten.

Bei aktiv gemanagten Rentenfonds sorgt das Fondsmanagement mit dem richtigen Timing bei Ankauf und Verkauf dafür, die Rendite zu maximieren. Anleihe-ETFs bieten durch ihre Diversifizierung einen ausgewogenen Mix aus Risiko und Rendite.

Im Zuge einer ausgewogenen Vermögensanlage spielen Anleihen weiterhin eine große Rolle. Bei guter Bonität der Emittenten sind Anleihen der Stabilitätsbaustein des Wertpapierdepots. Die Schwankungen im Depot lassen sich mit gemanagten Fonds oder breit diversifizierten Anleihen-ETFs, je nach Anteil, deutlich reduzieren. Demzufolge gehören sie beispielsweise ebenso bei den Robo-Advisors als Beimischung in nahezu allen Anlagestrategien.