Die Volatilität im Trading beschreibt die Schwankungsintensität eines Wertpapierkurses oder Index um seinen Durchschnittswert. Je größer und regelmäßiger diese Schwankungen sind, desto höher ist die Volatilität.

An Börsen gehandelte Vermögenswerte wie Aktien, Anleihen, Derivate und Rohstoffe unterliegen kontinuierlichen Preisschwankungen, die von Marktbedingungen und spezifischen Wertpapiermerkmalen beeinflusst werden. Während beispielsweise Technologieaktien oft höhere Volatilität aufweisen, sind Versorgeraktien tendenziell stabiler.

In der Statistik beschreibt Volatilität im Wesentlichen die Schwankungsbreite oder Streuung von Zeitreihen, wie zum Beispiel von Aktienkursrenditen.

Wie entsteht Volatilität an der Börse?

Die Volatilität an den Aktienmärkten kann durch verschiedene Faktoren stark beeinflusst werden, die häufig zu unerwarteten Marktreaktionen führen.

Geopolitische Ereignisse

Weltweite geopolitische Ereignisse wie Kriege, Konflikte, Handelsstreitigkeiten und politische Instabilität können zu Unsicherheit auf den Märkten führen und die Volatilität erhöhen.

Wirtschaftliche Entwicklungen

Die Veröffentlichung wichtiger Wirtschaftsdaten wie Arbeitsmarktdaten oder des Bruttoinlandsprodukts (BIP) hat einen großen Einfluss auf die Marktstimmung. Besser oder schlechter als erwartet ausgefallene Zahlen können Anleger dazu veranlassen, ihre Positionen rasch anzupassen, was zu einer erhöhten Volatilität führt.

Zentralbankpolitik

Geldpolitische Entscheidungen der Zentralbanken, insbesondere Zinsänderungen, haben direkte Auswirkungen auf die Aktienmärkte. Eine straffere Geldpolitik (höhere Zinssätze) kann Anleger dazu veranlassen, ihre Anlagestrategien zu überdenken und Anpassungen vorzunehmen, was die Marktvolatilität erhöht. Andersherum kann eine lockere Geldpolitik (niedrigere Zinssätze) die Marktvolatilität vorübergehend senken, da dadurch die Kreditvergabe und das Wirtschaftswachstum gefördert werden können.

Anlegerstimmung

Psychologische Reaktionen der Anleger auf Nachrichten und Marktbedingungen, die von Angst oder Gier geprägt sind, können die Marktvolatilität erhöhen. Optimismus führt oft zu stabilen oder steigenden Kursen, während Angst zu Panikverkäufen und starken Kursbewegungen führen kann.

Was ist die Historische und Implizite Volatilität im Trading?

Die historische Volatilität bezieht sich auf den Grad der Volatilität in der Vergangenheit, während die implizite Volatilität den Grad der erwarteten Volatilität in der Zukunft misst.

Historische Volatilität

Historische Volatilität beschreibt die Schwankungen, die auf Basis historischer Wertänderungen berechnet werden. Diese dient als Schätzung zukünftiger Volatilität in Value-at-Risk-Modellen, die das Marktpreisrisiko messen. Sie gilt als rückblickender Indikator.

Implizite Volatilität

Im Gegensatz zur historischen Volatilität basiert die implizite Volatilität nicht auf historischen Zeitreihen, sondern auf dem Marktpreis der Option. Sie repräsentiert die Volatilität des Basiswerts einer Option. In Optionspreismodellen wie dem Black-Scholes-Modell entspricht die implizite Volatilität dem beobachteten Marktpreis der Option. Für Standard-Aktienindizes wird ein Volatilitätsindex berechnet, der die implizite Volatilität des Basiswerts misst.

Wichtig sind in diesem Zusammenhang der VDax und VDax-New-Volatility-Index deutscher Aktien. Gemäß der Optionspreistheorie als implizite Volatilität ist der VDax – der Volatilitätsindex des Dax-Wertes – bis zum 29. Juli 2016 berechnet worden. Dann kam es zu einer Ersetzung durch VDax-Neu.

Er basiert auf Dax-Optionen, die an der Börse EUREX gehandelt werden und verwendet ein etwas anderes Verfahren als der VDax (es handelt sich um 45 Tage), um die implizite Volatilität für die kommenden 30 Tage zu bestimmen. Ein hoher VDax-Wert weist auf einen nicht stabilen Markt hin, niedriger VDax-Wert hingegen auf geringe Schwankungen. Zur Kursrichtung gibt es wenig zu sagen.

Wie lässt sich Volatilität handeln?

Volatilität kann für Privatanleger sowohl Chancen als auch Risiken bergen. Doch wie lässt sich diese nutzen, um den Markt zu übertreffen? Hier kommt der Volatilitätshandel ins Spiel.

Die tägliche Schwankungsbreite des Marktes bietet durch kurzfristige Transaktionen vorteilhafte Momente. Prognostizierte Wechselkursschwankungen ermöglichen es, Kursschwankungen vorherzusehen und zu nutzen. Insbesondere in Zeiten politischer oder gesellschaftlicher Unruhen verändern sich die Kapitalmärkte. Smart-Chart-Analysten, also Experten, die sich intensiv mit der Analyse von Kursdiagrammen beschäftigen, achten genau auf solche Entwicklungen und das Verhalten anderer Anleger.

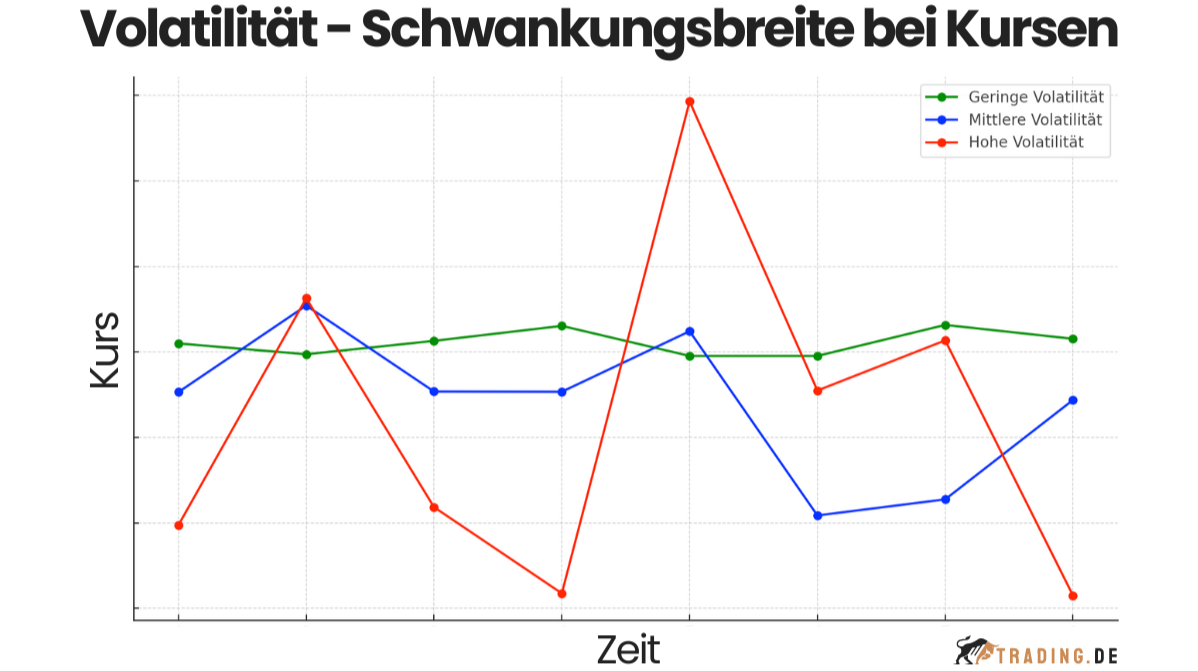

- Geringe Volatilität: Eine geringe Volatilität bei Aktien deutet auf stabile Kurse hin, mit nur kleinen Preisschwankungen über einen bestimmten Zeitraum.

- Mittlere Volatilität: Eine mittlere Volatilität zeigt moderate Schwankungen, was auf ein gewisses Maß an Unsicherheit und Handelsaktivität hindeutet.

- Hohe Volatilität: Eine hohe Volatilität bedeutet, dass die Aktienkurse stark schwanken, was auf ein hohes Maß an Unsicherheit und ein erhöhtes Risiko hinweist.

Bedeutung der Chartanalyse

Der Chart erklärt die Preisbildung und dient als Entscheidungsgrundlage für Preisänderungen. Anleger, die den Chart genau beobachten, können Kursschwankungen ausnutzen. Eine langfristige Anlagedauer ist hierbei nicht relevant, da das Verhalten des Händlers kurzfristig ist und Marktineffizienzen ausnutzt.

Grundkenntnisse der technischen Analyse sind erforderlich, um aus Grafiken richtige Schlüsse zu ziehen. Trading erfordert Geduld und Akribie. Die einfache Formel lautet: hohe Volatilität = hohes Risiko. Low-Volatility-Aktien sind weniger riskant. Die Volatilität des deutschen Aktienmarktes lag in den letzten Jahren meist unter 20 %.

Entwicklung der Volatilität des europäischen Marktes

In den letzten Jahrzehnten lag die Volatilität des europäischen Marktes zwischen 20 % und 30 %. Der Wert der Vereinigten Staaten lag in der gleichen Zeit zwischen 15 % und 25 %.

Wie wird die Volatilität berechnet?

Die Volatilität wird als Standardabweichung der Rendite eines Wertpapiers innerhalb einer vorgegebenen Anzahl von Tagen klassifiziert und daher als Risikomaß verwendet. Auch die monatliche Volatilität kann berechnet werden. Auf diese Weise können Anleger einen Durchschnittswert der Anlageentwicklung über einen Zeitraum von einem Monat bilden. Dann wird standardmäßig die Unregelmäßigkeit des Wertes gemessen.

Sie zeigt an, wie weit der Aktienfonds innerhalb eines Monats vom Durchschnitt abweicht. Volatilitätsindizes werden in der Regel innerhalb von 30 bis 45 Tagen gemeldet. In der Regel ist zu erkennen, dass ein hoher Wert auf eine veränderliche Marktsituation hinweist. Ein niedriger Wert deutet auf eine stabile Entwicklung, im Extremfall jedoch auf eine Seitwärtsbewegung, hin.

Zur Berechung der Volatilität kann folgende Formel verwendet werden:

- σ = Standardabweichung der Renditen

- T = Anzahl der Perioden im Zeitraum

Standardabweichung als Maß für die Volatilität

Das am häufigsten verwendete Maß ist die Varianz oder Standardabweichung. Beide Messgrößen bestimmen die durchschnittliche Abweichung der Preise vom Durchschnitt über einen Zeitraum. Die Varianz wird hin und wieder auch Streuquadrat genannt. Bei ihr herrscht die Quadratform vor, bei der Standardabweichung die einfache Form (durch Ziehen der Wurzel von der Varianz). Je höher die Varianz oder Standardabweichung ist, desto größer fällt das Risiko aus. Ein weiteres Risikomaß ist der maximale Verlust (maximaler Drawdown).

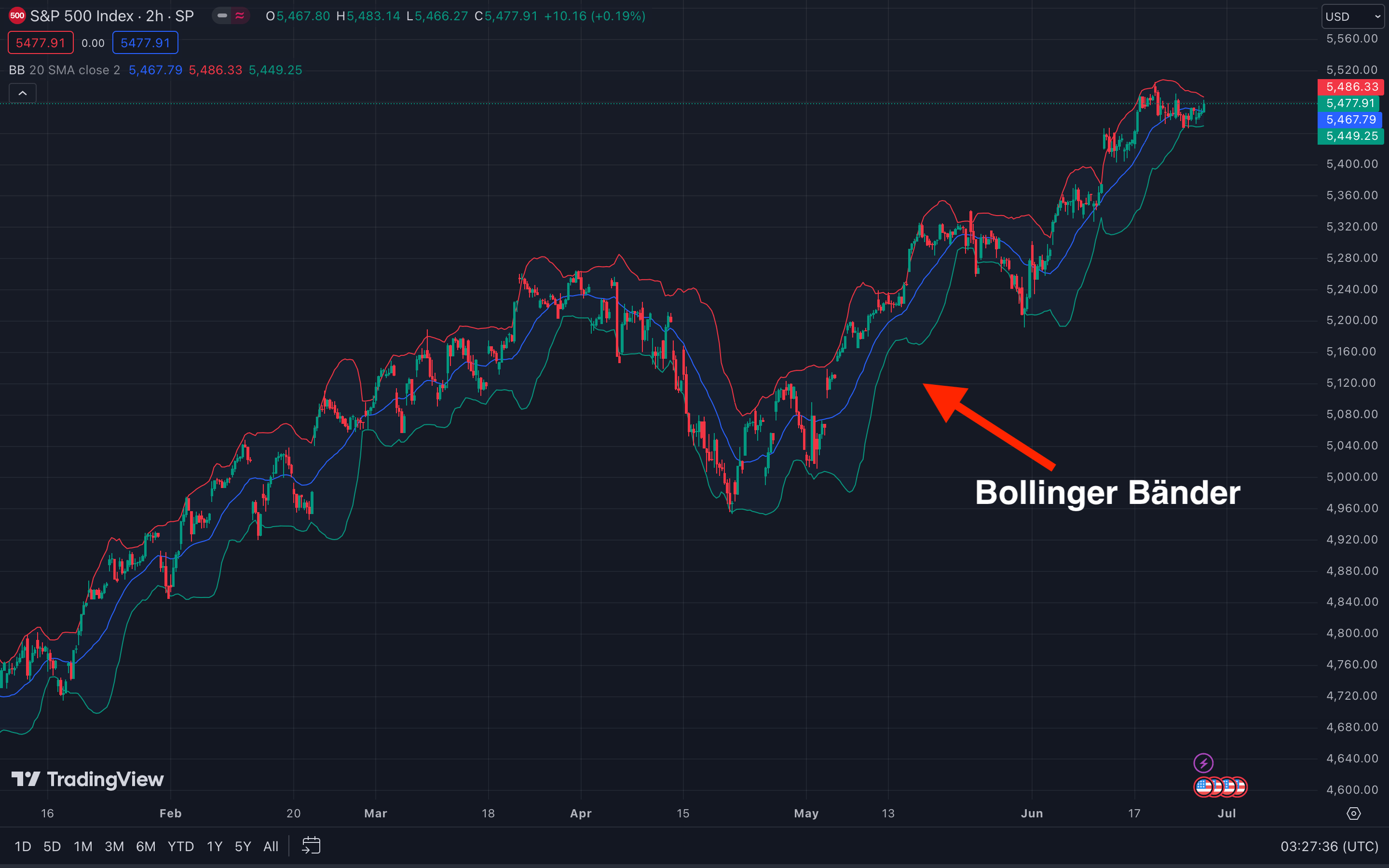

Die Differenz zwischen dem höchsten und niedrigsten Niveau während des Beobachtungszeitraums wird in Prozent ausgedrückt. Der Verlust ist dann am größten und das Risiko steigt. Es gibt andere Volatilitätsindikatoren, die bei Chartanalysen und kurzfristigen Spekulationen eine Rolle spielen. Beispiele hierfür sind die Average True Range und Bollinger-Bänder.

Welche Volatilitätsindikatoren gibt es?

1. Bollinger Bänder

Bei Bollinger-Bändern werden eine Obergrenze und eine Untergrenze um den gleitenden Durchschnitt des Preises gelegt und der Wert wird anhand der Formel des gleitenden Durchschnittes und der Standardabweichung berechnet. Das Band zeigt die Bandbreite möglicher Kursschwankungen. Eng zusammenliegende Bollinger Bänder deuten auf geringe Volatilität hin, während weit auseinanderliegende Bänder auf hohe Volatilität hinweisen können.

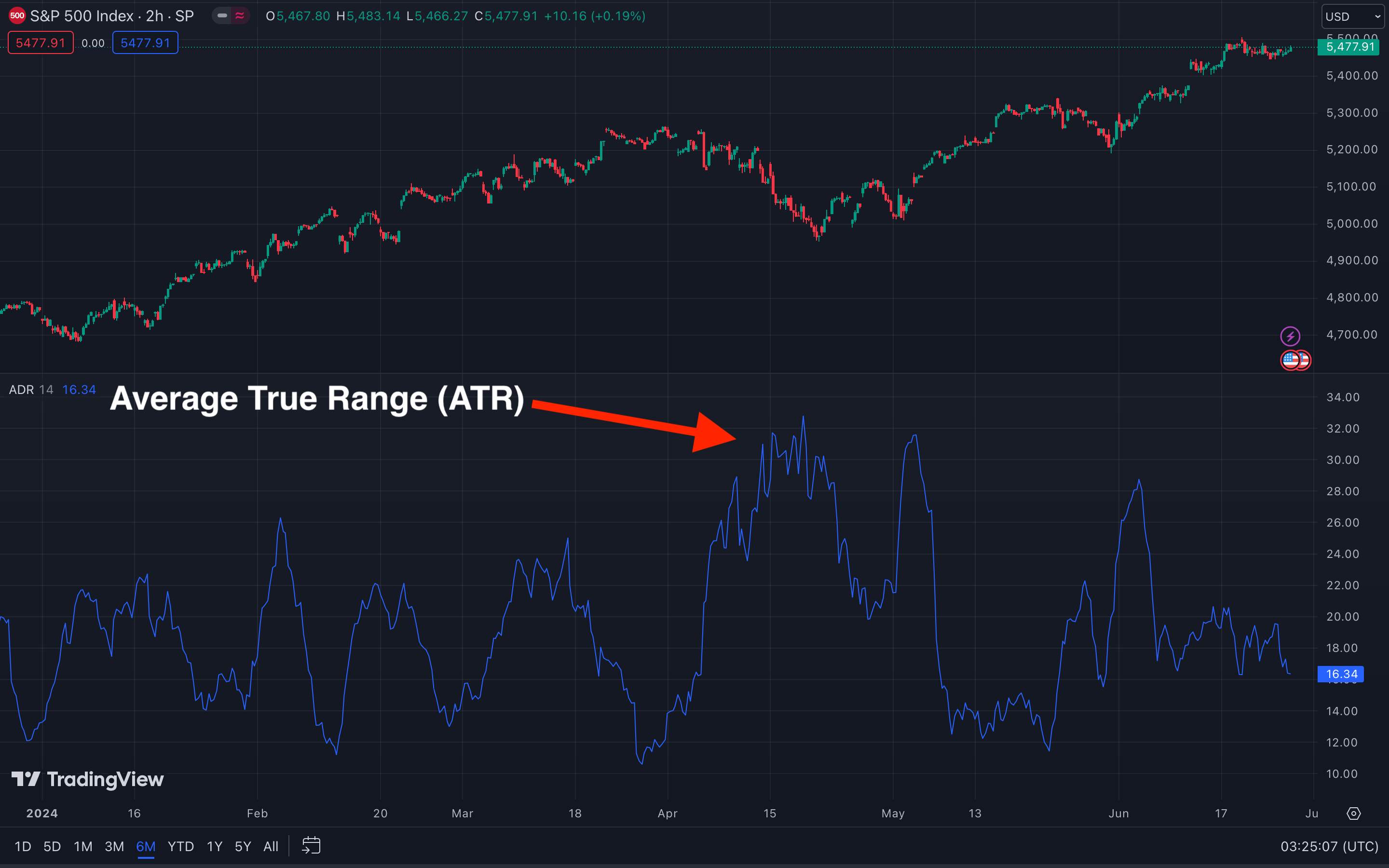

2. Average True Range (ATR)

Average True Range beschreibt einen Indikator zur Messung der Volatilitätsentwicklung und wird durch die Höchst- und Tiefststände während des Betrachtungszeitraums und den abschließenden Kurs der Vorperiode bestimmt. Anders als viele andere Indikatoren berücksichtigt er auch Kurslücken, was ihn besonders präzise macht.

Aufbau der Average True Range

Die Average True Range basiert auf drei Variablen:

- Der Unterschied zwischen dem aktuellen Hoch und Tief

- Der Unterschied zwischen dem letzten Schlusskurs und dem aktuellen Hoch

- Der Unterschied zwischen dem letzten Schlusskurs und dem aktuellen Tief

Interpretation der Average True Range

Der Hauptzweck der ATR liegt darin, die durch Preislücken verursachte Volatilität zu messen und anschließend die potenziellen Kursbewegungen zu berücksichtigen. Wenn die ATR einen niedrigen Wert zeigt, deutet dies oft auf eine Phase der Marktkonsolidierung oder einen möglichen Höhepunkt hin. Ein höherer ATR-Wert hingegen signalisiert potenziell bevorstehende Trendwechsel.

- Eine hohe ATR deutet auf einen Basiswert mit hoher Volatilität hin.

- Eine niedrige ATR zeigt geringere Volatilität an.

- Mittlere Werte weisen auf durchschnittliche Volatilität hin.

Fazit

Neben den Renditen ist auch die Volatilität ein wesentlicher Faktor für die Bewertung börsengehandelter Finanzinstrumente. Sie spiegelt das Risiko des entsprechenden Tools wider. Sie können mathematische Statistiken verwenden, um die Volatilität zu messen. Dafür wurden verschiedene Größen entwickelt. Die Volatilität von Finanzprodukten ist wie ein Stimmungsbarometer am Markt.

Jeder Mensch, der die Zukunftsprognosen von Rohstoffen kennt, weiß ohnehin, was passiert, wenn er zu diesem Wert handelt. Bedenken Sie jedoch immer, dass Schwankungen die Prognosegrenzen überschreiten können. Dies kann sich als hohe Gewinne, aber auch als schwere Verluste manifestieren. Darüber hinaus sollten Sie Börsennachrichten immer sorgfältig prüfen, um mögliche Auswirkungen auf die Kursentwicklung zu ermitteln. Denn auch bei einer eigentlich ruhigen Entwicklung der Kurse ist ein Rückgang nicht auszuschließen.

Abschließend sage ich Ihnen: Wenn Sie Einsteiger sind, kann ich Ihnen nur raten, dass Sie sich am Anfang mit volatilen Märkten befassen. Sie werden sehen, dass sich dies für Sie lohnt.