Die Liquidität im Trading bezeichnet die Kapazität eines Marktes, große Handelsvolumen ohne signifikante Veränderungen der Preise abzuwickeln. Tradern zeigt sie somit, wie leicht oder schwer es ist, Anlageinstrumente an einem Markt zu kaufen oder zu verkaufen.

Eine hohe Liquidität am Markt bedeutet, dass viele Käufer und Verkäufer bereit sind, zu den aktuellen Marktpreisen zu handeln. Dadurch entsteht ein intakter Markt, in dem Transaktionen schnell und mit überschaubaren Kosten abgewickelt werden können. Dies ist besonders wichtig für Trader, die häufig handeln und ihre Positionen schnell öffnen oder schließen möchten.

Market Maker sind an den Finanzmärkten von großer Bedeutung, da sie kontinuierlich Kaufangebote und Verkaufsangebote stellen und so Liquidität bereitstellen.

Key Facts zur Liquidität:

- Mit der Liquidität wird die Möglichkeit an einem Markt bezeichnet, Assets schnell und ohne Kurssprünge zu kaufen oder zu verkaufen

- Einfluss auf Liquidität haben unter anderem Volumen, die Märkte mit ihren Assets und sogenannte Market Maker

- Eine besonders hohe Liquidität haben Forex-Markt sowie Aktienbörsen, dort allerdings nicht zwangsläufig alle Assets gleichermaßen

- Märkte mit einer eher geringen Liquidität sind vor allem exotische Währungspaare und Small Caps bei Aktien

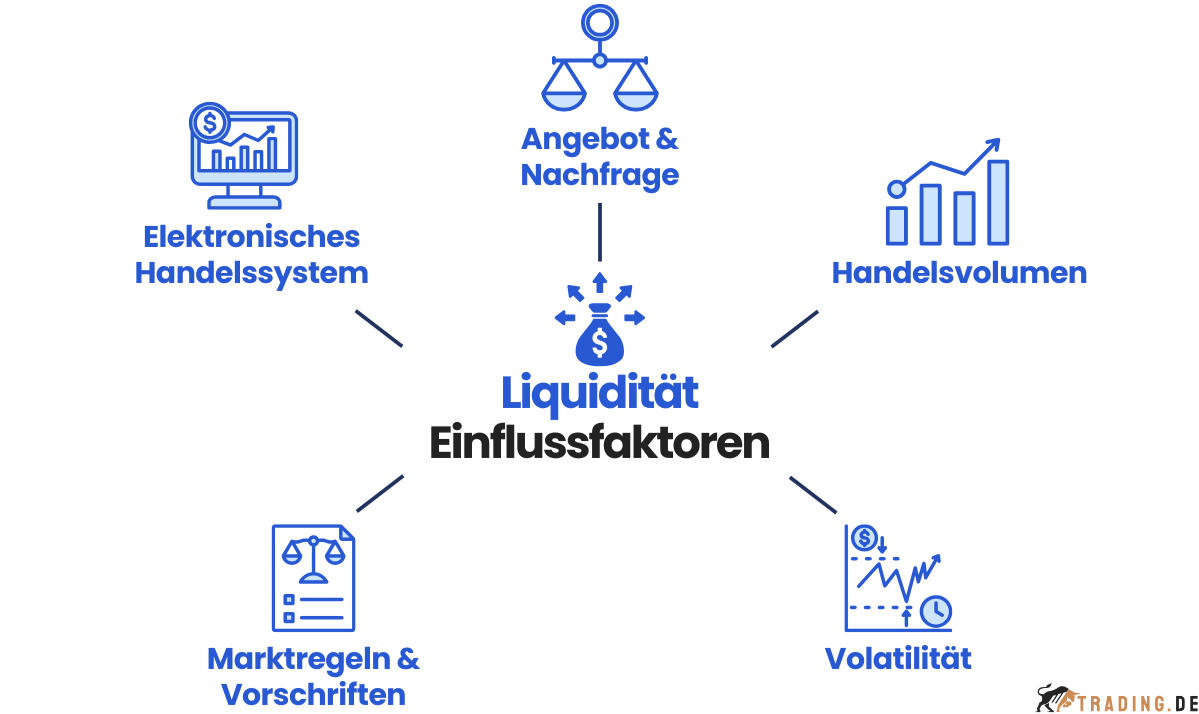

Was beeinflusst die Liquidität im Trading?

Es gibt mehrere Einflussfaktoren, welche die Liquidität im Trading in die eine oder andere Richtung lenken können. Das sind insbesondere:

- Angebot und Nachfrage

- Handelsvolumen

- Volatilität (Schwankungsbreite der Kurse)

- Marktregeln und Vorschriften für mehr Transparenz

- Elektronisches Handelssystem

Zuerst einmal beeinflussen Angebot und Nachfrage die Liquidität erheblich. Je mehr Käufer und Verkäufer am Handeln sind, desto liquider ist der Markt. Das widerum bedeutet, dass Wertpapiere leichter gehandelt werden können, ohne dass es zu größeren Preisschwankungen kommt.

Außerdem hat das durchschnittliche Handelsvolumen und damit die Größe des Marktes einen Einfluss darauf, wie liquide dieser ist. Je mehr Käufer und Verkäufer am Markt existieren, desto liquider ist der Markt anzusehen, da mehr Chancen bestehen, Positionen schnell zu eröffnen oder zu schließen. Zudem gelten in der Regel größere Märkte mit vielen Teilnehmern als liquider wie kleinere Märkte.

Ebenfalls einen Einfluss hat die Volatilität, demnach die Schwankungsbreite der Kurse. Ist der Markt zum Beispiel durch eine hohe Volatilität gekennzeichnet, führt dies häufiger zu weniger Vertrauen der Trader. Das wiederum kann unter Umständen eine sinkende Liquidität herbeiführen.

Beeinflussen lässt sich die Liquidität im Trading durch verschiedene Maßnahmen, die am Markt zur Verbesserung der Liquidität getroffen werden können. Das sind zum Beispiel Regeln und Vorschriften, die eine Erhöhung der Transparenz und mehr Vertrauen seitens der Trader bewirken.

Das wiederum führt zu erhöhten Umsätzen und entsprechend mehr Liquidität am Markt. Erfahrungsgemäß kann Liquidität ebenfalls durch ein elektronisches Handelssystem erhöht werden, da der Handel in dem Fall effizienter und schneller abläuft.

Wie wird die Liquidität bewertet und analysiert?

Um die Liquidität zu bewerten, werden verschiedene Kennzahlen verwendet:

- Handelsvolumen: Das Handelsvolumen gibt an, wie viele Wertpapiere oder Vermögenswerte an einem bestimmten Markt gehandelt werden. In der Regel ist der Markt umso liquider, je höher das Handelsvolumen ist.

- Bid-Ask Spread: Dies ist die Differenz zwischen dem höchsten Kaufangebot (Bid) und dem niedrigsten Verkaufsangebot (Ask). Je enger der Spread, desto liquider ist der Markt. Schließlich sind in einem liquiden Markt die Unterschiede zwischen Kaufpreisen und Verkaufspreisen gering ist.

- Daten aus dem Orderbuch: Hier erkennen Anleger, wie viele Kaufaufträge und Verkaufsaufträge zu einem bestimmten Preis vorliegen. Eine hohe Tiefe im Orderbuch deutet auf eine gute Liquidität hin.

- Historische Daten: Auch die Auswertung historischer Daten wird zur Bewertung der Liquidität genutzt.

Welche Märkte haben eine hohe Liquidität?

Wenn wir uns die Märkte im Hinblick auf ihre Liquidität betrachten, ist schnell eines festzustellen: Häufig richtet sich die Höhe der Liquidität nicht ausschließlich nach dem Markt, sondern vor allem nach den dort gehandelten Assets. Es kann also passieren, dass zwei unterschiedliche Vermögenswerte am gleichen Markt dennoch eine stark abweichende Liquidität besitzen. Allgemein gelten die folgenden Handelsmärkte als besonders liquide:

- Forex Markt (Der Devisenmarkt ist einer der liquidesten Märkte)

- Rohstoffmarkt

- Aktienbörse

Der Forex Markt gilt als der größte Finanzhandelsplatz der Welt. Dort beläuft sich das durchschnittliche tägliche Handelsvolumen auf über fünf Billionen US-Dollar. Das sorgt für eine enorm hohe Liquidität, allerdings in erster Linie bei den sogenannten Majors. Das sind die Hauptwährungspaare, wie zum Beispiel US-Dollar / Euro oder US-Dollar / japanischer Yen.

Ebenfalls als Markt mit hoher Liquidität gilt der Rohstoffmarkt. Das gilt allerdings nicht für alle dort gehandelten Rohstoffe, sondern insbesondere für Gold, Silber, Rohöl und Mais. Andere Rohstoffe hingegen haben eine zum Teil erheblich geringere Liquidität. Dank Derivaten wie CFDs hat sich der Handel mit Rohstoffen in den vergangenen Jahren stark verändert. Früher galten die Rohstoffmärkte im Vergleich zu anderen Märkten als weniger liquide. Heutzutage ist der Handel mit Rohstoffen einfacher und daher der Markt wesentlich liquider geworden.

Die großen Aktienbörsen rund um den Globus zeichnen sich ebenfalls durch eine hohe Liquidität aus. Das ist zum Beispiel die New York Stock Exchange (Wallstreet) oder auch die Börse in Frankfurt. Allerdings muss dort ebenso zwischen den einzelnen Aktien differenziert werden. Eine besonders hohe Liquidität haben vor allem die sogenannten Blue Chips, wie zum Beispiel in Deutschland die DAX-Aktien. Diese werden ebenso als Large Caps bezeichnet.

Welche Märkte haben eine niedrige Liquidität?

Wenn es um Märkte mit einer relativ niedrigen Liquidität geht, dann können im Prinzip exakt die gleichen drei Märkte wie zuvor genannt werden: Forex Markt, Rohstoffmarkt und Aktien. Der Unterschied ist, dass andere Assets eine niedrige Liquidität haben als die zuvor genannten Vermögenswerte mit einer hohen Liquidität. Im Allgemeinen haben insbesondere die folgenden Finanzinstrumente an ihren Märkten eine eher geringere Liquidität:

- Exotische Währungspaare

- Seltener gehandelte Rohstoffe

- Small Cap Aktien

- Pennystocks

- Anleihen von kleinen Unternehmen

Merkmal eines exotischen Währungspaares ist, dass es sich global betrachtet um eine eher unbedeutende Währung handelt. Diese wird als Devisenpaar in Kombination mit einer Major Währung gehandelt. Ein Beispiel wäre der US-Dollar gegen den mexikanischen Peso. Solche exotischen Währungspaare haben in aller Regel eine erheblich geringere Liquidität, als zum Beispiel das Währungspaar Euro gegen US-Dollar.

Gleiches gilt für sogenannte Small Cap Aktien. Das sind in aller Regel Aktienwerte, bei denen sich die Marktkapitalisierung zwischen 300 Millionen und 3 Milliarden US-Dollar bewegt. Oft werden diese Wertpapiere an eher kleineren Börsenplätzen gelistet, an denen eine erheblich geringere Liquidität als an den großen Börsen herrscht. Das führt dazu, dass schon kleinere Orders zu größeren Kursänderungen führen können.

Während Gold oder Rohöl häufig an den Rohstoffmärkten gehandelt werden, gibt es ebenso Assets mit einer deutlich niedrigeren Liquidität. Das sind Rohstoffe, die deutlich seltener getraded werden bzw. mit wesentlich geringeren Volumina. Beispiele sind Mangan oder rote Bohnen.

Aktien von sehr kleinen Unternehmen, sogenannten Pennystocks, haben ebenfalls eine geringe Liquidität. Diese werden in der Regel zu sehr niedrigen Preisen und meist außerbörslich über OTC Markets gehandelt. Oft sind diese Aktien mit weniger als einem Euro oder Dollar pro Stück bepreist. Diese Aktien zeichnen sich besonders durch eine hohe Volatilität aus. Deshalb kommt es zu starken Preisschwankungen. Aus diesem Grund sind diese Aktien eher für risikofreudige und spekulative Anleger geeignet.

Anleihen, die von weniger bekannten oder kleineren Unternehmen emittiert werden, haben ein niedrigeres Handelsvolumen als beispielsweise Staatsanleihen oder Anleihen von Großunternehmen.

Auswirkungen hoher und niedriger Liquidität

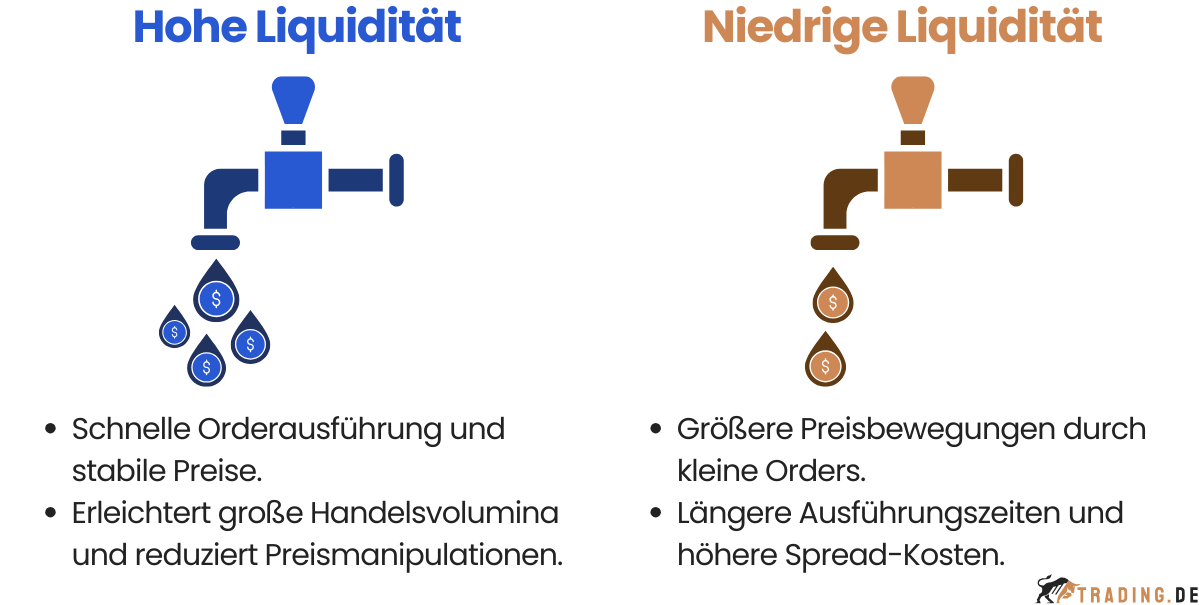

Hohe Liquidität ermöglicht schnelle Ausführungen von Ordern. Trader können Positionen zügig eröffnen und kurzfristig schließen. Sie bedeutet, dass es viele Käufer und Verkäufer gibt, sodass Trades zu stabilen Preisen ausgeführt werden können. Das führt ferner zu Preisstabilität, erleichtert die Ausführung großer Handelsvolumina und ist besonders wichtig in hochvolatilen Märkten wie CFDs. Zudem reduziert hohe Liquidität das Risiko von Preismanipulationen und schafft so ein optimales Handelsumfeld.

Eine niedrige Liquidität kann hingegen zu größeren Preisbewegungen führen, da selbst kleine Orders zu großen Preisschwankungen führen können. In einem illiquiden Markt dauert die Ausführung von Aufträgen länger, es können größere Spread-Kosten entstehen und die Suche nach Handelspartnern ist schwieriger. Trader sind daher bestrebt, Märkte zu wählen, die viel Liquidität bieten, um Handelsrisiken zu minimieren.

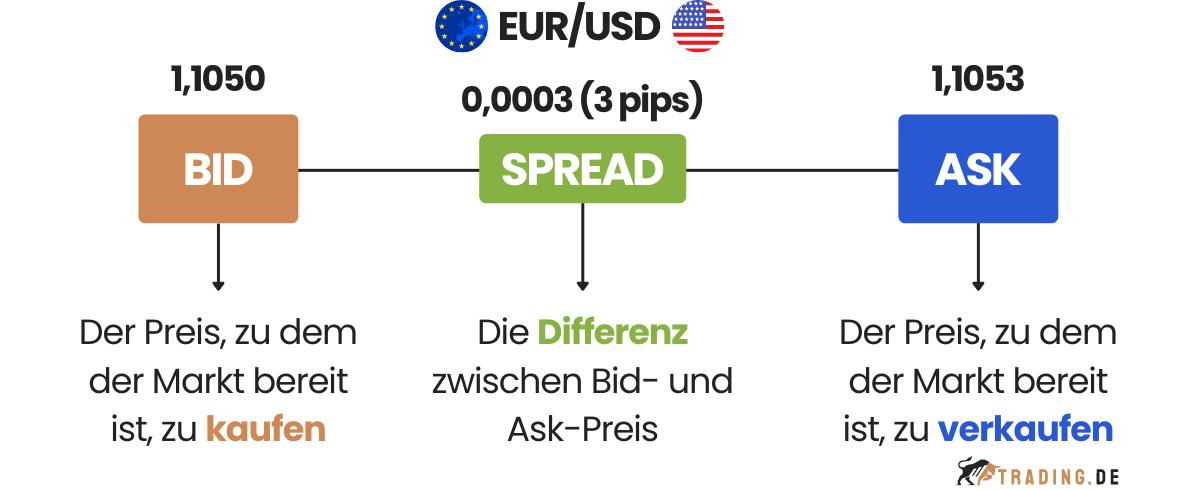

Einfluss der Liquidität auf den BID ASK Spread

Der BIS ASK Spread (Geld-Brief-Spanne) definiert wird die Differenz zwischen dem günstigsten Briefkurs (Angebotspreis) sowie dem höchsten Geldkurs (Nachfragepreis) für ein bestimmtes Asset. Anders gesagt ist der BID ASK Spread der Unterschied zwischen dem Kurs, den ein Käufer zahlen würde und dem Preis, den ein Verkäufer mindestens haben möchte.

Als Trader sollten Sie wissen, dass die Liquidität einen Einfluss auf die Geld-Brief-Spanne haben kann. Handeln Sie an einem Markt mit einer relativ hohen Liquidität, fällt der Spread in der Regel vergleichsweise gering aus. Der Grund ist, dass es ausreichend viele Käufer und Verkäufer gibt. Das Trading ist schnell und effizient möglich.

Ist die Liquidität am Markt hingegen gering, fällt der Spread in aller Regel hoch aus. Ebenfalls wichtig zu wissen ist, dass die Geld-Brief-Spanne je nach Asset abweichend sein kann. Handelt es sich zum Beispiel um eine relativ liquide Aktie, liegt der Spread nicht selten lediglich bei wenigen Cent. Möchten Sie hingegen Small Caps mit einer geringeren Liquidität handeln, kann der Spread wesentlich höher ausfallen.

Zusammenfassend können Sie sich im Hinblick auf den Einfluss der Liquidität auf den BID ASK Spread folgende Regeln merken:

- Hohe Liquidität des Marktes → geringer BID ASK Spread

- Geringe Liquidität des Marktes → hoher BID ASK Spread

- Hohe Geld-Brief-Spanne deutet auf geringe Liquidität am Markt hin

- Niedrige Geld-Brief-Spanne deutet auf hohe Liquidität am Markt hin

Trading großer Orders in illiquiden Märkten

Ein illiquider Markt bedeutet für Trader stets ein erhöhtes Risiko. Deshalb sollten Sie dort mit besonderer Vorsicht agieren. Wenn Sie eine große Order an nicht liquiden Märkten abgeben, kann unter Umständen Folgendes passieren:

- Bei einer Verkaufsorder kann es länger dauern, bis Ihre Position geschlossen wird

- Bei einer Kauforder kann es länger dauern, bis Sie die Assets erwerben

- Order wird nur in Teilen ausgeführt

- Größerer Einfluss der Order auf den Kurs des Assets → Kursprung oder Kursrutsch

Sie gehen also mit einer großen Order an einem illiquiden Markt das Risiko ein, dass der Auftrag gar nicht, zeitlich sehr verzögert oder nur in Teilen ausgeführt wird. Darüber hinaus ist es sogar wahrscheinlich, dass die Order den Kurs des Vermögenswertes deutlich verändert. Wenn der Preis eines Assets durch große Order verändert wird, nenn man dies Liquidity Sweep. Dieses Phänomen tritt häufiger in weniger liquiden Märkten auf. Große Marktteilnehmer verändern die Preise und nehmen sich somit Liquidität der anderen Marktteilnehmer, welche ausgestoppt oder liquidiert werden.

Wie kann man besser große Orders bei wenig Liquidität traden?

Aufgrund der zuvor genannten Nachteile ist es ratsam, bei einer großen Order an einem Markt mit wenig Liquidität auf bestimmte Art und Weise vorzugehen. Folgende Maßnahmen können dabei helfen, dass eine große Order trotz geringer Liquidität des Marktes genauso wie gewünscht ohne Nachteile ausgeführt wird:

- Aufteilen der Order auf mehrere (kleinere) Orders

- Heimatbörse wählen

- Market Order statt Limit Order

- Garantierte Stopps nutzen

Wenn die Order nicht zwingend sofort und in vollem Umfang ausgeführt werden muss, bietet sich das Aufteilen in kleinere Orders – eventuell an verschiedenen Börsen – an. Dann ist die Chance höher, dass sich jeweils entsprechend eine Gegenpartei findet. Ebenfalls Erfolg versprechend ist es oft, das Wertpapier an seiner Heimatbörse zu handeln. Dort ist die Liquidität in aller Regel höher als an einer Auslandsbörse.

Die Chance auf eine schnelle Ausführung ist bei einer Market Order höher als bei einer Limit Order. Beachten Sie allerdings, dass Sie mit der Market Order gerade bei wenig Liquidität ein höheres Risiko eingehen. Dies besteht darin, dass der Kurs deutlich höher oder geringer ausfällt, als Sie geplant haben.

Bedeutung der Liquidität für effektives Risikomanagement

Die Liquidität entscheidet darüber, wie schnell und effektiv Trader Wertpapiere handeln können. In Märkten mit geringer Liquidität ist Ausführung von Trades meisten schwieriger und es treten größere Preisschwankungen auf. Trader müssen daher ihre Handelsstrategien an die jeweilige Liquidität anpassen.

In Zeiten hoher Liquidität können sie aggressivere Strategien verfolgen, während in Phasen geringer Liquidität eine vorsichtigere Vorgehensweise angesagt ist. Selbst im Laufe eines Handelstages kann sich die Liquidität ändern und die Strategien müssen entsprechend angepasst werden.

Stop-Loss-Orders verwenden

Stop-Loss-Orders sind wichtige Instrumente für Händler, um potenzielle Verluste zu begrenzen. Es ist daher ratsam, Stop-Loss-Orders auf der Grundlage der aktuellen Liquidität und Marktvolatilität anzupassen.

Risikomanagement auf Märkten mit geringer Liquidität

Das Risikomanagement ist für Anleger von wesentlicher Bedeutung, um potenzielle Verluste zu minimieren. Auf Märkten mit geringer Liquidität besteht ein höheres Risiko von größeren Kursschwankungen und ungünstigeren Transaktionskosten. Es ist in illiquiden Märkten daher existenziell, angemessene Limits festzulegen, um Verluste zu begrenzen. Eine fundierte Analyse der Marktbedingungen und eine sorgfältige Planung der Handelsstrategien können helfen, die Auswirkungen des Liquiditätsrisikos zu mildern.

Wichtige Punkte in dem Zusammenhang sind:

- Handelszeiten: Liquidität variiert stark je nach Handelszeit. Hohe Liquidität tritt normalerweise während der Hauptmarktzeiten auf.

- Handelsinstrumente: Verschiedene Instrumente haben unterschiedliche Liquiditätsniveaus. Einige Aktien und Währungen sind liquider als andere.

- Gewinnchancen: Durch das Management von Liquiditätsrisiken können Händler ihre Gewinnchancen maximieren.

- Risikomanagement: Essenziell, um unvorhersehbare Marktveränderungen zu bewältigen.

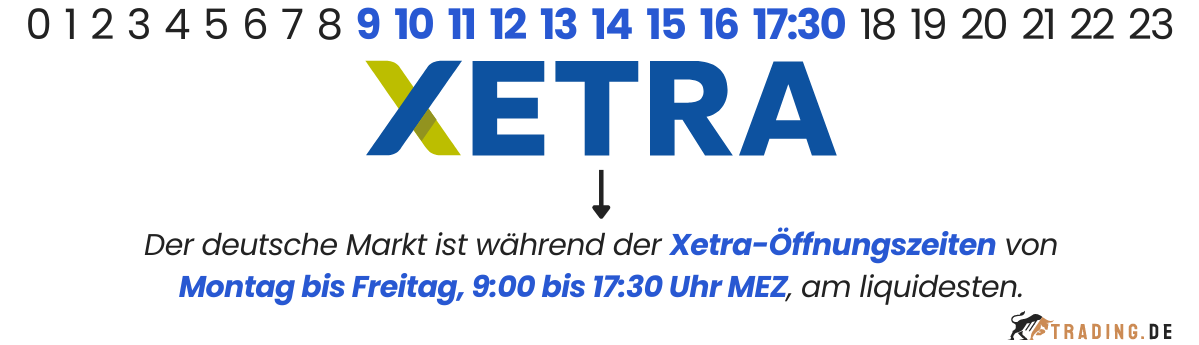

Marktöffnungszeiten beachten

Besonders in den Handelszeiten außerhalb der offiziellen Börsenöffnungszeiten kann die Volatilität hoch und die Ausführung von Trades erschwert sein. Der Markt ist in Deutschland tagsüber in der Regel im liquidesten innerhalb der Öffnungszeiten der elektronischen Börse Xetra. Auf Xetra findet der Handel von montags bis freitags zwischen 9:00 und 17:30 Uhr MEZ statt.

Warum ist Liquidität wichtig für Trader?

Eine gute Liquidität ermöglicht es den Tradern, ihre Positionen schnell einzugehen oder auszusteigen. Dadurch können sie ihre Handelsstrategie effektiv umsetzen. Eine hohe Liquidität reduziert zudem das Risiko von Preismanipulationen. In einem liquiden Markt können Sie schnell und effizient handeln, ohne größere Preisänderungen zu verursachen.

Ist der Markt hingegen nicht liquide, dauert es unter Umständen zu lange, bis die Kauf- oder Verkaufsorder ausgeführt wird. Das kann für den Trader Verluste oder nicht realisierte Gewinne zur Folge haben.

Zudem handelt es sich bei der Liquidität im Trading um einen äußerst wichtigen Faktor, wenn es um das Einschätzen der Chancen innerhalb eines Marktes geht. Aus dem Grund wird die Liquidität auch als Ausdruck der allgemeinen Markteinschätzung der Trader bezeichnet. Dargestellt werden diese Einschätzungen in der Regel als offene Positionen der Trader sowie als Kauf- und Verkaufsaufträge.

Was ist das Liquiditätsrisiko?

Liquiditätsrisiko beschreibt im Trading die Gefahr, dass ein Finanzinstrument nicht schnell genug bein nächstgelegenen Preis verkauft oder gekauft werden kann. Durch fehlende Liquidität gibt es dann eine Slippage oder erhöhten Spread, da die Gegenpartei bei den Preisen fehlt. Dies kann zu Verlusten führen, insbesondere bei volatilen Märkten.

Ein Liquiditätsrisiko betrifft speziell CFD Broker, da sie Positionen für Kunden halten. Sinkt die Liquidität eines Vermögenswerts, können Broker Schwierigkeiten haben, diese Positionen zu schließen, was ihr eigenes Risiko erhöht. Um dieses Risiko zu minimieren, setzen Broker verschiedene Maßnahmen ein, wie die Diversifizierung ihrer Portfolios und die Überwachung der Liquiditätssituation. Investoren sollten sich über das Liquiditätsrisiko bei CFD Brokern informieren. So stellen sie sicher, dass ihre Investments geschützt sind und erfolgreiche Trades getätigt werden können.

Messung des Liquiditätsrisikos – Bedeutung von Spreads

Das Liquiditätsrisiko kann anhand von Spreads (Unterschied zwischen Kauf- und Verkaufspreis) und Handelsvolumen analysiert werden. Der Spread ist bei hoher Liquidität eng, was auf eine gesunde Marktaktivität hinweist. Bei niedriger Liquidität weisen weite Spreads auf ein höheres Risiko hin.

Trader und Broker verwenden Liquiditätsmodelle, um potenzielle Engpässe frühzeitig zu erkennen. Diese Analysen helfen, Strategien zu entwickeln, um Risiken durch Diversifizierung und Liquiditätsmanagement zu mindern. Effektives Management ist unerlässlich, um das Risiko von Verlusten zu reduzieren und stabile Handelsbedingungen zu gewährleisten.

Für ein effizientes Handelsumfeld ist es essenziell, die Liquidität regelmäßig zu überwachen und Strategien entsprechend anzupassen.

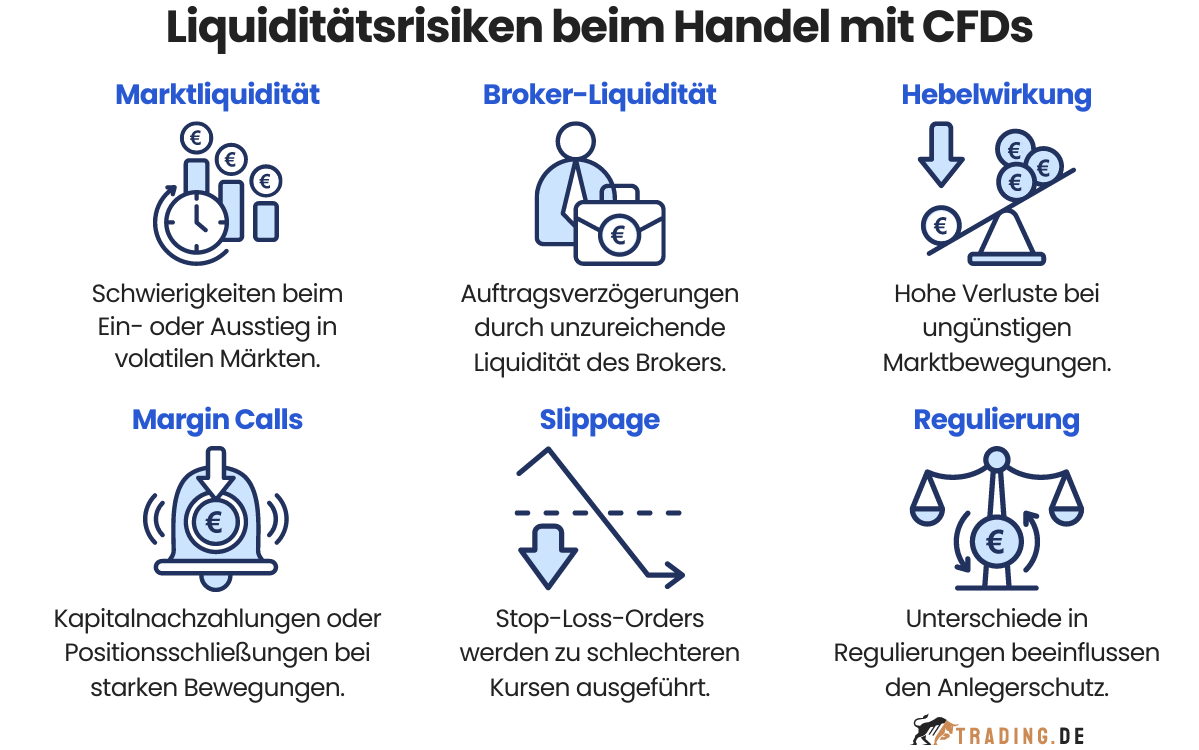

Spezifische Liquiditätsrisiken bei CFD-Brokern

Beim Handel mit CFDs (Contracts for Difference) entstehen spezifische Liquiditätsrisiken, die Anleger und Broker gleichermaßen betreffen. Es ist wichtig, diese Risiken zu verstehen, um fundierte Entscheidungen treffen zu können.

Marktliquidität

CFDs basieren auf zugrunde liegenden Vermögenswerten wie Aktien, Währungen oder Rohstoffen. Die Liquidität dieser Basiswerte kann variieren, was zu Schwierigkeiten beim Ein- oder Ausstieg aus Positionen führen kann, besonders in volatilen Märkten.

Broker-Liquidität

Ein weiteres Risiko besteht in der Liquidität des CFD-Brokers selbst. Verfügt ein Broker nicht über ausreichende Liquidität, um die Ausführung von Aufträgen zu gewährleisten, kann es zu Verzögerungen oder zur Nichterfüllung von Aufträgen kommen.

Hebelwirkung

Bei CFDs spielt die Hebelwirkung eine zentrale Rolle. Diese ermöglicht es, mit kleinen Kapitalbeträgen große Positionen zu handeln. Durch diese Hebelwirkung erhöht sich jedoch auch das Risiko. Sobald sich der Markt gegen die Position bewegt, können die Verluste schnell die ursprüngliche Investition übersteigen.

CFD-Broker fordern daher eine Margin als Sicherheitseinlage, die regelmäßig überprüft und angepasst wird. Bei starken Marktbewegungen kann es zu Margin Calls kommen, die den Anleger zwingen, zusätzliches Kapital einzuzahlen oder Positionen zu schließen. Dies kann zu unerwarteten Liquiditätsengpässen führen.

Stop-Loss-Orders und Slippage

Stop-Loss-Orders dienen dazu, Positionen automatisch zu schließen, wenn sie einen bestimmten Verlustbetrag erreichen. Dies soll die Verluste begrenzen und das Risiko managen. Dennoch kann Slippage auftreten, insbesondere bei hoher Volatilität oder geringer Liquidität. Dies bedeutet, dass die Order zu einem schlechteren Kurs als dem festgelegten Stop-Loss-Level ausgeführt wird.

Slippage kann die Wirksamkeit von Stop-Loss-Orders stark beeinträchtigen und zu höheren Verlusten führen als ursprünglich erwartet. Dieses Risiko ist bei Märkten mit niedriger Liquidität besonders ausgeprägt und sollte von Anlegern stets berücksichtigt werden.

Regulierung von CFDs

Die Regulierung von CFDs variiert je nach Land und sorgt dafür, dass Broker bestimmte Standards einhalten müssen. Striktere Regulierungen zielen darauf ab, den Schutz der Anleger zu erhöhen und die Transparenz im Handelsprozess sicherzustellen.

Broker müssen etwa Regularien zum Liquiditätsmanagement einhalten. Um das Liquiditätsrisiko zu minimieren, sind einige Broker verpflichtet, Liquiditätsreserven zu halten und ihre Handelspraktiken regelmäßig zu überwachen. Diese Maßnahmen helfen, die Stabilität des CFD-Handels zu gewährleisten und das Risiko für Anleger zu reduzieren.

Auswahl eines seriösen CFD-Brokers mit hoher Liquidität

Die Auswahl eines seriösen Brokers ist eine Grundvoraussetzung für sicheres und erfolgreiches Handeln im CFD-Markt. Ein seriöser Broker ist durch eine anerkannte Regulierungsbehörde lizenziert, wie die BaFin in Deutschland. Diese Regulierung stellt sicher, dass der Broker strenge Sicherheitsstandards einhält.

Ein seriöser CFD Broker bietet ebenso transparente Konditionen und enge Spreads, was die Handelskosten niedrig hält und somit die Gewinne steigert. Zudem sollte der Broker eine stabile Handelsplattform bereitstellen, um schnelle und verlässliche Ausführungen von Aufträgen zu gewährleisten.

Kundenservice und Fortbildungsangebote sind ebenfalls wichtige Kriterien. Ein guter Broker unterstützt seine Kunden bei der Risikomanagement-Strategieentwicklung und bietet nützliche Ressourcen zur Weiterbildung an.

Fazit zur Liquidität im Trading

Liquidität ist ein wichtiger Faktor im Trading. Sie bestimmt unter anderem, wie hoch die Geld-Brief-Spanne ausfällt. Das wiederum hat einen Einfluss auf die Höhe Ihres mit dem Trading erzielten Gewinns. Darüber hinaus erkennen Sie an der Liquidität eines Marktes, wie schnell Ihre Order voraussichtlich ausgeführt wird.

Einfluss auf die Liquidität haben zum Beispiel die Art des Marktes, der Assets sowie das Vertrauen der Trader in den Markt. An illiquiden Märkten sollten Sie möglichst mit garantierten Stops arbeiten, um nicht von einem größeren Kursrutsch oder Kurssprung überrascht zu werden.

FAQs zur Liquidität im Trading

Ist eine hohe Liquidität gut?

In der Regel ist eine hohe Liquidität für die meisten Trader positiv. Sie führt dazu, dass Ihre Orders sehr wahrscheinlich schnell und zum geplanten Kurs ausgeführt werden. Aus dem Grund sind liquide Märkte bei Tradern sehr beliebt, während illiquide Vermögenswerte eher unbeliebt sind. Ausnahme ist, wenn Sie durch eine größere Order den Kurs bewusst schnell und in größerem Umfang beeinflussen möchten.

Was passiert bei steigender Liquidität?

Eine steigende Liquidität bei einem Asset bedeutet häufiger, dass mit einem Kursanstieg zu rechnen ist. Der Grund ist, dass steigende Liquidität oftmals ein höheres Interesse an dem Vermögenswert mitbringt. Darüber hinaus sinkt in der Regel bei steigender Liquidität die Geld-Brief-Spanne, was für Trader positiv ist.

Kann ich Assets mit sehr geringer Liquidität traden?

Selbstverständlich können Sie auch Assets und Märkte mit einer geringen Liquidität traden. Es kann allerdings unter dieser Voraussetzung länger dauern, bis Ihre Order komplett ausgeführt wird. Demzufolge sind wenig liquide Märkte vor allem für Daytrader und erst recht für Scalper meistens ungeeignet.

Wie messe ich die Liquidität eines Assets?

Wenn Sie herausfinden möchten, wie liquide ein Assets ist, schauen Sie sich zunächst die historischen Umsätze der letzten Tage oder Stunden an. Zudem können Sie sich eventuell im Orderbuch die aktuellen Aufträge betrachten, die es zu einem Vermögenswert gibt.

Weiterführende Links

- Liquiditätsregulierung – Deutsche Bundesbank Eurosystem

- Handelszeiten und Handelskalender – Börse Frankfurt

- What Are Blue Chip Stocks and Are They Good Investments? – Investopedia (Englisch)