Die Rentenvorsorge mit Aktien zielt darauf ab, bis zur Rente Vermögen aufzubauen und profitiert von potenziell attraktiven Renditen. Dabei besteht jedoch das Risiko, dass in Aktien investiertes Kapital verloren gehen kann.

Aus dem Rentenversicherungsbericht 2022 geht hervor, dass das Rentenniveau aktuell bei 48,1 Prozent liegt und in Zukunft deutlich sinken wird – allein bis zum Jahr 2036 auf bis zu 44,9 Prozent. Angesichts dieser Zahlen und der demografischen Lage in Deutschland sehen sich viele Versicherte gezwungen, sich selbstständig um ihre Altersvorsorge zu kümmern. Dabei setzen inzwischen viele nicht mehr nur auf geförderte Vorsorgemodelle wie die Rürup- oder Riester-Rente, sondern vermehrt auch auf Aktien. Diese gewinnen für die Altersvorsorge immer mehr an Bedeutung.

Anlagestrategien für die Rentenvorsorge mit Aktien

Hauptsächlich bieten sich folgende Anlageinstrumenten dazu an:

- Einzelaktien

- Aktienfonds

- ETFs

Einzelaktien – große Chancen, hohes Risiko

Bei der Rentenvorsorge versprechen Einzelaktien eine besonders hohe Rendite, bergen allerdings ein hohes Risiko. Anleger, die Aktien eines Unternehmens kaufen, werden zum Miteigentümer an diesem Unternehmen. Sie erhalten ein Mitbestimmungsrecht und profitieren von den Gewinnen der Firma. Gerät das Unternehmen in eine Krise, müssen die Anleger allerdings mit einem Wertverlust ihrer Aktien rechnen.

Bei der Direktinvestition in Aktien haben Anleger die freie Entscheidungsgewalt darüber, welche Aktien sie in welcher Kombination kaufen.

Aktienfonds – aktiv gemanagte Fonds

Anleger, die mit Aktienfonds für das Alter vorsorgen, investieren nicht direkt in Aktien, sondern in Fonds. Die Aktienfonds werden von einem Fondsmanager gemanagt. Dieser investiert die Gelder, die alle Anleger in den Aktienfonds einzahlen, in verschiedene Aktien. Die Investitionsentscheidungen des Fondsmanagers orientieren sich an den festgelegten Anlagebedingungen und dem aktuellen Marktgeschehen – immer mit dem Ziel, eine möglichst hohe Rendite zu erzielen.

Hinter dem Fondsmanager steht meist ein ganzes Team, das ihn bei der Entscheidung über die Kauf- und Verkaufsorders für den Fonds unterstützt.

Aktiv gemanagte Fonds sollten immer mit Blick auf die in den vergangenen Jahren erzielten Renditen des jeweiligen Fonds ausgewählt werden. Einige Fondsmanager erzielen mit ihren Investitionen regelmäßig bessere Renditen als der Markt.

ETFs – passive Fonds

Exchange Traded Funds, kurz ETFs, sind Indexfonds. Sie bilden die Entwicklung eines Index so genau wie möglich ab. Dabei kann es sich um Aktienindizes wie den MSCI World, den DAX oder um einen thematischen Index handeln. Durch die präzise Nachbildung des Referenzindex erfolgt eine breite Diversifikation, wodurch das Totalverlustrisiko sinkt.

ETFs sind börsengehandelt und können genauso schnell und unkompliziert gehandelt werden wie Einzelaktien oder Anleihen. Die Transaktions- und Verwaltungskosten sind in der Regel relativ gering.

Deshalb sind Aktien zur Altersvorsorge sinnvoll

Bei der privaten Rentenvorsorge setzen zahlreiche Deutsche auf vermeintlich sichere Formen der Geldanlage. Dank der kontinuierlichen Erhöhung des Leitzinses durch die EZB seit Juli 2022 erhalten einige Sparer inzwischen auch wieder Zinsen auf Tages- oder Festgeldkonten.

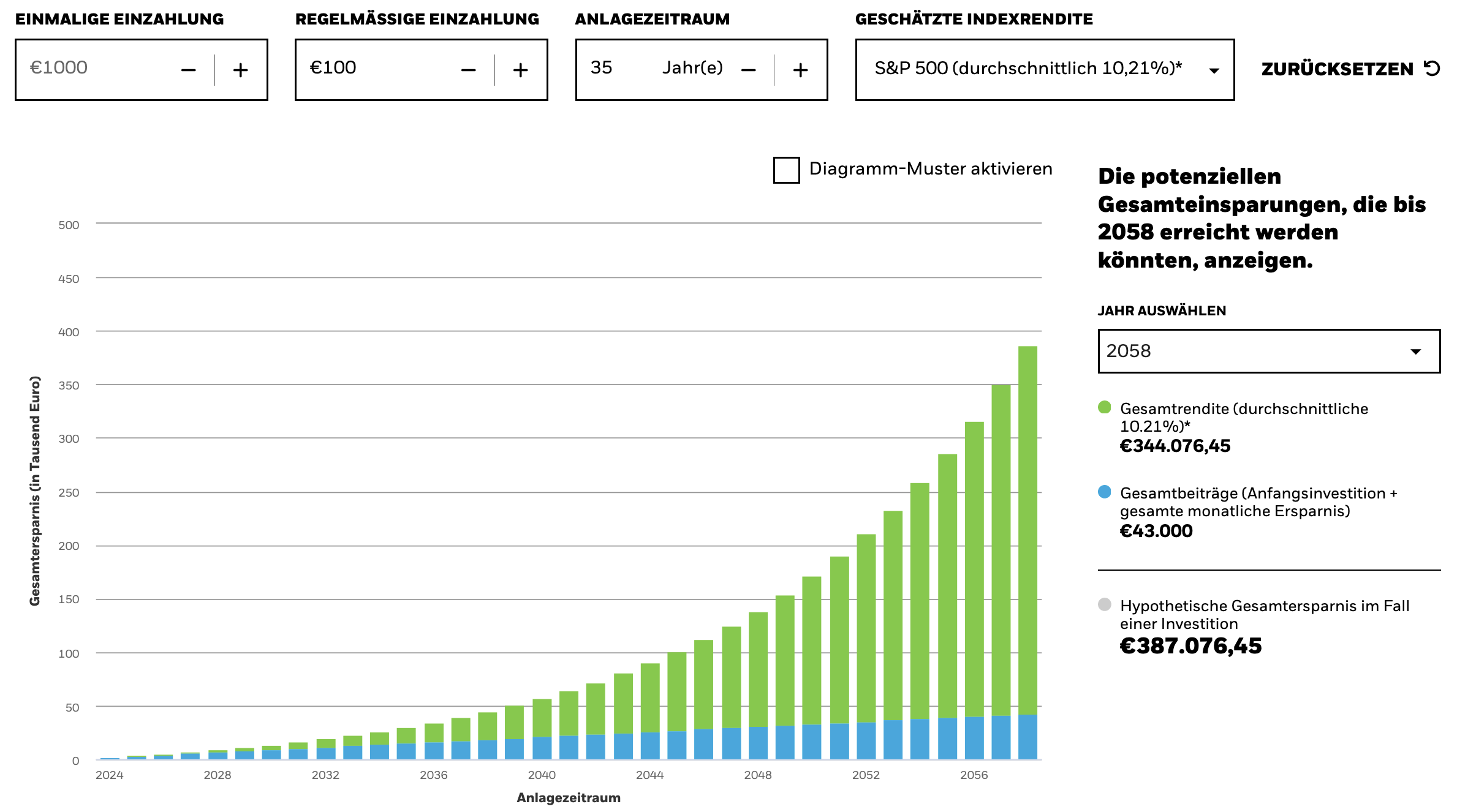

Trotz dieser positiven Entwicklung ist es sinnvoll, für die Altersvorsorge – zumindest in Teilen – auch in Aktien zu investieren. Das zeigen die historischen Renditen, welche Anleger in der Vergangenheit mit verschiedenen Asset-Klassen erzielt haben.

Historische Renditen

In den vergangenen 120 Jahren etwa haben internationale Aktien nach dem „Global Investment Returns Yearbook“ von der Credit Suisse eine Rendite (inflationsbereinigt) von immerhin 5,2 Prozent erzielt. Zwischen 2010 und 2020 erzielten internationale Aktien sogar eine reale Rendite von 7,6 Prozent. Mit Anleihen konnten Anleger im gleichen Zeitraum eine Realrendite von immerhin 3,6 Prozent erzielen.

ETFs, die auf den Aktienindex MSCI World setzen, haben seit 1975 im Durchschnitt eine jährliche Rendite von rund 9 Prozent erzielt. Der S&P 500 erzielte historisch gesehen eine durchschnittliche jährliche Rendite von rund 10 Prozent, während die jährliche Durchschnittsrendite des DAX seit 1981 bei rund 12,5 Prozent liegt.

Die Vergangenheit zeigt damit, dass zwischenzeitliche Kurseinbrüche langfristig immer ausgeglichen werden konnten.

Inflationsschutz

Zugleich gelten Aktien und damit auch aktiv gemanagte Aktienfonds und ETFs als Schutz in inflationären Zeiten. Der Inflationsschutz durch Aktien ist primär bei längeren Anlagezeiträumen gegeben. In Zeiten besonders hoher Inflation können dennoch viele Aktienindizes die Teuerung nicht mehr ausgleichen. Hier ist es meist vorteilhaft, Aktien von Firmen zu besitzen, die unverzichtbare Produkte produzieren. Diese haben auch während einer höheren oder sogar galoppierenden Inflation die Möglichkeit, ihre Preise entsprechend anzupassen.

Risikomanagement bei der Rentenvorsorge mit Aktien

Trotz guter historischer Renditen und einem gewissen Inflationsschutz sind Aktien zur Rentenvorsorge nur geeignet, wenn Anleger bereit sind, sich im Vorfeld mit der Materie auseinanderzusetzen. Außerdem sollten sie während des Anlagezeitraums gelegentliche Anpassungen vornehmen.

Eine langfristige Anlagestrategie ist notwendig

Wer sich mit Aktien um seine Altersvorsorge kümmern möchte, sollte möglichst früh damit beginnen. Wie die historischen Renditen zeigen, ist bei einem langfristigen Anlagehorizont nahezu immer mit Kursgewinnen zu rechnen.

Eine langfristige Anlagestrategie ist die Buy-and-Hold-Strategie. Hier wird in Aktien investiert, ganz unabhängig davon, ob sich die Wirtschaft aktuell im Aufschwung oder in einer Rezession befindet. Wichtig ist, an dem Investment festzuhalten und es auch bei fallenden Kursen nicht abzustoßen.

Möglichst breit gestreutes Portfolio

Da es bei der Altersvorsorge darum geht, langfristig Vermögen aufzubauen, ist ein gut diversifiziertes Portfolio von Vorteil. Bei der Investition in Aktien sollten Anleger darum in verschiedene Unternehmen und unterschiedliche Branchen investieren.

Viele Deutsche, die für das Rentenalter mit Aktien vorsorgen, nutzen deshalb die Index-Strategie. Bei dieser passiven Anlagestrategie wird nicht in einzelne Aktien, sondern in ETFs investiert.

Auch bei der Investition in ETFs, also Aktienfonds, die bereits ein breites Spektrum an Aktien beinhalten, ist eine zusätzliche Diversifikation sinnvoll, indem in mehr als einen ETF investiert wird.

Anlagestrategie regelmäßig prüfen

Anleger, die eine langfristige Anlagestrategie verfolgen, müssen über den Anlagezeitraum hinweg vergleichsweise wenig Zeit und Aufwand investieren. Wer für seine Rentenvorsorge Geld in Aktien angelegt hat, sollte einige Jahre vor Renteneintritt dennoch überlegen, ob eine Anpassung der Strategie und damit eine Umschichtung sinnvoll ist.

Schließlich kann es kurz vor dem Renteneintritt zu einem starken Kursrückgang kommen. Daher sollte bereits einige Jahre vor dem eigentlichen Renteneintritt damit begonnen werden, zumindest teilweise in sichere Anlagen umzuschichten – etwa in Tages- oder Festgeldkonten.