Die Generation Z (Gen Z), also die derzeit 14- bis 19-Jährigen, ist die aktuell jüngste Generation am Arbeitsmarkt. Sie steht zunehmend vor der Herausforderung, einen verantwortungsvollen Umgang mit Finanzen zu erlernen.

Denn anders als ihre Großeltern-Generation können sich junge Menschen in Deutschland heute nicht mehr auf staatliche Absicherungen wie die Rente verlassen. Entscheidungen, die sie heute in Hinblick auf ihre Finanzen treffen, sind also entscheidend dafür, welche Träume sie sich erfüllen können und wie sich ihr Lebensabend später gestalten wird.

Klar ist: Im Generationenvergleich hat jede Altersklasse mit ihren eigenen Vorurteilen zu kämpfen. Für die junge Generation Z heißt es, sie sei genussorientiert, faul und wenig belastbar. Sie steht im Kontrast zu ihren Vorgängern wie den Babyboomern, die statistisch gesehen konservativ denken und Werte wie Fleiß und Tradition schätzen. Aber ist die Gen Z tatsächlich so abenteuerlustig und unbedacht, wie dieser Vergleich es vermuten lässt? Und hat das Auswirkungen auf ihre Trading- und Anlagestrategien?

In dieser Studie wurden 112 junge Menschen in Deutschland zu ihren finanziellen Anlagen befragt. Ihre Auswertung gibt uns Einblicke in die Finanzbildung und das Anlageverhalten der Gen Z.

Inhalte auf einen Blick:

- 1. Theoretische Grundlagen

- 2. Empirische Untersuchung

- 2.1 Hypothesenbildung

2.2 Forschungsmethode & Datenerhebung - 2.3 Ergebnisse und Diskussion

- 2.3.1 Alter & Geschlechterverteilung

2.3.2 Bildungsabschluss

2.3.3 Finanzielle Situation

2.3.4 Bedeutung Finanzthema

2.3.5 Finanzbildung

2.3.6 Einstieg und Austausch über das Thema Investieren

2.3.7 Generationsunterschiede

2.3.8 Finanzielle Bildung & Social Media

2.3.9 Auswahlkriterien für Investitionen

2.3.10 Investitionsvolumen & Zeitaufwand

2.3.11 Anlagestrategien

2.3.12 Erwartungshaltung & Erfolge

2.3.13 Einstellung zum Investieren

2.3.14 Nachhaltigkeit & Ethik

2.3.15 Alternative Anlagen & Kryptowährungen

2.3.16 Technik & Trading Plattformen

- 2.3.1 Alter & Geschlechterverteilung

- 2.4 Zusammenfassung der Ergebnisse

- 2.1 Hypothesenbildung

- 3. Quellenverzeichnis

Theoretische Grundlagen

Im Rahmen dieser Forschungsarbeit wird das Trading- und Anlageverhalten der derzeit 14- bis 29-Jährigen in Deutschland untersucht. Im Folgenden werden zunächst theoretische Grundlagen vorgestellt, die gemeinsam mit den Studienergebnissen eine Auswertung und Diskussion der Ergebnisse zulassen. Dazu gehören wichtige Begriffsdefinitionen und eine Vorstellung der aktuellen Marktlage in Deutschland und weltweit.

Definition Generation Z

Der Begriff „Generation” beschreibt in den Sozial- und Kulturwissenschaften eine Altersgruppe, die durch die Erfahrungen, die sie sich beim Aufwachsen geteilt haben, nun ähnliche Denkweisen und Werte besitzen. Anders als in der Genealogie, die die Generationen in Kinder, Eltern und Großeltern einteilt, geht es also um Gruppen von Personen, die sich aufgrund ihrer kulturellen und gesellschaftlichen Prägung unterscheiden.

In der soziokulturellen Forschung beginnt diese Art der Beschreibung zum Ende des 19. Jahrhunderts und listet bis heute grob die folgende Einteilung:

- 1883–1900: Verlorene Generation

- 1901–1927: Größte Generation

- 1928–1945: Stumme Generation

- 1946–1964: Babyboomer

- 1965–1980: Generation X

- 1981–1995: Generation Y (Millennials)

- 1995–2010: Generation Z (Zoomer)

- 2011– voraussichtlich 2025: Generation Alpha

Wie diese Zeitspannen entstehen, wird an verschiedenen historischen und gesellschaftlichen Ereignissen festgemacht. Für die Babyboomer gilt beispielsweise der Wirtschaftsboom und die damit auch steigende Geburtenrate nach Ende des Zweiten Weltkriegs. Die Babyboomer-Generation endet mit dem sogenannten Pillenknick, dem Abstieg der Geburtenrate ab 1964, der unter anderem mit der Antibabypille in Verbindung gebracht wird.[1]

Da es keine festen Ereignisse gibt, die die Anfangs- und Enddaten einer Generation bestimmen, gibt es verschiedene Ansichten, wann genau die einzelnen Gruppen beginnen und enden. Im Rahmen dieser Forschungsarbeit wird für die Generation Z die von der US-Unternehmensberatung McKinsey & Company etablierte Zeitspanne von 1995 bis 2010 genutzt, während andere von 1997 bis 2012 zählen. Die Personen, die befragt wurden, liegen heute also in einem Alter zwischen 14 und 29 Jahren. Sie stellen derzeit rund 14,6 Prozent der deutschen Bevölkerung dar.[2]

Entscheidender Faktor für die Eingrenzung der Generation Z ist die Digitalisierung. Anders als ihre Vorgänger, die Generation Y, sind sie die erste Gruppe von Personen, die vollständig mit dem Internet aufgewachsen sind. Wenn die Millennials die ersten „Digital Natives“ sind, die als Kinder oder Jugendliche den Umgang mit digitaler Technologie erlernt haben, sind die Zoomer die „True Digital Natives“, die die Welt gar nicht anders kennen und daher noch einmal eine stärkere, intuitive Digitalkompetenz besitzen.

Soziopolitische & wirtschaftliche Geschehnisse 1995 bis heute

Um die Eigenschaften und Denkweisen der Generation Z zu verstehen, ist es entscheidend, sich die gesellschaftlichen und wirtschaftlichen Entwicklungen anzuschauen, die seit ihrer Geburt stattgefunden haben. Wichtig sind dabei vor allem die Geschehnisse und Auswirkungen, die Geborenen der Gen Z einige Jahre später aktiv wahrgenommen haben.

Politik & Kriege

Politische Unruhen waren schon früh Bestandteil des Gen Z Daseins. Erste Erfahrungen machen sie über die Berichterstattung des Terroranschlags von 9/11 in den USA und darauffolgende Einsätze in Afghanistan und dem Irak. Während die Aussetzung der Wehrpflicht zuerst für Beruhigung in Bezug auf potenzielle Kriege in Deutschland oder mit deutscher Beteiligung sorgt, kehrt diese Sorge spätestens mit Russlands Eroberungskrieg gegen die Ukraine wieder zurück.

Der syrische Bürgerkrieg führte ab 2011 zu Einwanderungsströmen von Asylsuchenden in die Nachbarländer. Über Griechenland und die Balkanroute gelangen sie auch nach Deutschland. Insbesondere die Berichte und Bilder der chaotischen Flucht im Jahr 2015, bei der viele Flüchtlinge sterben, sorgt in Deutschland für Mitleid, aber auch Ängste. Weitere Flüchtlinge aus neuen EU-Beitrittsländern wie Polen und Rumänien kommen hinzu.

Unvorbereitete Ämter und ein Bearbeitungsstau bei den Asylanträgen sorgen hierzulande für Chaos, Aggressionen und Gewalttaten. Ende des Jahres 2015 waren es rund 500.000 unregistrierte Flüchtlinge[3] und steigende Anzahlen von Attentaten auf diese und andere Bürger mit ausländischer Abstammung.

Erstmals angefeuert über die Finanzstützen für Griechenland im Anschluss an die Euro-Einführung gewinnt die rechte Partei Alternative für Deutschland (AfD), die 2013 gegründet wurde, an Aufschwung, indem sie gegen Ausländer und weitere Einwanderer hetzt. 2017 stiegen sie mit diesem Kurs, der die Ängste vieler Bürger ausnutzt, in alle Landtage und den Bundestag ein.[4]

Jüngste politische Krisen – wie Israels Aggressionen gegen seine Nachbarstaaten, die Hungersnot im Jemen oder die blutigen Konflikte im Sudan – zeichnen ein zunehmend instabiles und unmenschliches Bild für die junge Generation. Als fehlgeleitete Antwort auf soziale Ungleichheit und Ergebnis von Frustrationen nimmt in vielen Ländern die rechtspolitische Einstellung zu.

Wirtschaft

In frühen Jahren der Generation Z wurde der Euro 2002 als Münzgeld eingeführt. Für den europäischen Raum bedeutete dies einige Vorteile, zunächst aber eine Verlangsamung des wirtschaftlichen Wachstums. In Deutschland fiel diese Abschwächung im Vergleich zu anderen EU-Staaten wie Griechenland jedoch mild aus. Dennoch war die wirtschaftliche Schwächephase spürbar.

Zusätzlich spürten insbesondere untere Einkommensschichten noch die Auswirkungen der Abschaffung der Vermögens- und Senkung der Einkommenssteuer von 1996 und die zeitgleiche Steigerung der Mehrwertsteuer auf 19 Prozent. Daneben hat die Entscheidung, den Arbeitsmarkt zu deregulieren, dazu geführt, dass Lohn- und Arbeitsbedingungen schlechter wurden.[5] Daran war zum Beispiel die steigende Zahl an Subunternehmen schuld, die in Bereichen wie dem Bauwesen tätig wurde. Gewerkschaften erhielten zudem immer weniger Mitglieder, wodurch auch Tarifverträge abgeschwächt wurden.

Kurz nach der Euro-Einführung erlebte die Gen Z direkt die nächste Finanzkrise, die dieses Mal die gesamte Welt betraf. Datiert wird diese Weltfinanzkrise auf den 09. August 2007, an dem der spekulativ aufgeblähte Immobilienmarkt in den USA zusammenbrach und damit viele Banken und Finanzunternehmen Gewinneinbrüche erlitten. Infolge kam es auch in Deutschland zu einer Rezession. Die Bruttostaatsverschuldung, die direkt die Sozialabsicherungen Deutschlands betrifft, stieg in diesem Rahmen beinahe um 10 Prozent an. Infolge fielen die Sicherheit und das Vertrauen in die staatlichen Renten und das Renteneintrittsalter wurde angehoben.[6]

Teils durch diese Weltfinanzkrise angetrieben, folgte bereits 2010 die Euro-Krise. Verursacht durch missglückte Anpassungsstrategien an den Wegfall der nationalen Währungen und damit verbundene Wechselkursmechanismen entstand bei etlichen Euro-Ländern eine Staatsschuldenkrise, wodurch öffentliche Haushalte belastet wurden und Rezession sowie Inflation die Bürger in finanzielle Not brachten. Zuletzt wurde durch die COVID-19-Pandemie eine weltweite Wirtschaftskrise ausgelöst. Sie wird auf 2020 bis 2021 datiert, zeigt aber weiterhin Auswirkungen.[7] Wegfallende Einnahmen durch Kontaktbeschränkungen, Import- und Exportverbote mit Russland und die so entstehende Energiekrise in Hinblick auf Öl, sinkende Kaufkraft und steigende Arbeitslosigkeit belasteten gemeinsam den Finanzmarkt. Das Ergebnis ist eine nach wie vor anhaltende Inflation, die insbesondere Lebenshaltungskosten wie Lebensmittel erhöht hat.

Zusammengefasst: Die Generation Z spürt neben diesen hohen Lebenshaltungskosten speziell die mangelnden Sozialabsicherungsleistungen und den belasteten Wohnungsmarkt. Aufgrund dieser vielen Faktoren hat die Gen Z im Vergleich vorangegangener Generationen weniger finanzielle Möglichkeiten.

Umwelt & Katastrophen

Bereits 1988 haben das Umweltprogramm der Vereinten Nationen (UNEP) und die Weltorganisation für Meteorologie (WMO) einen Weltklimarat ins Leben gerufen, den zwischenstaatlichen Ausschuss für Klimaänderungen. Zu diesem Zeitpunkt wurde die Bedrohung der Erderwärmung medial und politisch noch weitgehend ignoriert. Inzwischen sind die Daten von Wettererfassungssystemen wie denen des Deutschen Wetterdienstes (DWD) aber nicht mehr wegzudenken. Hier wurde ermittelt: Die fünf wärmsten Jahre seit Beginn der Datensammlung im Jahr 1881 sind erst nach dem Jahr 2000 aufgetreten. Die heißen Tage im Jahr haben sich seit 1950 verdreifacht und auch Hitzeperioden nehmen an Anzahl und Intensität zu.[8]

Neben der steigenden Temperatur wirkt sich dieser Wandel auf das gesamte Ökosystem der Erde aus. Die atmosphärische Zirkulation ändert sich, wodurch Niederschlag, Windstärke, Meeresspiegel, Vegetationsperioden und vieles mehr beeinflusst werden. Damit tritt immer mehr Extremwetter und damit auch sich häufende Umweltkatastrophen auf. Laut Welthungerhilfe haben sich durch das Klima bedingte Katastrophen in den letzten Jahrzehnten sogar verzehnfacht.[9] Auch in Deutschland erleben wir daher immer häufiger Unwetter mit Starkregen, Hagel und sogar Tornados sowie Überflutungen und Waldbrände. Berichte aus anderen Ländern zeigen noch deutlich bedrohlichere Entwicklungen.

Während die Regierung immer wieder Bemühungen zeigt, zum Umweltschutz beizutragen, offenbaren sich in diesem Zuge häufig Konflikte mit den wirtschaftlichen Interessen des Landes. Die bedeutenden Wirtschaftszweige der Autoindustrie und Landwirtschaft werden zum Beispiel nur zögerlich eingeschränkt. Die junge Generation kritisiert die Regierung häufig dafür, Umweltschutz vor allem dann voranzutreiben, wenn er ohne größere Einschränkungen realisierbar ist oder positive Schlagzeilen erzeugt, anstatt dort anzusetzen, wo nachhaltige Veränderungen tatsächlich spürbar wären. Rund 45 Prozent der Befragten Zoomer der Trendstudie „Jugend in Deutschland 2024“ sagt, dass das Land nicht genug für den Umweltschutz tut.[10] Stattdessen wird die Verantwortung für den ökologischen Fußabdruck häufig auf Einzelpersonen abgegeben, die in ihrem Alltag möglichst auf Verschwendung und Produkte verzichten sollen, die die Umwelt bedrohen.

Demografischer Wandel

Seit Jahren besteht in Deutschland ein Geburtendefizit. Zwar gibt es schwankende Zahlen, etwa einen Anstieg der Geburtenrate zwischen 2011 und 2016, dennoch hat jede Frau heute im Durchschnitt nur 1,39 Kinder. Im Vergleich hat eine Mutter der Babyboomer-Generation durchschnittlich 2 Kinder. Vor den heutigen 1,39 Kindern pro Frau gab es zuletzt 1968 einen Tiefstand mit damals 1,49 Kindern. Dass die Geburtenhäufigkeit seitdem so niedrig ist, zeigt sich heute im sogenannten demografischen Wandel. Der Begriff beschreibt, dass es deutlich mehr ältere Menschen in Deutschland gibt als jüngeren Nachwuchs.

Gründe für solche Entwicklungen liegen unter anderem in einem schlechten wirtschaftlichen Umfeld oder mangelnder staatlicher Unterstützung für Familien. Faktoren wie die Notwendigkeit beider Eltern, Einkommen zu generieren, um sich ihr Leben leisten zu können, tragen dazu bei, dass sich weniger Personen Nachwuchs und deren Betreuung leisten können. Heute ist jede zweite Person in Deutschland über 45 Jahre alt und jede fünfte älter als 66 Jahre. Insbesondere seit dem Jahr 1991 ist ein fast durchgängiger Anstieg dieses Phänomens zu sehen. Das größte Problem dahinter besteht in der Altersvorsorge. Tritt die alte Generation in die Rente ein, gibt es sehr viel weniger Erwerbstätige, zeitgleich aber auch mehr Personen, die altersbedingt pflegebedürftig werden.

Das Prinzip der staatlichen umlagefinanzierten Sozialabsicherung, mit der die arbeitende Generation für die Versorgung der Rentner und Rentnerinnen zahlt, funktioniert mit diesem Ungleichgewicht nicht mehr. Für die jetzt in den Arbeitsmarkt eintretenden Generationen, wie die Gen Z, erhöht sich das Risiko späterer Altersarmut. Ein zweites Problem besteht in den verschiedenen Personengruppen mit unterschiedlichen Werten und Machtverhältnissen, die sich gegenüberstehen. Viele junge Menschen fühlen sich aufgrunddessen von der Politik wenig wahrgenommen.

Globalisierung & Digitalisierung

Historisch gesehen hat die Technologie hinter dem Internet schon lange vor der Gen Z angefangen. Bereits in den 60er-Jahren gab es erste Ansätze. Aber erst in den 90er-Jahren, mit dem Start des Systems „Word Wide Web“ im Jahr 1991, wurde der Gebrauch auch in Privathaushalten verbreitet.[11] Viele Giganten, die den Online-Raum bis heute maßgeblich mitgestaltet haben, wie Google und Amazon, entstanden kurz vor oder nach dem Jahr 1995. Die Gen Z lernte das Internet wie wir es kennen also sprichwörtlich mit der Muttermilch kennen und ist deshalb die bislang intuitiv begabteste Generation, was digitale Kompetenzen angeht.

Im Jahr 2014 waren das erste Mal rund die Hälfte aller Bürger in Deutschland mit einem Smartphone ausgestattet.[12] Ab diesem Zeitpunkt wurde mobiles Surfen immer wichtiger und löst heute die Nutzung von Computern für das Aufrufen des Internets in großen Teilen ab. Für die jüngere Generation ist das Leben ohne dieses flexible Internet und Kommunikation von jedem Ort der Welt aus undenkbar. Mit der Mobilität und der hohen Konnektivität durch das Internet wurden zudem auch einige internationale Grenzen eingerissen. Sei es der Zugriff auf weltweite Nachrichten und Medien oder Remote Work für einen Arbeitgeber in einem anderen Land – die Welt der Gen Z ist global.

Charakteristika der Generation Z

Die Generation Z wird stark von technologischen und sozialen Umbrüchen geprägt, die sie seit ihrer Kindheit miterlebt hat. Sie ist die erste Generation, die vollständig in einer digitalisierten Welt aufgewachsen ist. Dies spiegelt sich in ihrem Denken und Handeln wider.

Die Lebensrealität der Genz Z ist durch den ständigen Zugang zu Informationen und eine hohe Vernetzung geprägt. Mitglieder der Gen Z suchen nach Authentizität und Wahrheit und hinterfragen gesellschaftliche Strukturen und Institutionen stärker als frühere Generationen. Sie legen großen Wert auf individuelle Freiheit, Diversität und soziale Gerechtigkeit. Diese Werte manifestieren sich in einem ausgeprägten Bewusstsein für Themen wie Umweltschutz, Gleichberechtigung und gesellschaftlichen Wandel. Gleichzeitig haben globale Krisen wie die Klimakrise, die COVID-19-Pandemie und der Ukrainekrieg zu einer pessimistischen Grundhaltung bei vielen Jugendlichen geführt. Die Generation Z sieht ihre Zukunft von Unsicherheiten bedroht, insbesondere was die politische und wirtschaftliche Stabilität angeht. Viele junge Menschen berichten von einem Gefühl des Kontrollverlusts, da globale Ereignisse direkte Auswirkungen auf ihr Leben haben.

Die Gen Z kämpft mit einer erhöhten psychischen Belastung, die durch die ständig präsenten Krisen, den Druck sozialer Medien und die Ungewissheit über ihre Zukunft verstärkt wird. Psychische Störungen wie Stress, Schlaflosigkeit und Depressionen treten in dieser Generation häufiger auf als bei früheren.[13]

Im Vergleich zu früheren Generationen stehen die Zoomer vor wirtschaftlichen Herausforderungen und haben bereits mehrere Finanzkrisen miterlebt. Hohe Lebenshaltungskosten, unsichere Arbeitsmärkte und steigende Mieten machen es schwierig, finanzielle Unabhängigkeit zu erlangen. Nur ein geringer Teil der jungen Menschen besitzt Immobilien, da es durch die steigenden Preise für viele unerreichbar ist. Der Traum vom Eigenheim ist zwar noch präsent, doch angesichts der Kosten und der unsicheren Zukunft rückt er in den Hintergrund. Viele junge Menschen leben länger im Elternhaus, um hohe Mietkosten zu vermeiden. Trotz dieser Schwierigkeiten zeigt die Gen Z ein starkes Bedürfnis nach finanzieller Unabhängigkeit und legt Wert darauf, ihr Leben selbstbestimmt zu gestalten. Zoomer streben nach beruflichem Erfolg, allerdings nicht um jeden Preis. Freizeit, persönliche Erfüllung und eine klare Trennung von Beruf und Privatleben stehen für sie an oberster Stelle.

Dennoch gibt es innerhalb der Gen Z einen starken Wunsch nach einer besseren Zukunft. Sie setzt sich für gesellschaftliche Veränderungen ein, hat aber gleichzeitig das Gefühl, dass ihr Einfluss begrenzt ist. Trotz der vielen Herausforderungen und Unsicherheiten bleibt ein Teil der Gen Z optimistisch und glaubt, dass sich ihre persönliche Situation verbessern wird. Jugendforscher Simon Schnetzer hat in seiner Studie „Jugend in Deutschland 2024“ ermittelt, dass die Aussicht auf ein gutes Leben in der jungen Generation schwindet.

Die größten Sorgen liegen dabei im Bereich

- der Inflation (65 Prozent),

- Kriege (60 Prozent),

- teurem und mangelndem Wohnraum (54 Prozent),

- Klimawandel und einer Spaltung der Gesellschaft (je 49 Prozent).[14]

Thematische Hintergründe & Zusammenhänge

Nach dem Konzept der Verhaltensökonomik haben diese Erfahrungen, Denkweisen und Eigenschaften Einfluss darauf, wie die Gen Z mit ihren Finanzen umgeht und somit auch, welche Trading- bzw. Anlageentscheidungen sie treffen. Daneben bestimmen die aktuellen, wirtschaftlichen Möglichkeiten, welche Auswahl an Finanzinstrumenten für die Gen Z derzeit verfügbar sind. Schwerpunkte im heutigen Finanzmarkt liegen dabei auf modernen Technologien wie Kryptowährungen und künstlicher Intelligenz (KI) und der Option nachhaltiger Anlagen.

Verhaltensökonomik

Als Disziplin der Wirtschaftswissenschaften betrachtet die Verhaltensökonomik, wie Menschen mit Wirtschaft umgehen. Der Begriff „Behavioral Finance” beschreibt dabei die sogenannte verhaltensorientierte Finanzmarkttheorie, nach der Anleger:innen selten rational die perfekten Anlageentscheidungen treffen. Sie schaut sich die Psychologie an, die hinter solchen Entscheidungen steht. Aspekte wie Erfahrungen, Gefühle, Werte und Eigenschaften einer Personengruppe, wie sie innerhalb einer Generation entstehen, sind dabei ausschlaggebende Faktoren.

Aktueller Wirtschaftsmarkt

Die Weltwirtschaft und die deutsche Wirtschaft der letzten Jahre haben sich durch unterschiedliche Herausforderungen und Krisen entwickelt.

Die Weltwirtschaft hat seit der COVID-19-Pandemie an Dynamik verloren und expandiert derzeit langsamer. Insbesondere geopolitische Unsicherheiten, wie der Krieg in der Ukraine, sowie hohe Inflation und Zinssätze belasten die globale Wirtschaft. Während einige Regionen, wie Asien, weiterhin moderat wachsen, entwickelt sich Europa deutlich schwächer. Insgesamt bewegt sich das globale Wachstum im Jahr 2024 bei etwa 0,5 bis 0,6 Prozent pro Quartal, was jedoch durch die hohe Inflation und der daraus resultierenden gedämpften Nachfrage gebremst wird. Die Wirtschaftslage in Deutschland ist besonders von strukturellen Problemen geprägt. 2024 steht das Land vor einer Rezession, mit einem Rückgang des Bruttoinlandsprodukts um -0,1 Prozent vom 1. zum 2. Quartal 2024.[15] Besonders betroffen sind energieintensive Industrien und das verarbeitende Gewerbe, das unter hohen Energiekosten und schwacher Nachfrage leidet. Zudem haben die gestiegenen Zinsen die Investitionsbereitschaft gesenkt.

Während die Inflation im letzten Quartal von 2024 erstmals seit Mai 2021 wieder unter 2 Prozent liegt, bleiben Konsum und Investitionen schwach. Die deutschen Verbraucher sparen mehr und konsumieren weniger. Das hemmt das Wachstum zusätzlich. Trotz der gesunkenen Inflation bleiben viele Produkte weiterhin auf einem hohen Preisniveau, was insbesondere einkommensschwache Personen in ihren Lebenshaltungskosten belastet. Führende Forschungsinstitute erwarten vorerst kein steigendes Wachstum für die deutsche Wirtschaft, sondern eine anhaltende Stagnation.

Trotz dieser Herausforderungen zeigen sich einige positive Trends. Einige Löhne in Deutschland sind aufgrund von Tariferhöhungen und Inflationsausgleichsboni gestiegen, was langfristig die Kaufkraft der Haushalte stärken könnte. Auch die Bauwirtschaft, vorwiegend der öffentliche Bau, zeigt Stabilität. Der Arbeitsmarkt bleibt robust, auch wenn die Arbeitslosenquote leicht ansteigt.

Insgesamt bleibt die wirtschaftliche Lage in Deutschland schwierig.

Moderne Tradingtrends: Krypto, KI & Nachhaltigkeit

Trends im Trading haben sich in den letzten Jahren erheblich weiterentwickelt und sind zunehmend von technologischen Innovationen und dem wachsenden Bewusstsein für Nachhaltigkeit geprägt. Drei bedeutende Trends dabei sind Kryptowährungen, Künstliche Intelligenz und nachhaltige Investments:

Kryptowährungen (Krypto)

Kryptowährungen wie Bitcoin und Ethereum haben die Finanzwelt revolutioniert, indem sie eine dezentralisierte digitale Form von Währungen geschaffen haben. Das Interesse an Krypto hat besonders bei jüngeren Anlegern zugenommen, die nach Alternativen zu traditionellen Anlageformen suchen. Mit der zunehmenden Akzeptanz von Kryptowährungen in Finanzinstitutionen und deren Einbindung in Zahlungssysteme wächst das Vertrauen in diesen Bereich. Gleichzeitig bleiben Risiken wie regulatorische Unsicherheiten und hohe Volatilität bestehen.

Künstliche Intelligenz (KI)

KI-Technologien revolutionieren die Art und Weise, wie Investitionen getätigt werden. Algorithmen und maschinelles Lernen werden zunehmend genutzt, um Marktanalysen durchzuführen, Portfolios zu optimieren und automatisierte Handelsstrategien zu entwickeln. Robo-Advisors, die KI nutzen, bieten Anlegern personalisierte Finanzberatung und ermöglichen es, Vermögensportfolios effizienter zu verwalten.

Der KI-Trend erstreckt sich auch auf innovative Branchen wie autonomes Fahren, Gesundheitstechnologie und Datenanalyse, was Anlegern neue Chancen bietet. Risiken bestehen jedoch in Bezug auf ethische Fragen und die mögliche Regulierung der Technologie.

Nachhaltige Investments (ESG – Environmental, Social, Governance)

Nachhaltigkeit wird zu einem zentralen Faktor bei der Anlageentscheidung. Viele Investoren bevorzugen Unternehmen, die sich an ESG-Kriterien orientieren, also umweltfreundlich, sozial verantwortlich und gut geführt sind. Der Trend zur Nachhaltigkeit hat zu einem Boom bei sogenannten Green Bonds und Impact Investments geführt. Diese Anlagen zielen darauf ab, positive ökologische oder soziale Veränderungen zu bewirken und gleichzeitig finanzielle Erträge zu erzielen.

Insbesondere die junge Generation zeigt großes Interesse an nachhaltigen Investitionen, da sie Wert auf ethisches Wirtschaften legt. Allerdings gibt es auch Herausforderungen wie die Standardisierung von ESG-Kriterien und das Risiko von Greenwashing, bei dem Unternehmen nur oberflächlich Nachhaltigkeit betreiben, um Investoren anzulocken.

Empirische Untersuchung

In der empirischen Forschung werden anhand von Beobachtungen Hypothesen aufgestellt, die schließlich anhand von gesammelten Daten systematisch dokumentiert und ausgewertet werden. Im ersten Teil der Arbeit wurden Feststellungen zu der aktuellen Wirtschaftslage und der Generation Z vorgestellt. Die darauf basierenden Hypothesen, die im nächsten Abschnitt gesammelt werden, wurden daraufhin mit Daten aus einem an die Gen Z gerichteten Fragebogen zu dem Trading- und Anlageverhalten der Gen Z abgeglichen, um datenbasierte Ergebnisse zu erzielen.

Hypothesenbildung

Im Vergleich zu früheren Generationen, wie den Babyboomern oder der Generation X, stehen Zoomer vor anderen wirtschaftlichen und gesellschaftlichen Herausforderungen. Die Generation Z wächst in einer Zeit beispielloser technologischer Fortschritte und globaler Krisen auf. Sie erlebt das Aufkommen von Kryptowährungen, den Einzug von Künstlicher Intelligenz in die Finanzwelt und den zunehmenden Fokus auf nachhaltige Investments.

Hinzu kommen die finanziellen Unsicherheiten, die durch Ereignisse wie die globale Finanzkrise von 2008, die COVID-19-Pandemie und die aktuelle Inflationskrise verschärft wurden. Diese prägende Zeit hat das Verhalten der Gen Z in Bezug auf ihre finanziellen Entscheidungen beeinflusst. Dabei ist unklar, inwieweit diese Generation aufgrund ihrer Technologiefreundlichkeit risikoreiche, innovative Anlagemöglichkeiten bevorzugt oder ob sie sich angesichts wirtschaftlicher Instabilität doch eher sicherheitsorientiert verhält.

Die aufgestellten Hypothesen zu den bevorzugten Anlagestrategien der Generation Z spiegeln sowohl ihre vermutete Offenheit für neue Technologien und nachhaltige Investitionen als auch ihre Unsicherheiten in einer instabilen Weltwirtschaft wider.

Hypothese 1:

Kryptowährungen als bevorzugtes Trading-Instrument der Generation Z

Aufgrund ihrer digitalen Kompetenz und dem wachsenden Interesse an alternativen Anlageformen ist die Generation Z eher bereit, in Kryptowährungen wie Bitcoin und Ethereum zu investieren. Diese Altersgruppe könnte Kryptowährungen als innovative und zukunftsorientierte Möglichkeit sehen, ihre Finanzen zu diversifizieren, insbesondere aufgrund der zunehmenden Akzeptanz digitaler Währungen in Finanzsystemen. Gleichzeitig könnte die hohe Volatilität sowie regulatorische Unsicherheiten vor einer Investition abschrecken.

Hypothese 2:

KI-gestützte Finanzberatung steigert das Vertrauen in Anlageentscheidungen der Generation Z

Da die Generation Z mit Technologien wie künstlicher Intelligenz aufgewachsen ist, könnte sie Robo-Advisors und KI-gestützte Finanzberatungen als zuverlässiger und effizienter im Vergleich zu traditionellen Anlageberatern betrachten. KI-Technologien bieten personalisierte Empfehlungen und optimierte Portfolios, was der Generation Z helfen könnte, sicherere und fundierte Anlageentscheidungen für beispielsweise Trading zu treffen.

Hypothese 3:

Nachhaltige Investments haben einen hohen Stellenwert bei der Generation Z

Die Generation Z, geprägt von einem starken Bewusstsein für soziale Gerechtigkeit und Umweltschutz, bevorzugt eher nachhaltige Investments. ESG-Kriterien (Environmental, Social, Governance) spielen bei ihren Anlageentscheidungen eine zentrale Rolle. Die Bereitschaft, ethisch und ökologisch bewusst zu investieren, könnte bei dieser Generation deutlich ausgeprägter sein als bei vorherigen Generationen, was zum Aufschwung von Green Bonds und Impact Investments beiträgt.

Hypothese 4:

Die Generation Z bevorzugt sicherheitsorientierte Anlagestrategien aufgrund der aktuellen wirtschaftlichen Unsicherheiten

Angesichts der multiplen Krisen, die die Generation Z erlebt hat – wie die Finanzkrise von 2008, die COVID-19-Pandemie und die aktuelle Inflationskrise – neigt diese Generation eher dazu, sicherheitsorientierte Trading- und Anlagestrategien zu verfolgen. Obwohl sie technologische Innovationen wie Kryptowährungen und KI interessiert, bevorzugen sie aufgrund von Unsicherheiten in der globalen Wirtschaft und schwankenden Märkten stabilere und risikoärmere Anlageformen wie Staatsanleihen oder Immobilienfonds. Diese Tendenz wird durch das wachsende Bewusstsein für finanzielle Sicherheit und langfristige Planung angesichts einer unsicheren Rentenlage verstärkt.

Um die aufgestellten Hypothesen zu überprüfen, wurde eine empirische Untersuchung durchgeführt, bei der junge Menschen der Generation Z in Deutschland zu ihren Anlagepräferenzen und ihrem Verhalten befragt wurden. Der Fragebogen, der dafür verwendet wurde, umfasste verschiedene Aspekte der Finanzplanung, darunter die Nutzung von Kryptowährungen, das Vertrauen in KI-gestützte Finanzberatung sowie die Rolle von Nachhaltigkeit bei Anlageentscheidungen.

Forschungsmethode & Datenerhebung

Um die Hypothesen nachzuweisen oder zu widerlegen, wurde ein Fragebogen mit Fragestellungen zu der Thematik Anlageverhalten entwickelt. Zu den Kategorien

- Allgemeine Informationen,

- Allgemeinte Einstellung zu Anlagestrategien,

- Risikobereitschaft und Markteinschätzung,

- Nachhaltiges Investieren,

- Nutzung digitaler Plattformen,

- Krypto,

- NFTs und alternative Investments,

- Finfluencer,

- und finanzielle Bildung

wurden insgesamt 48 Fragen gestellt. Dieser Fragebogen wurde gezielt an Mitglieder der Generation Z ausgeteilt. Im Folgenden werden der Fragebogen und die enthaltenen Fragen aufgeführt und die Methode der Datenerhebung und -auswertung näher erläutert.

Fragebogen

Allgemeine Informationen

| Frage 1: Welchem Geschlecht fühlst Du Dich zugehörig? |

|---|

| A: Männlich |

| B: Weiblich |

| C: Divers |

| Frage 2: Wie alt bist Du? |

|---|

| _____ |

| Frage 3: Welchen höchsten Bildungsabschluss besitzt Du? |

|---|

| A: Hauptschule |

| B: Realschule |

| C: Abitur |

| D: Fachhochschulreife |

| E: Ausbildung |

| F: Bachelor |

| G: Master |

| H: Doktor |

| Frage 4: Wie zufrieden bist Du mit Deiner finanziellen Situation aktuell? |

|---|

| A: Sehr zufrieden |

| B: Zufrieden, aber es gibt Raum für Verbesserungen |

| C: Durchwachsen |

| D: Unzufrieden |

Allgemeine Einstellungen zu Anlagestrategien

| Frage 5: Wie wichtig findest Du das Thema Finanzen und Investieren? |

|---|

| A: Sehr wichtig |

| B: Wichtig, aber nicht zentral |

| C: Etwas wichtig |

| D: Gar nicht wichtig |

| Frage 6: Wie hoch schätzt Du Deine finanzielle Bildung ein bzw. wie gut verstehst Du den Aktienmarkt, verschiedene Anlagestrategien etc.? |

|---|

| A: Experte |

| B: Fortgeschrittener |

| C: Grundkenntnisse |

| D: Keine Kenntnisse |

| Frage 7: Wie bist Du mit dem Thema Investieren in Kontakt gekommen? |

|---|

| A: Durch Familie oder Freunde |

| B: Über soziale Medien und Finfluencer |

| C: Durch mein Studium oder meine berufliche Tätigkeit |

| D: Durch die Schule |

| E: Eigene Recherche |

| F: Andere |

| Frage 8: Spricht Dein soziales Umfeld bzw. Dein Freundeskreis über das Thema Investieren? |

|---|

| A: Ja, regelmäßig |

| B: Ja, ab und zu |

| C: Selten |

| D: Gar nicht |

| Frage 9: Glaubst Du, dass Deine Generation anders über Investitionen denkt als die Deiner Eltern? |

|---|

| A: Ja, großer Unterschied |

| B: Ja, etwas unterschiedlich |

| C: Ähnlich |

| D: Gleich |

| Frage 10: Wenn ja, inwiefern? |

|---|

| A: Meine Generation ist risikobereiter und experimentierfreudiger, um größere Renditen zu erzielen |

| B: Wir investieren in innovativere Anlagen (Kryptowährungen vs. Sparkonto) |

| C: Wir denken langfristiger und nachhaltiger |

| D: Wir sind vorsichtiger, was die Dienste von Finanz- und Bankberatern angeht |

| Frage 11: Welche Kriterien sind Dir beim Investieren am wichtigsten? |

|---|

| A: Sicherheit |

| B: Rendite |

| C: Diversifikation |

| D: Umweltbewusstsein |

| E: Zeitaufwand |

| F: Soziale Verantwortung |

| G: Gebühren |

| H: Individualisierbarkeit |

| I: Steuerliche Vorteile |

| J: Andere |

| Frage 12: Wie hoch ist Dein aktuelles Investitionsvolumen im Verhältnis zu Deinem Gesamtvermögen? |

|---|

| A: Weniger als 10 % |

| B: 10-30 % |

| C: 30-50 % |

| D: Mehr als 50 % |

| Frage 13: Was ist Deiner Meinung nach die beste Geldanlage? |

|---|

| A: Aktien – Investition in Unternehmensanteile für Kursgewinne und Dividenden |

| B: Immobilien – Kauf von Immobilien zur Wertsteigerung und Mieteinnahmen |

| C: Anleihen – Sichere Zinsanlagen mit regelmäßigen Auszahlungen |

| D: Gold und Edelmetalle – Investition in physische Werte zur Absicherung gegen Inflation |

| E: ETFs (Exchange Traded Funds) – Diversifizierte Investments, die einen Index nachbilden |

| F: Tagesgeld und Festgeld – Sichere Geldanlage mit fester Verzinsung |

| G: Kryptowährungen – Investition in digitale Währungen wie Bitcoin oder Ethereum |

| H: Fonds – Sammlung von Investitionen, verwaltet von Profis, die in verschiedene Märkte investieren |

| I: Private Altersvorsorge – Langfristige Sparpläne wie Riester- oder Rürup-Rente zur Absicherung im Alter |

| J: Rohstoffe – Investitionen in Rohstoffe wie Öl, Gas oder Agrarprodukte |

| K: Sparbuch und Bausparverträge – Sehr sichere, aber niedrig verzinste Anlagen zur langfristigen Geldaufbewahrung |

| L: Venture Capital – Risikoreiche Investments in Start-ups mit hohem Wachstumspotenzial |

| M: P2P-Kredite – Investition in Kredite an Privatpersonen oder Unternehmen mit höherem Risiko und Rendite |

| N: NFTs (Non-Fungible Tokens) – Spekulative Investition in digitale Kunstwerke oder Sammlerstücke |

| O: Sammlerstücke – Investition in physische Gegenstände wie Kunst, Münzen oder seltene Weine |

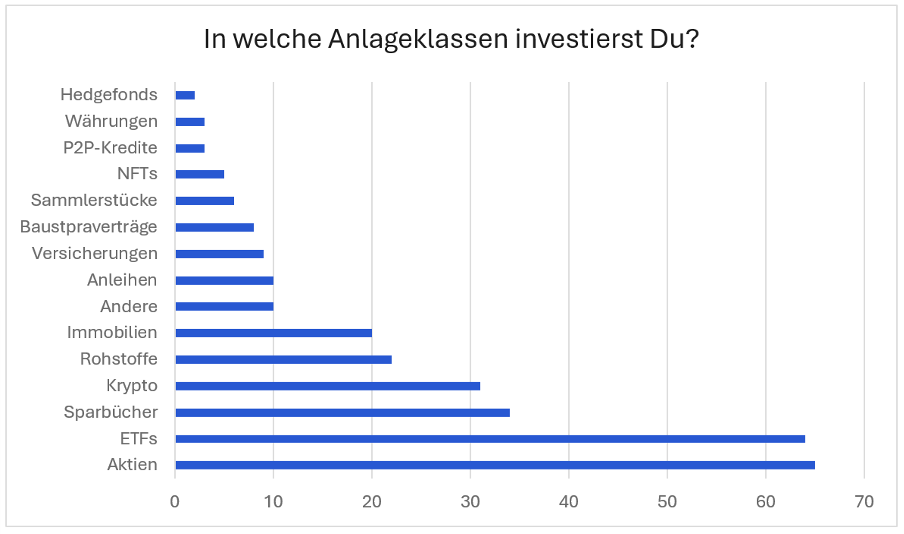

| Frage 14: In welche Anlageklassen investierst Du? |

|---|

| A: Aktien |

| B: ETFs |

| C: Anleihen |

| D: Immobilien |

| E: Krypto |

| F: NFTs |

| G: Rohstoffe (gold) |

| H: Sparbuch |

| I: Bausparverträge |

| J: Versicherungen (Kapitallebensversicherungen) |

| K: P2P-Kredite |

| L: Venture Capital (Investitionen in Start-ups) |

| M: Hedgefonds |

| N: Währungen/Forex |

| O: Sammlerstücke/Kunst |

| P: Andere |

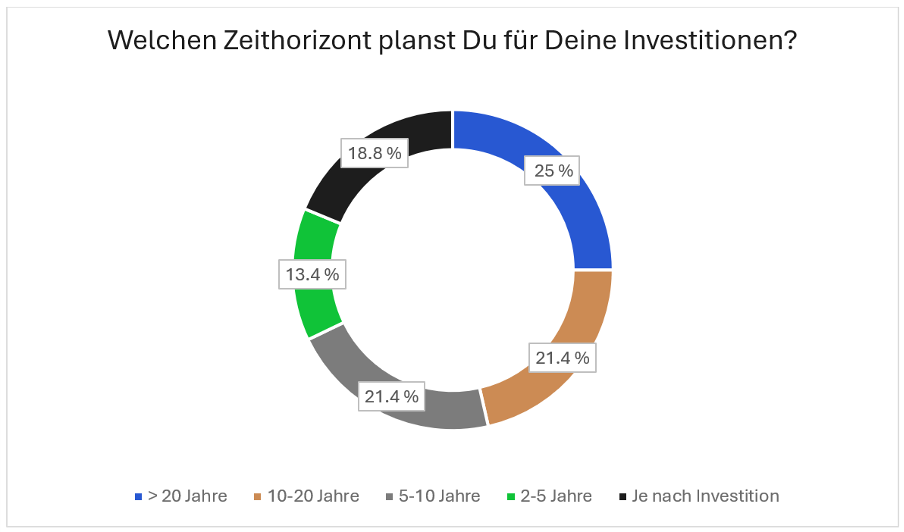

| Frage 15: Welchen Zeithorizont planst Du für Deine Investitionen? |

|---|

| A: Kurzfristig (2-5 Jahre) |

| B: Mittelfristig (5-10 Jahre) |

| C: Langfristiger (10-20 Jahre) |

| D: Langfristig (>20 Jahre) |

| E: Je nach Investition unterschiedlich |

| Frage 16: Was ist das Ziel Deiner Investitionen? |

|---|

| A: Vermögensaufbau |

| B: Kapitalerhalt |

| C: Vermögensweitergabe |

| D: Finanzielle Unabhängigkeit |

| E: Inflationsflucht |

| F: „Gezocke” |

| G: Finanzierung eines konkreten Wunsches z. B. Auto, Steueroptimierung |

| H: Diversifizierung |

| I: Absicherung im Alter |

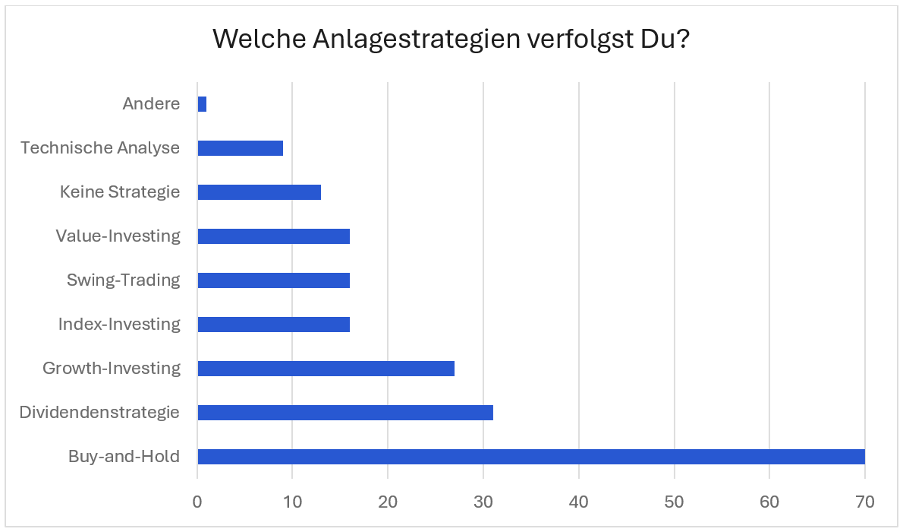

| Frage 17: Welche Anlagestrategie verfolgst Du? |

|---|

| A: Buy-and-Hold: Langfristiges Halten von Aktien, unabhängig von Marktschwankungen |

| B: Dividendenstrategie: Fokus auf Aktien, die regelmäßige Dividenden ausschütten |

| C: Value-Investing: Kauf von unterbewerteten Aktien mit langfristigem Aufwärtspotenzial |

| D: Growth-Investing: Investition in Unternehmen mit hohem Wachstumspotenzial |

| E: Index-Investing: Investition in Marktindizes zur Nachbildung der Gesamtmarktperformance |

| F: Contrarian-Investing: Investieren gegen den Markttrend, um von Marktkorrekturen zu profitieren |

| G: Technische Analyse: Nutzung historischer Kursdaten zur Vorhersage von Aktienbewegungen |

| H: Swing-Trading: Kurzfristiger Handel, um von Preisschwankungen innerhalb weniger Tage oder Wochen zu profitieren |

| I: Andere Strategie |

| J: Keine Strategie |

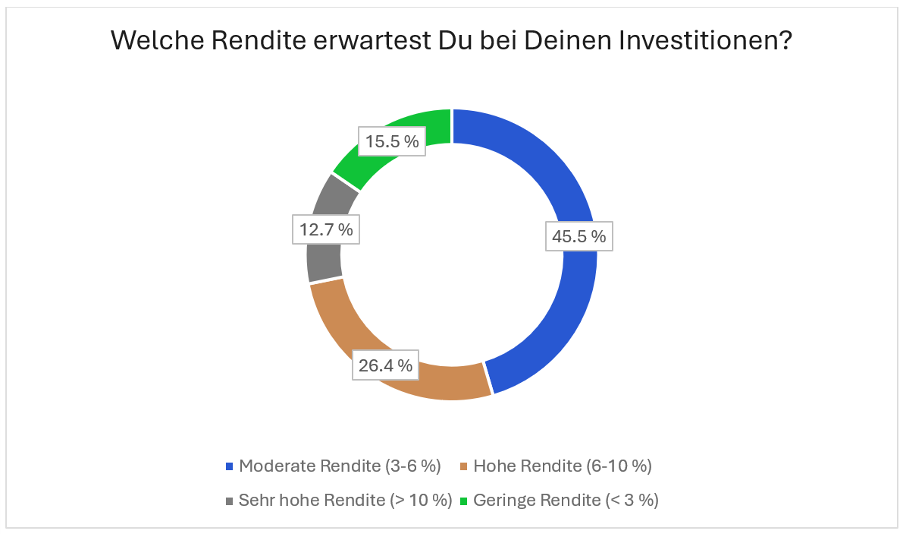

| Frage 18: Welche Rendite erwartest Du bei Deinen Investitionen? |

|---|

| A: Gering (unter 3 %) |

| B: Moderate Rendite (3-6 %) |

| C: Hohe Rendite (6-10 %) |

| D: Sehr hohe Rendite (über 10 %) |

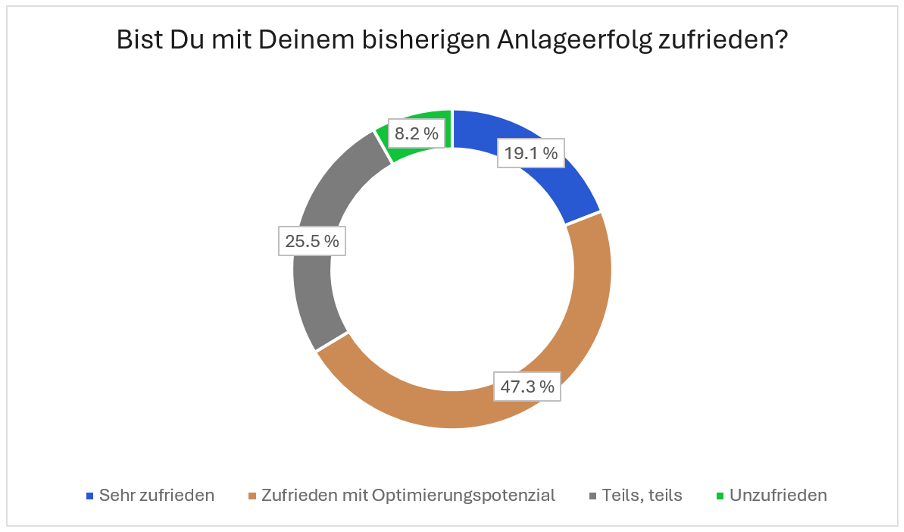

| Frage 19: Bist Du mit Deinem bisherigen Anlageerfolg zufrieden? |

|---|

| A: Ja, sehr zufrieden |

| B: Zufrieden, mit Raum für Verbesserung |

| C: Teils, teils |

| D: Unzufrieden |

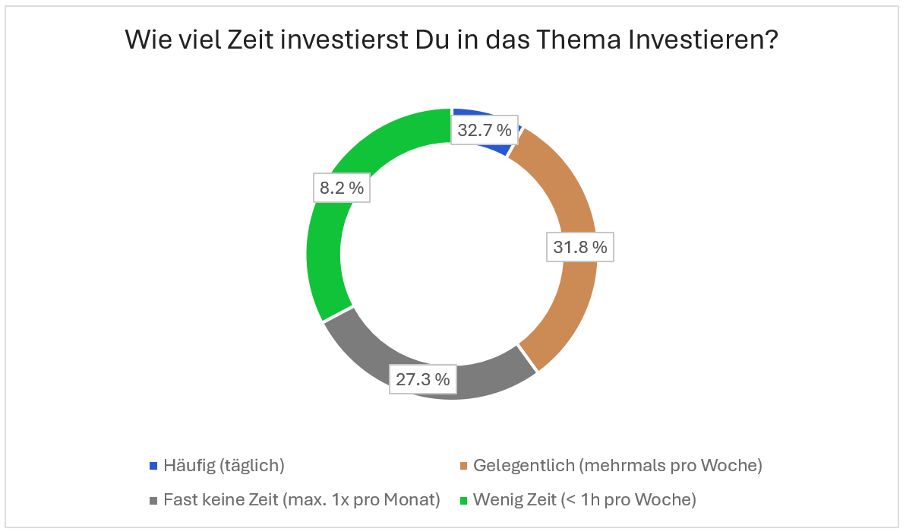

| Frage 20: Wie viel Zeit investierst Du in das Thema Investieren, sowohl was das Einlesen und Informieren betrifft, aber auch zum Beispiel Aktienmarkt beobachten oder neue Anlagen kaufen? |

|---|

| A: Fast gar nicht (höchstens 1-mal pro Monat) |

| B: Wenig Zeit (weniger als 1 Stunde pro Woche) |

| C: Gelegentlich (mehrmals pro Woche) |

| D: Häufig (jeden Tag) |

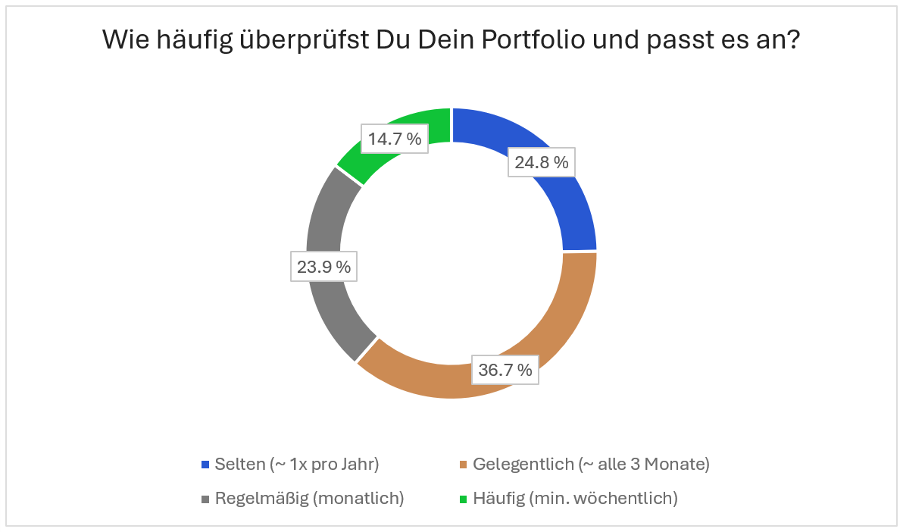

| Frage 21: Wie häufig überprüfst Du Dein Portfolio und passt es an? |

|---|

| A: Selten (etwa einmal pro Jahr) |

| B: Gelegentlich (etwa alle drei Monate) |

| C: Regelmäßig (Monatlich) |

| D: Häufig (Wöchentlich oder öfter) |

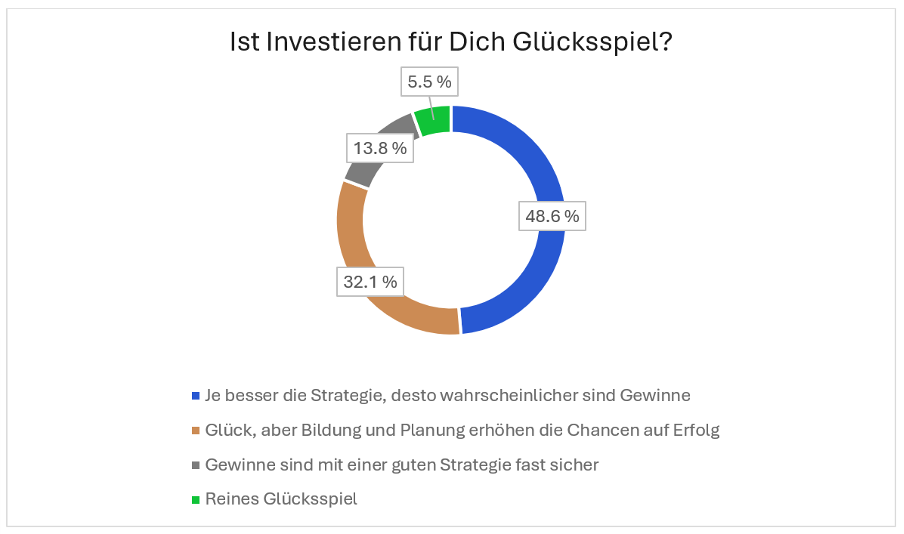

| Frage 22: Ist Investieren für Dich Glücksspiel oder glaubst Du mit einer guten Bildung/Strategie sind Gewinne sicher? |

|---|

| A: Glücksspiel |

| B: Glück, aber Bildung und Planung erhöhen die Chancen auf Erfolg |

| C: Je besser die Strategie, desto wahrscheinlicher sind Gewinne |

| D: Gewinne sind mit einer guten Strategie fast sicher |

Risikobereitschaft und Markteinschätzungen

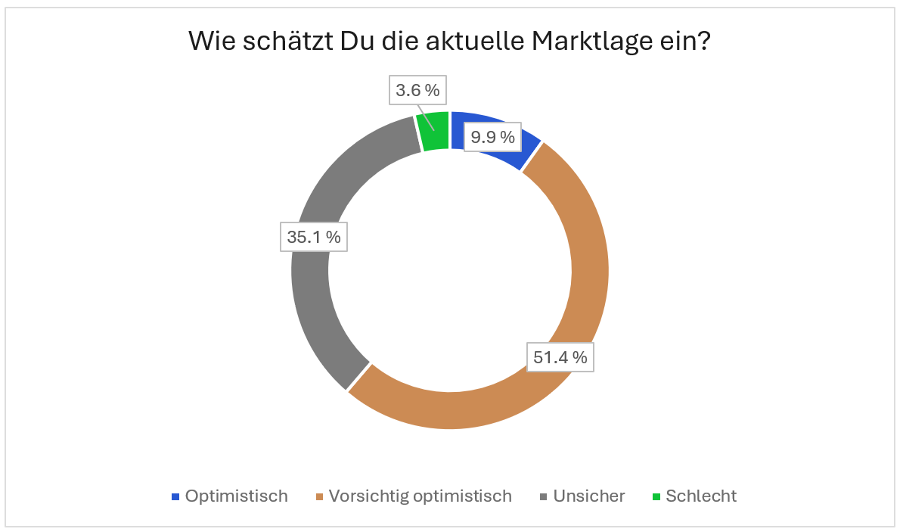

| Frage 23: Wie schätzt Du die aktuelle Marktlage ein? |

|---|

| A: Optimistisch |

| B: Vorsichtig optimistisch |

| C: Unsicher |

| D: Schlecht |

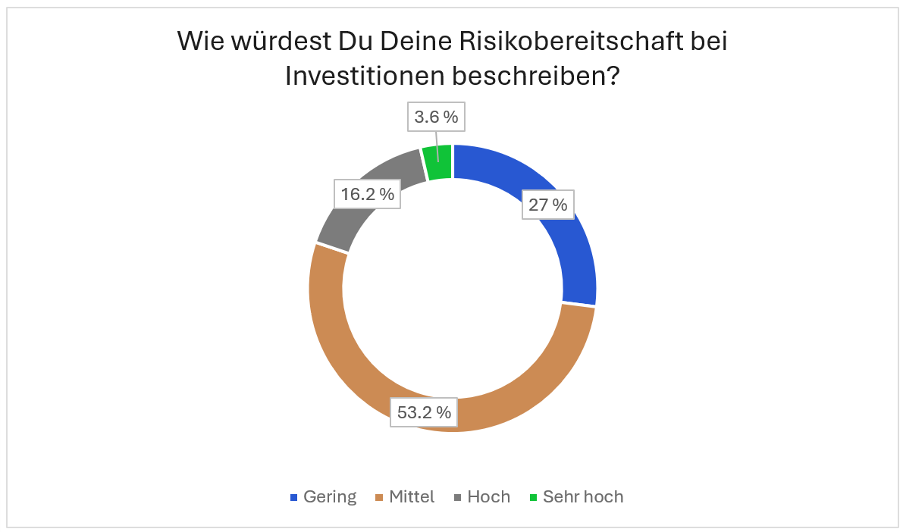

| Frage 24: Wie würdest Du Deine Risikobereitschaft bei Investitionen beschreiben? |

|---|

| A: Gering |

| B: Mittel |

| C: Hoch |

| D: Sehr hoch |

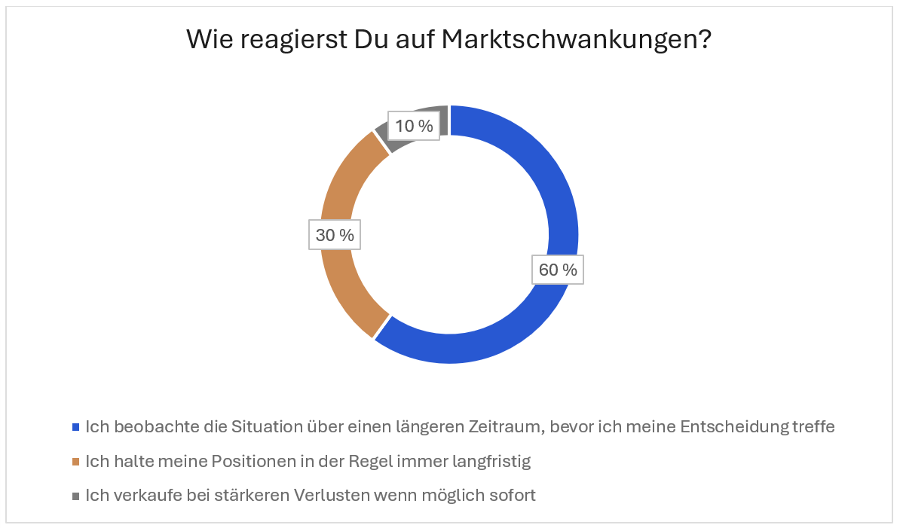

| Frage 25: Wie reagierst Du auf Marktschwankungen? |

|---|

| A: Ich verkaufe bei stärkeren Verlusten, wenn möglich sofort |

| B: Ich beobachte die Situation über einen längeren Zeitraum, bevor ich meine Entscheidung treffe |

| C: Ich halte meine Positionen in der Regel immer langfristig |

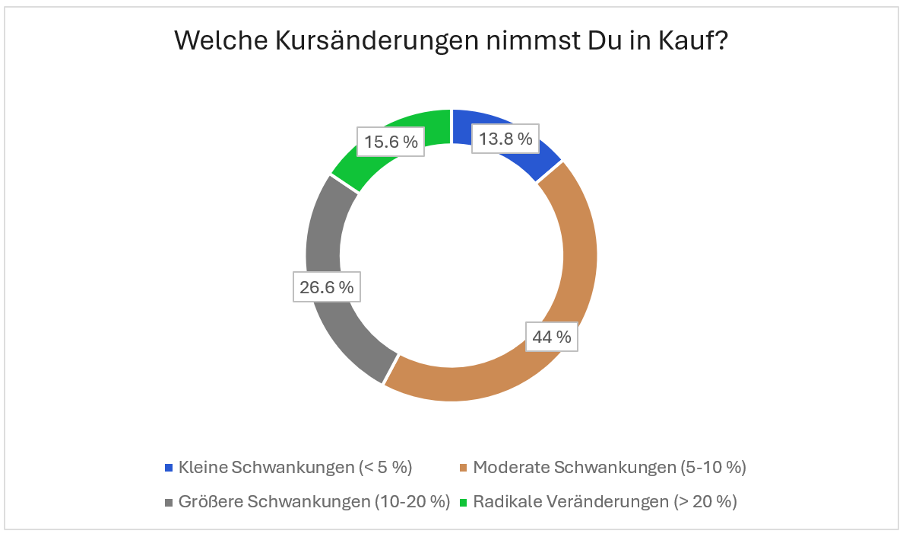

| Frage 26: Was für Kursänderungen nimmst Du in Kauf? |

|---|

| A: Kleine Schwankungen (bis zu 5 %) |

| B: Moderate Schwankungen (5-10 %) |

| C: Größere Schwankungen (10-20 %) |

| D: Radikale Veränderungen (über 20 %) |

Nachhaltiges Investieren (ESG & SDG)

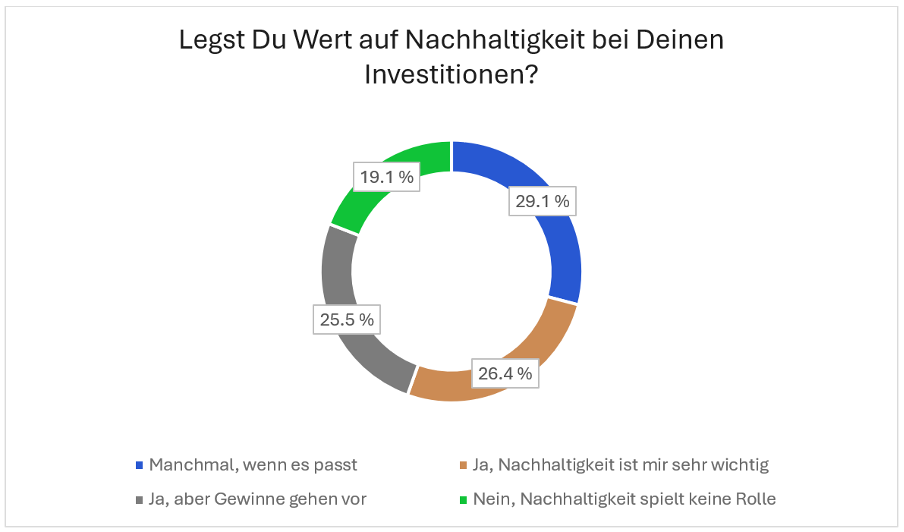

| Frage 27: Legst Du Wert auf Nachhaltigkeit (Stichwort ESG-Kriterien) bei Deinen Investitionen? |

|---|

| A: Ja, Nachhaltigkeit ist mir sehr wichtig |

| B: Ja, aber Gewinne gehen vor |

| C: Manchmal, wenn es passt |

| D: Nein, Nachhaltigkeit spielt keine Rolle |

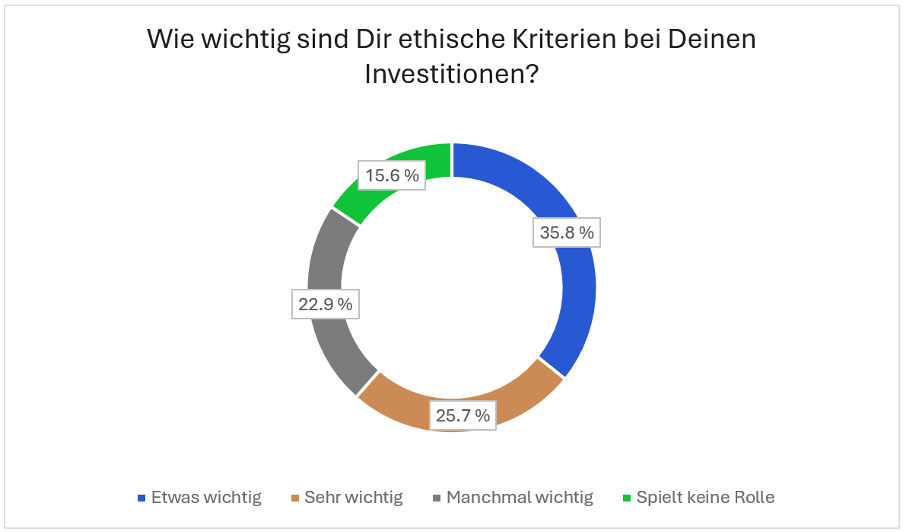

| Frage 28: Wie wichtig sind Dir ethische Kriterien (z. B. soziale Verantwortung, faire Unternehmensführung) bei Deinen Investitionen? |

|---|

| A: Sehr wichtig |

| B: Etwas wichtig |

| C: Manchmal |

| D: Spielt keine Rolle |

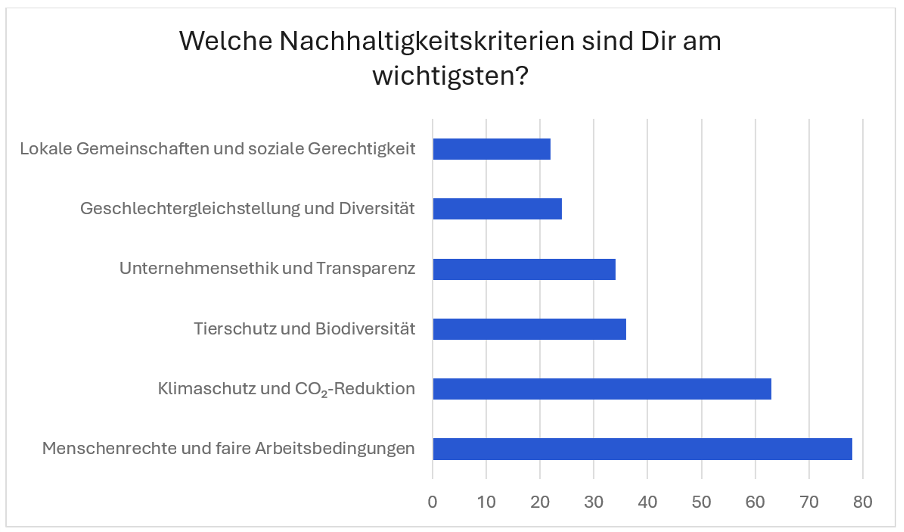

| Frage 29: Welche Nachhaltigkeitskriterien sind Dir am wichtigsten? |

|---|

| A: Klimaschutz und CO₂-Reduktion |

| B: Menschenrechte und faire Arbeitsbedingungen |

| C: Unternehmensethik und Transparenz |

| D: Geschlechtergleichstellung und Diversität |

| E: Tierschutz und Biodiversität |

| F: Lokale Gemeinschaften und soziale Gerechtigkeit |

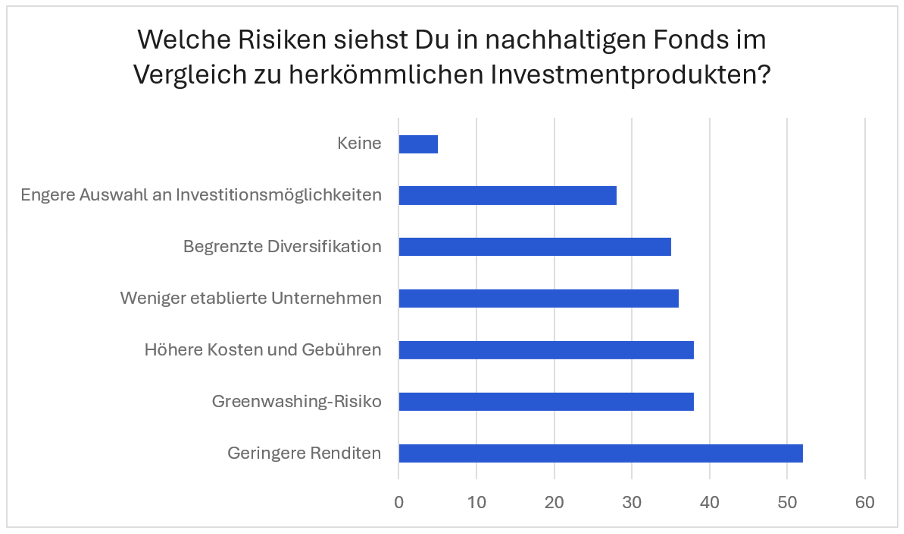

| Frage 30: Welche Risiken siehst Du in nachhaltigen Fonds im Vergleich zu herkömmlichen Investmentprodukten? |

|---|

| A: Begrenzte Diversifikation |

| B: Engere Auswahl an Investitionsmöglichkeiten |

| C: Weniger etablierte Unternehmen |

| D: Greenwashing-Risiko |

| E: Geringere Renditen |

| F: Höhere Kosten und Gebühren |

| G: Keine |

Nutzung digitaler Plattformen & Neobroker

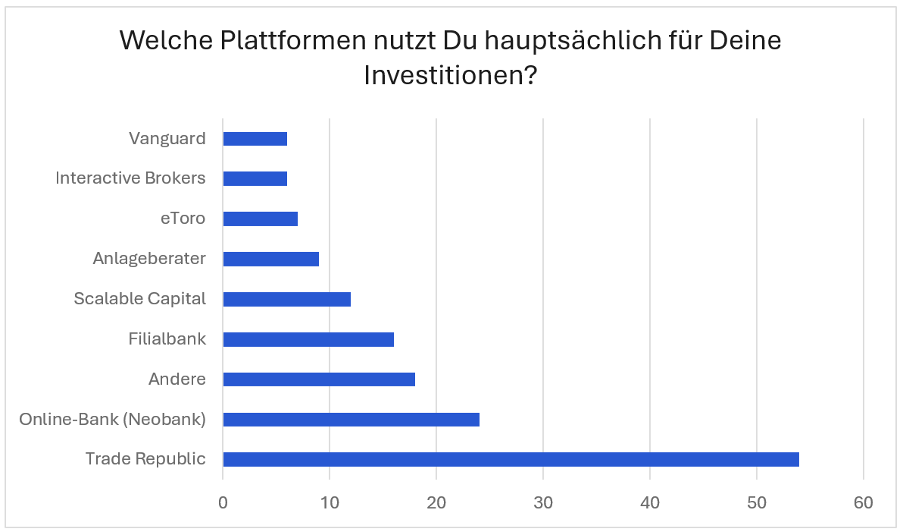

| Frage 31: Welche Plattformen nutzt Du hauptsächlich für Deine Investitionen? |

|---|

| A: Trade Republic |

| B: Scalable Capital |

| C: Interactive Brokers |

| D: Vanguard |

| E: eToro |

| F: Filialbank |

| G: Online-Bank (Neobank) |

| H: Anlageberater |

| I: Andere |

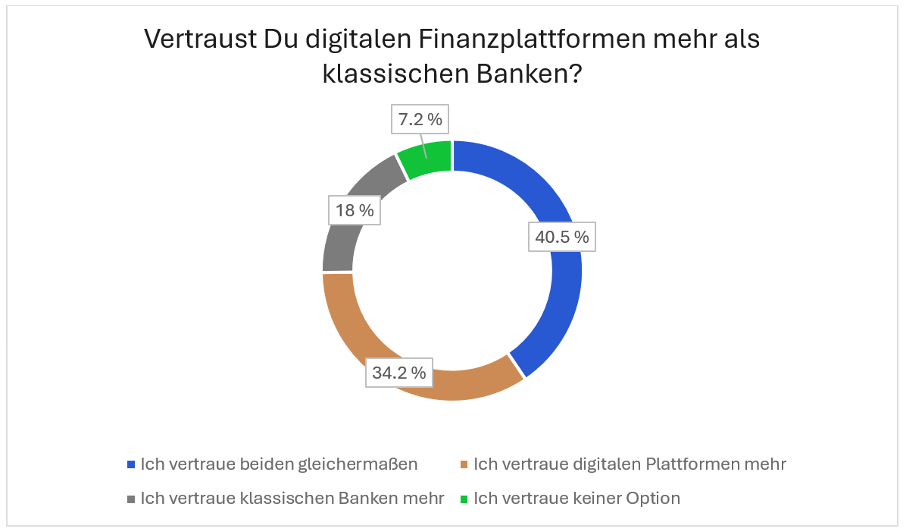

| Frage 32: Vertraust Du digitalen Finanzplattformen mehr als klassischen Banken? |

|---|

| A: Ich vertraue digitalen Plattformen mehr |

| B: Ich vertraue klassischen Banken mehr |

| C: Ich vertraue beiden gleichermaßen |

| D: Ich vertraue keiner Option |

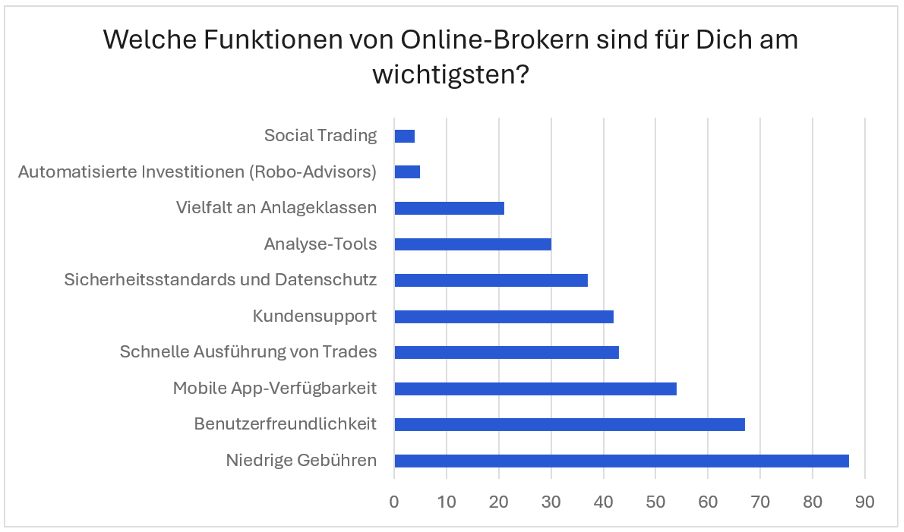

| Frage 33: Welche Funktionen von Online-Brokern sind für Dich am wichtigsten? |

|---|

| A: Benutzerfreundlichkeit |

| B: Niedrige Gebühren |

| C: Analyse-Tools |

| D: Schnelle Ausführung von Trades |

| E: Sicherheitsstandards und Datenschutz |

| F: Mobile App-Verfügbarkeit |

| G: Vielfalt an Anlageklassen |

| H: Kundensupport |

| I: Automatisierte Investitionen (Robo-Advisors) |

| J: Social Trading |

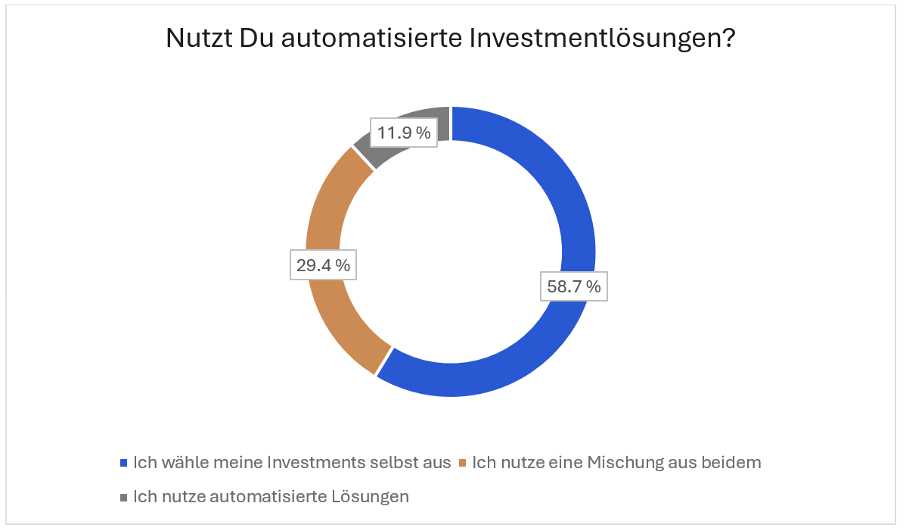

| Frage 34: Nutzt Du automatisierte Investmentlösungen (z. B. Robo-Advisors) oder wählst Du Deine Investments selbst aus? |

|---|

| A: Ich nutze automatisierte Lösungen |

| B: Ich nutze eine Mischung aus beidem |

| C: Ich wähle meine Investments selbst aus |

| Frage 35: Welchen Stellenwert hat Künstliche Intelligenz (KI) in Deinen Investitionsentscheidungen und wie sehr vertraust Du auf KI-basierte Investmentlösungen (z. B. Robo-Advisors)? |

|---|

| A: Ich vertraue stark auf KI und nutze sie regelmäßig / Ich nutze KI, aber vertraue ihr nur bedingt |

| B: Ich bin skeptisch gegenüber KI, bevorzuge manuelle Entscheidungen |

| C: Ich habe kein Vertrauen in KI-basierte Lösungen |

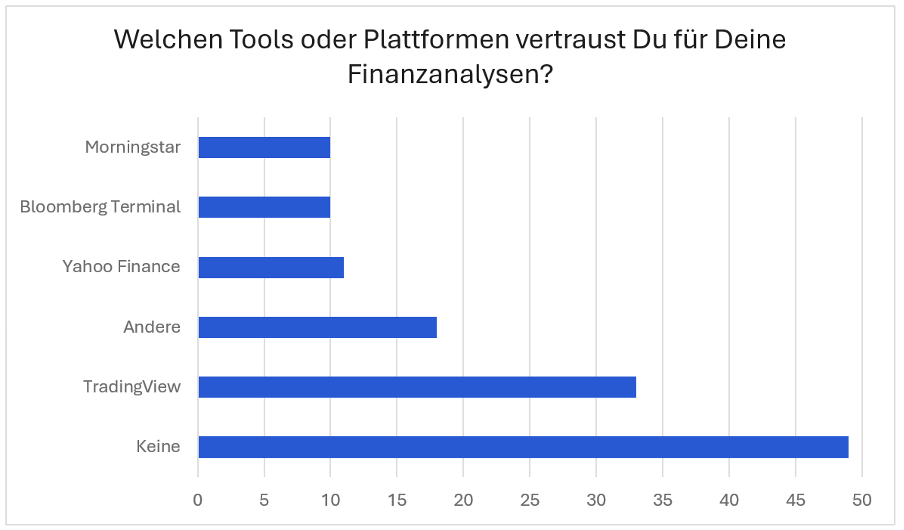

| Frage 36: Welchen Tools oder Plattformen vertraust Du für Deine Finanzanalysen? |

|---|

| A: TradingView |

| B: Morningstar |

| C: Yahoo Finance |

| D: Bloomberg Terminal |

| E: Andere |

| F: Keine |

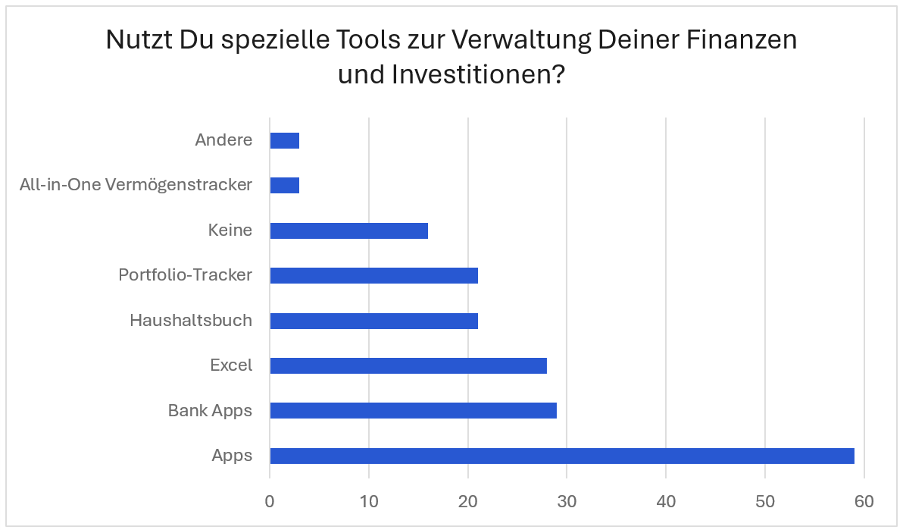

| Frage 37: Nutzt Du spezielle Tools zur Verwaltung Deiner Finanzen und Investitionen? |

|---|

| A: Apps |

| B: Portfolio-Tracker |

| C: Haushaltsbuch |

| D: All-in-One Vermögenstracker |

| E: Excel |

| F: Bank-Apps |

Krypto, NFTs und alternative Investments

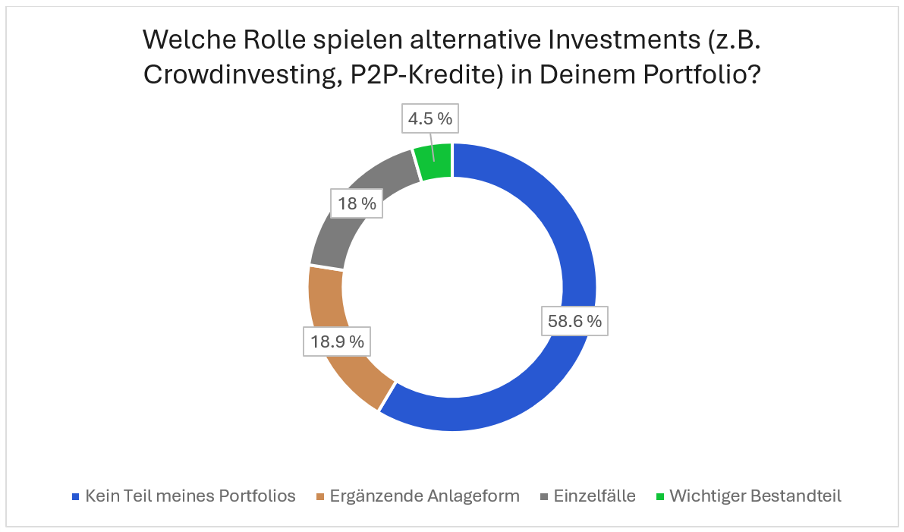

| Frage 38: Welche Rolle spielen alternative Investments (z. B. Crowdinvesting, P2P-Kredite) in Deinem Portfolio? |

|---|

| A: Wichtiger Bestandteil |

| B: Ergänzende Anlageform |

| C: Einzelfälle |

| D: Kein Teil meines Portfolios |

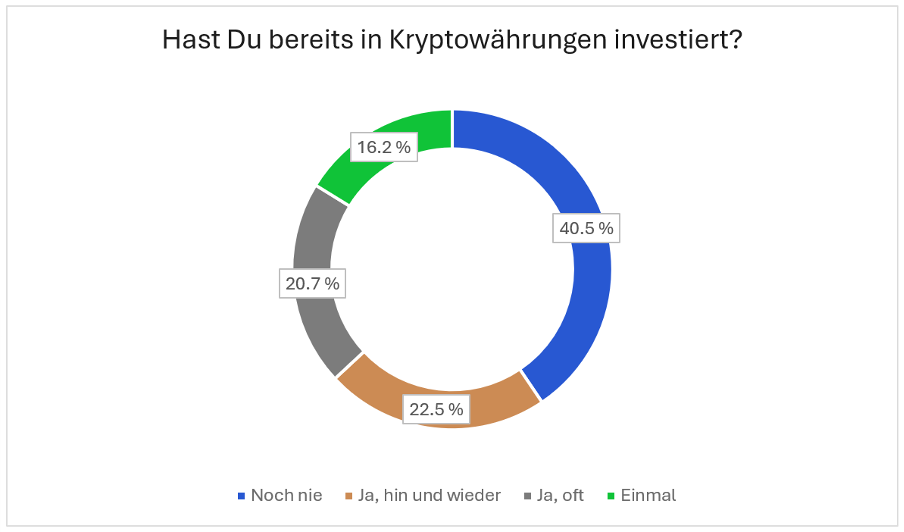

| Frage 39: Hast Du bereits in Kryptowährungen investiert? |

|---|

| A: Ja, oft |

| B: Ja, hin und wieder |

| C: Einmal |

| D: Nein, noch nie |

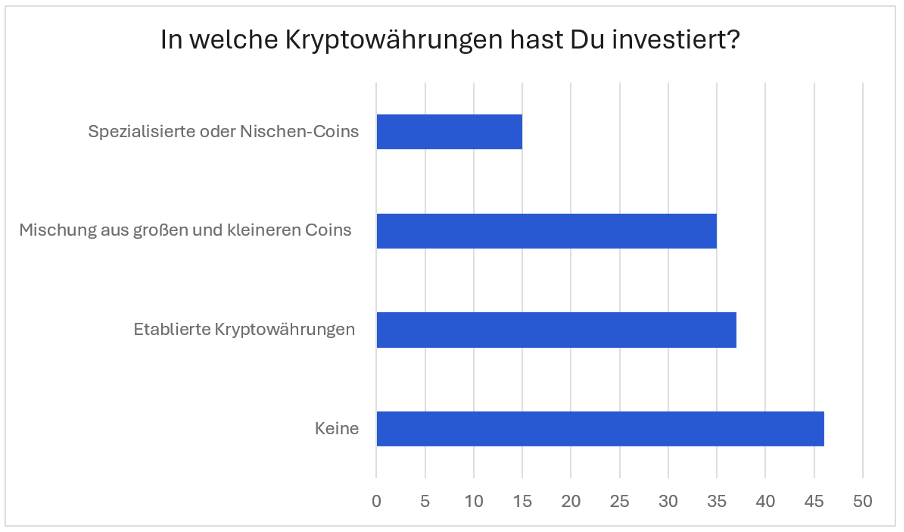

| Frage 40: In welche? |

|---|

| A: Keine |

| B: Etablierte Kryptowährungen (Bitcoin, Ethereum) |

| C: Mischung aus großen und kleineren Coins (Bitcoin, Ethereum, Altcoins) |

| D: Spezialisierte oder Nischen-Coins |

| E: Andere |

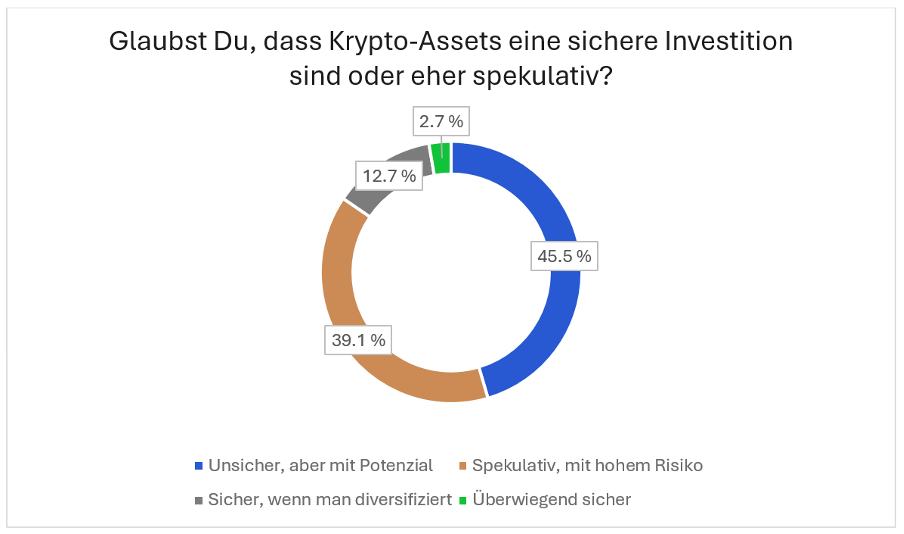

| Frage 41: Glaubst Du, dass Krypto-Assets eine sichere Investition sind oder eher spekulativ? |

|---|

| A: Spekulativ, mit hohem Risiko |

| B: Unsicher, aber mit Potenzial |

| C: Sicher, wenn man diversifiziert |

| D: Überwiegend sicher |

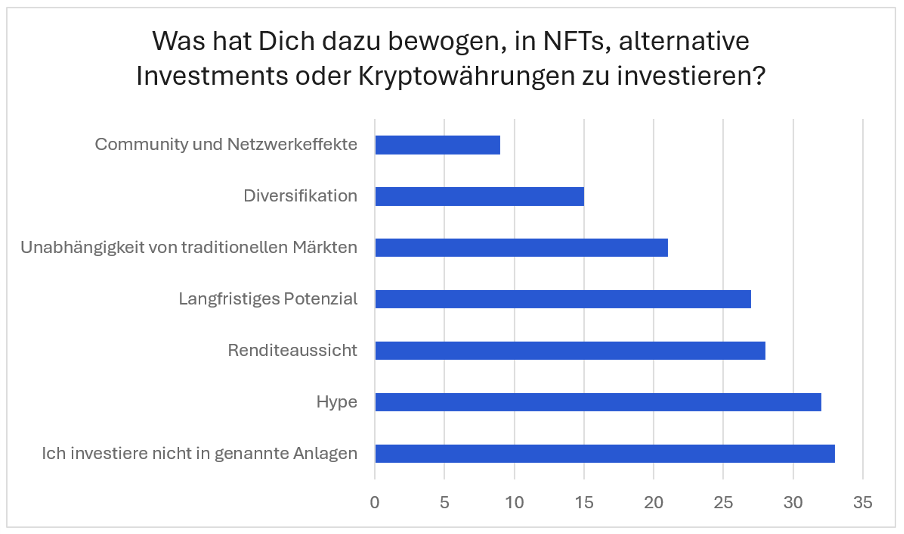

| Frage 42: Was hat Dich dazu bewogen, in NFTs, alternative Investments oder Kryptowährungen zu investieren? |

|---|

| A: Hype |

| B: Langfristiges Potenzial |

| C: Diversifikation |

| D: Renditeaussicht |

| E: Unabhängigkeit von traditionellen Märkten |

| F: Community und Netzwerkeffekte |

| Frage 43: Was hältst Du von NFTs als Investmentoption? |

|---|

| A: Spekulativ und von Trends abhängig |

| B: Spannend, aber riskant |

| C: Langfristiges Potenzial |

| Frage 44: Spielt der Umwelteinfluss von Blockchain Kryptos wie Bitcoin eine Rolle für Deine Anlageentscheidungen? |

|---|

| A: Ja, er beeinflusst meine Entscheidungen |

| B: Etwas, der Fokus liegt jedoch auch auf der Rendite |

| C: Nur bei extrem umweltschädlichen Technologien |

| D: Kein Einfluss |

Finfluencer und finanzielle Bildung

| Frage 45: Woher beziehst Du Deine finanzielle Bildung? |

|---|

| A: YouTube, Social-Media (z. B. TikTok und Instagram) |

| B: Podcasts, Blogs |

| C: Finfluencer |

| D: Traditionelle Medien |

| E: Studium |

| F: Bücher |

| G: Online-Kurse |

| H: Arbeitgeber oder Finanzberater |

| I: Foren und Communitys |

| J: Familie/Bekannte |

| Frage 46: Welche Rolle spielen soziale Medien für Deine Finanzbildung? |

|---|

| A: Sehr große Rolle |

| B: Ergänzende Quelle |

| C: Wenig bis keine Rolle |

| Frage 47: Folgst Du Finfluencern oder Influencern, die Investment-Tipps geben? |

|---|

| A: Ja, ich folge bekannten Finfluencern auf YouTube, TikTok oder Instagram und nutze ihre Tipps |

| B: Ich schaue mir gelegentlich Inhalte von Finfluencern an, aber verlasse mich nicht darauf |

| C: Nein, ich verlasse mich eher auf traditionelle Quellen |

| Frage 48: Welchen Finfluencern folgst Du? |

|---|

| A: Graham Stephan |

| B: Finanzfluss |

| C: André Kostolany |

| D: Humble Trader |

| E: Finanzschwestern |

| F: Andere |

Methode & Vorgehen

Um die Hypothesen bezüglich des Anlageverhaltens der Generation Z zu überprüfen, wurde ein strukturierter Online-Fragebogen erstellt und an 112 zufällig ausgewählte Teilnehmer im Alter von 14 bis 29 Jahren in Deutschland verteilt. Der Fragebogen beinhaltete sowohl allgemeine Fragen zu den finanziellen Prioritäten der Teilnehmer als auch spezifische Fragen zu modernen Anlagetrends wie Kryptowährungen, Künstliche Intelligenz und nachhaltigen Investments (ESG-Kriterien). Ziel der Umfrage war es, tiefere Einblicke in die Präferenzen, Bedenken und Motivationen der Generation Z in Bezug auf ihre finanzielle Zukunft zu gewinnen.

Zur Auswertung der Daten wurden den Antwortmöglichkeiten numerische Werte zugeordnet, um statistische Analysen und Korrelationen mittels der Software Stata durchzuführen. Diese quantitative Analyse ermöglichte es, Muster im Anlageverhalten der Generation Z zu identifizieren und den Zusammenhang zwischen verschiedenen Variablen, wie beispielsweise Sicherheitsbedürfnissen und der Nutzung von KI-gestützten Finanztools, zu untersuchen.

Ergebnisse und deren Diskussion

Durch diese Methodik war es möglich, präzise Aussagen über die Trading- und Anlageentscheidungen und die Risikobereitschaft der Generation Z zu treffen, sowie deren Vorlieben für innovative und nachhaltige Anlagemöglichkeiten besser zu verstehen. Im Folgenden werden die Ergebnisse der Auswertung präsentiert und Schlussfolgerungen besprochen.

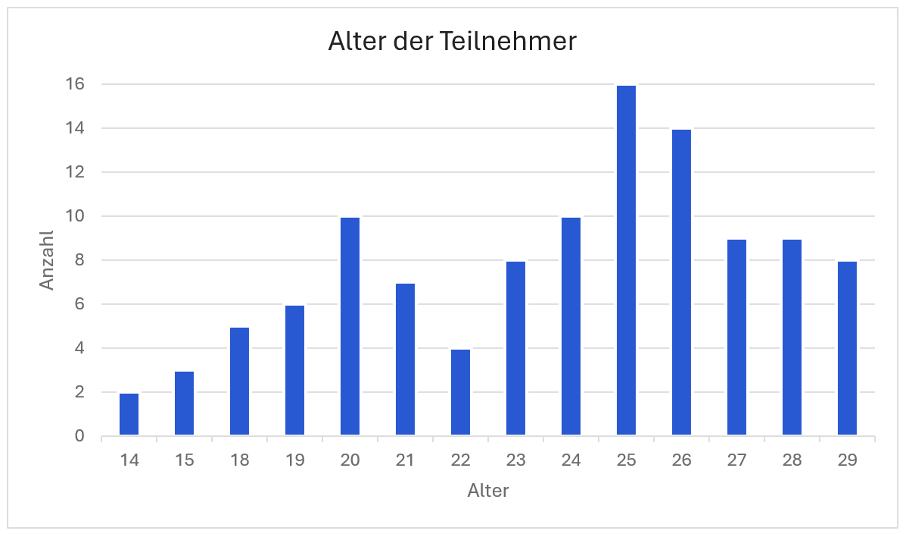

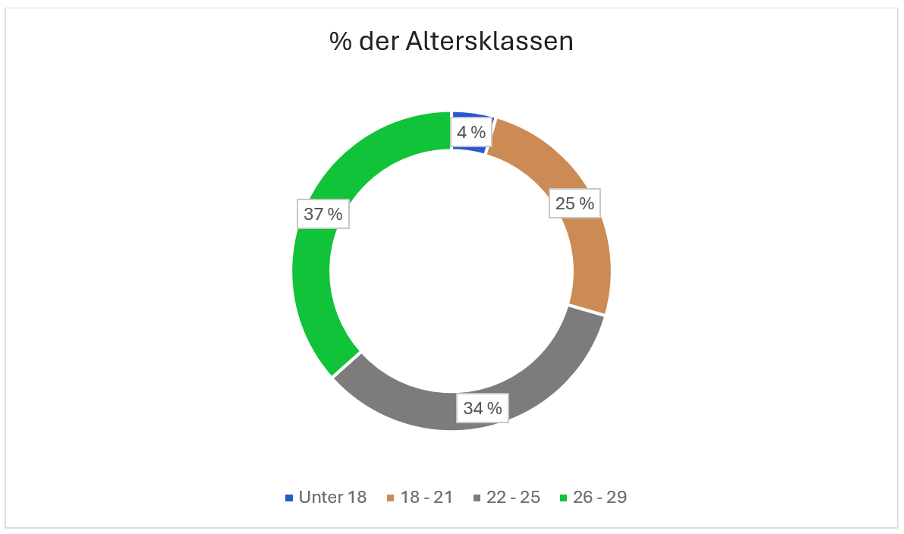

Alter & Geschlechterverteilung

Insgesamt haben 112 Personen an der Studie teilgenommen. Um der Generation Z zu entsprechen, beschränkte sich das Alter der Teilnehmer auf Personen der Altersgruppen zwischen 14 und 29 Jahren. Innerhalb dieser Zeitspanne hat sich das Alter wie folgt aufgeteilt:

Die meisten Teilnehmer sind Personen zwischen 22 und 29 Jahren, wobei die 25-Jährigen den größten Anteil ausmachen.

Diese Gewichtung der Teilnehmer im älteren Segment der Generation Z ergibt sich voraussichtlich aus ihrem Lebensabschnitt und der damit verbundenen höheren Verantwortung für die eigenen Finanzen. Antwortende der Altersklassen 14 bis 19 befanden sich laut eigener Angaben zu ihrer Bildung noch in der Schule oder Ausbildung, wodurch sie voraussichtlich noch stark von ihren Eltern unterstützt werden.

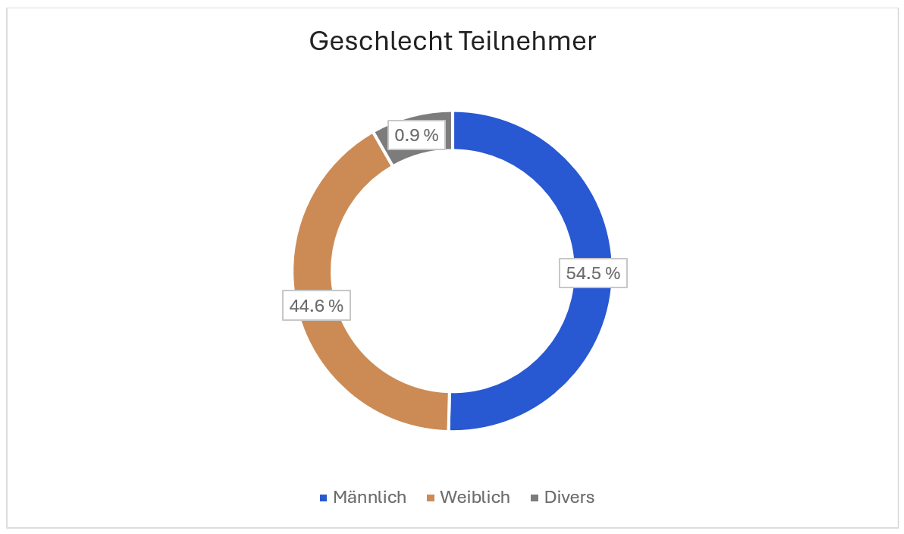

Die Aufteilung der Geschlechter ist daneben relativ ausgewogen, mit einer leichten Überzahl männlicher Teilnehmer (61 Personen). 50 Antwortende waren Frauen und eine Person divers.

Diese Aufteilung deutet darauf hin, dass sowohl Männer als auch Frauen in ähnlichem Maße an Finanz- und Anlageentscheidungen interessiert sind. Die leichte Überzahl männlicher Teilnehmer könnte aber darauf hinweisen, dass Männer möglicherweise etwas aktiver oder interessierter in Bezug auf Anlagefragen sind, was auf den noch bestehenden gesellschaftlichen Druck hindeutet, der den Bereich Finanzen oft als „Männersache“ definiert.

Bildungsabschluss

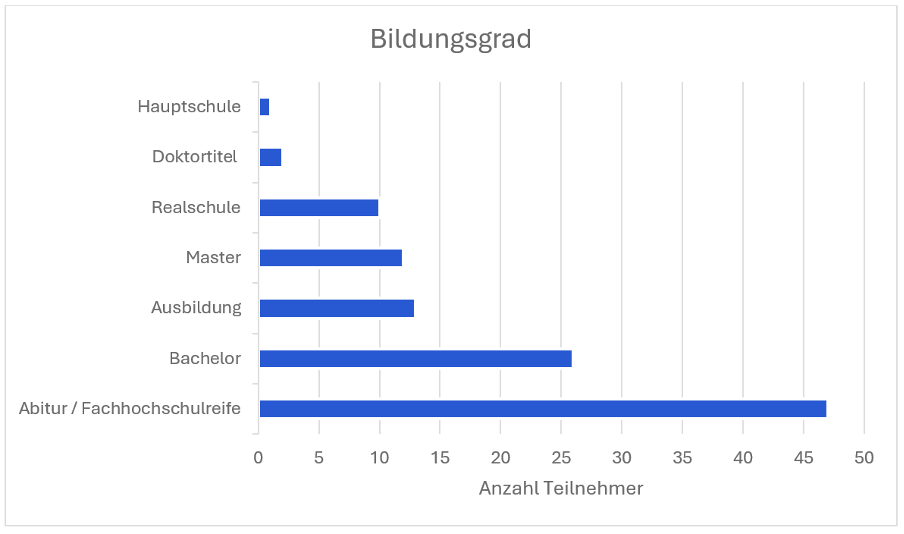

Frage 3 hat den höchsten Abschluss erfragt, den die Teilnehmer besitzen, bzw. als nächstes erreichen werden, sofern sie noch Schüler sind. Im Laufe der Auswertung können diese Daten Aufschlüsse darüber geben, ob und wie die Bildung die Investitionsentscheidungen beeinflusst.

Mit einem großen Anteil von Personen mit „Abitur/Fachhochschulreife“ (47 von 112) und weiteren 26 Personen mit einem Bachelor-Abschluss zeigt die Stichprobe eine relativ hohe formale Bildung. Mit 13 Personen, die eine Ausbildung und 10 Personen, die einen Realschulabschluss haben, zeigt sich allerdings auch ein bedeutender Anteil an Personen, die möglicherweise eine praxisnahe Berufsausbildung durchlaufen haben.

Nur eine Person hat einen Hauptschulabschluss, was bedeutet, dass diese Bildungsgruppe in der Studie kaum vertreten ist. Dies könnte bedeuten, dass das Interesse oder die Zugangsmöglichkeiten zu Finanzthemen in dieser Gruppe geringer sind, oder dass die Rekrutierung für diese Studie vor allem höher gebildete junge Menschen angesprochen hat. Für die Studie könnte dies eine Limitation darstellen, da möglicherweise weniger ausgebildete Personen und ihre Anlagestrategien nicht ausreichend repräsentiert sind.

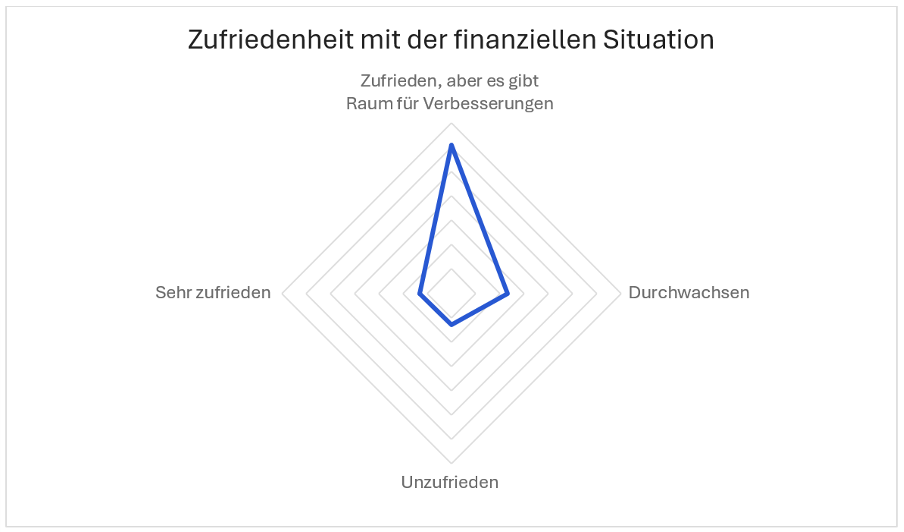

Finanzielle Situation

Frage 4 des Fragebogens hat nach der Zufriedenheit der Teilnehmer mit der eigenen finanziellen Situation gefragt. 110 der 112 befragten Personen haben diese Frage beantwortet. 61 der 110 Personen beantworteten die Frage mit der Antwort: „Zufrieden, aber es gibt Raum für Verbesserungen“. Jeweils 13 Personen waren „Sehr zufrieden“ und „Unzufrieden“. Die restlichen 23 Teilnehmer geben an, dass sie ihre finanzielle Situation als „Durchwachsen“ wahrnehmen.

Die Verteilung der Zufriedenheit deutet darauf hin, dass viele junge Erwachsene in der Gen Z einerseits ein gewisses Maß an finanzieller Stabilität erreicht haben, andererseits aber auch erkennen, dass sie noch Optimierungsmöglichkeiten haben. Möglicherweise sind sie in der Lage, ihre Grundbedürfnisse zu decken, haben aber das Gefühl, dass ihre Einkünfte oder finanziellen Rücklagen noch nicht ausreichend sind, um langfristige Ziele zu erreichen. Diese Gruppe könnte an Trading-, Anlage- oder Sparstrategien interessiert sein, die ihnen helfen, finanzielle Sicherheit und Wachstum zu erreichen.

Mit 13 Personen ist nur ein kleiner Teil der Gen Z sehr zufrieden und besitzt möglicherweise entweder eine stabile Einnahmequelle oder finanzielle Rücklagen, um sich sicher zu fühlen und dadurch potenziell mehr Budget für riskante Anlagen. Zusammengezählt sind 36 der Teilnehmer eher unzufrieden mit ihrer finanziellen Situation. Ihr Leben ist womöglich von schwankenden oder nicht ausreichenden Einkünften geprägt, wodurch eine unsichere finanzielle Lage entsteht.

Äußerliche Faktoren wie Kriege, Inflation und Rezession tragen hier ebenfalls dazu bei, das Schaffen einer finanziellen Grundlage zu erschweren. Frei verfügbares Kapital für Anlagen ist in unsicheren Zeiten voraussichtlich begrenzt, was wiederum Spar- und Anlageziele nur schwer erreichbar macht. Wenn Personen dieser Gruppe anlegen, bevorzugen sie voraussichtlich sichere Finanzinstrumente, wobei sich ein Teil womöglich auch zu Anlagen hingezogen fühlt, die hohe Renditen versprechen.

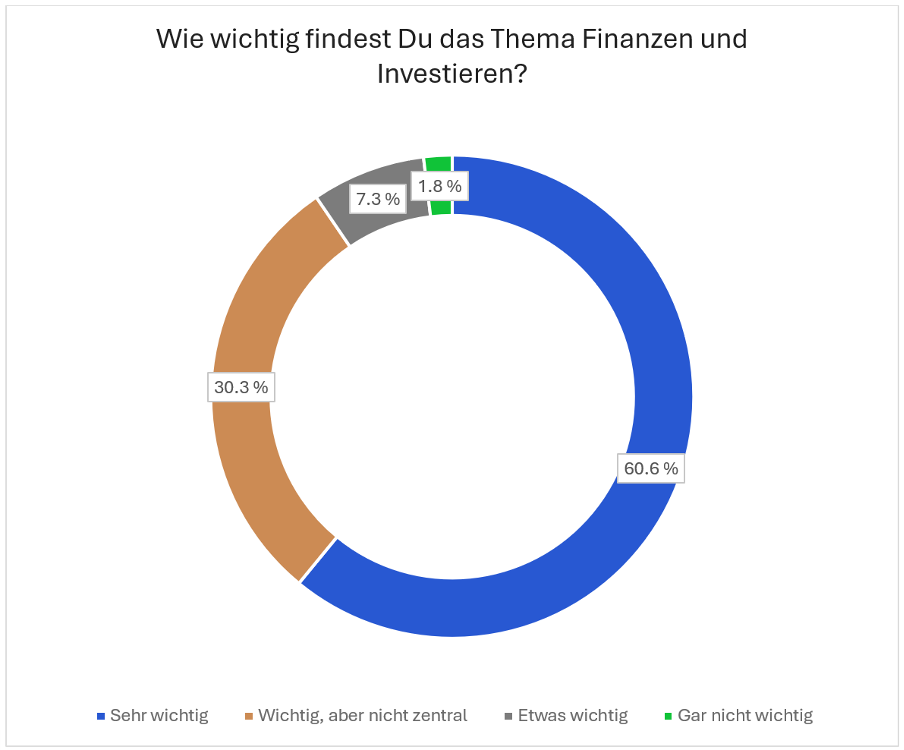

Bedeutung Finanzthema

Frage 5 hat das Grundinteresse der Teilnehmer an dem Thema Finanzen und Anlagen hinterfragt und wie wichtig diese Bereiche angesehen werden. Prozentual teilen sich die Antworten wie folgt auf:

Mit 64 von 109 Antworten ist die Aussage „Sehr wichtig“ die am häufigsten gewählte Option. Dies zeigt, dass eine deutliche Mehrheit der Teilnehmenden das Thema Finanzen als zentral und essenziell betrachtet. Für viele junge Menschen aus der Gen Z scheint es von hoher Priorität zu sein.

Die hohe Wichtigkeit könnte auf eine generationstypische Haltung hinweisen, die von Bewusstsein, Verantwortung und einem Bedürfnis nach Selbstbestimmung geprägt ist. Andersherum könnte die Bedeutung des Themas aber auch daher stemmen, dass die überwiegende Unzufriedenheit oder der Wunsch nach einer Verbesserung der finanziellen Situation durch wirtschaftliche und gesellschaftliche Faktoren gezwungenermaßen dazu führt, dass sich die Gen Z mehr mit dem Thema Finanzen beschäftigen muss, um ihr Leben abzusichern. 31 der Teilnehmenden (30,3 %) wählten die Antwort „Wichtig, aber nicht zentral“. Diese Personen erkennen das Thema als relevant an, sehen es jedoch nicht als ihre höchste Priorität an. Dies könnte darauf hindeuten, dass für diese Personen zwar ein Grundinteresse und eine Bereitschaft zur Auseinandersetzung besteht, aber auch andere Themen oder Ziele im Vordergrund stehen. Sie könnten das Thema als wertvoll betrachten, jedoch ohne unmittelbaren Handlungsdruck. Möglicherweise sind diese Personen noch in der Phase, in der sie versuchen, ihre Prioritäten zu setzen, und sehen andere Lebensbereiche als vorrangig an.

8 Personen (7,3 %) wählten „Etwas wichtig“. Diese Gruppe zeigt eine eher neutrale Haltung und empfindet das Thema Finanzen als weniger relevant. Es ist denkbar, dass diese Teilnehmenden das Thema zwar wahrnehmen, ihm jedoch keine direkte Bedeutung für ihren Alltag oder ihre persönlichen Ziele beimessen. Diese Personen sind potenziell noch jung oder haben bereits eine sehr hohe finanzielle Sicherheit erreicht, etwa durch Unterstützung der Eltern.

Mit nur 2 Antworten (1,8 %) ist die Kategorie „Gar nicht wichtig“ kaum vertreten. Beide Antworten kamen von Teilnehmern, die zuvor ihre finanzielle Situation als „durchwachsen“ oder „unzufriedenstellend“ bezeichnet haben. Womöglich überwiegt hier eine Frustration mit dem Thema und das Gefühl, keinen Einfluss auf die finanzielle Lage nehmen zu können, weshalb sich ein Widerwille gegen das Thema entwickelt hat. Allerdings ist diese Interpretation aufgrund der Tatsache zu relativieren, dass eine Person erst im Alter von 14 Jahren ist und so mit dem Thema Finanzen erstmalig in Berührung kommt.

Insgesamt lassen die Ergebnisse vermuten, dass das, dass das Thema Finanzen für die Gen Z überwiegend von hoher Bedeutung ist, mit einem starken Fokus auf „Sehr wichtig“ und „Wichtig, aber nicht zentral“. Diese Generation scheint sich bewusst zu sein, dass das Thema sie betrifft, und ist möglicherweise offen für Angebote, die ihnen helfen, informierte Entscheidungen zu treffen. Die geringe Ablehnung könnte auch bedeuten, dass Finanzthemen in der Gesellschaft bereits stark verankert sind und als Bestandteil des Lebens betrachtet werden, selbst von jenen, die sich weniger stark damit identifizieren.

Finanzbildung

Frage 6 untersucht die Selbsteinschätzung der Teilnehmer in Hinblick auf ihre eigene finanzielle Bildung und Expertise in Bezug auf verschiedene Anlageklassen und den Aktienmarkt. Die 4 Antwortmöglichkeiten reichen von “Keine Kenntnisse“ bis hin zu „Experte“. 110 der 112 Teilnehmer beantworten die Frage wie folgt:

Mit 55 Stimmen schreibt sich die Hälfte der 110 Teilnehmer, die diese Frage beantwortet haben, Grundkenntnisse in Finanzthemen zu. Etwas weniger, 43 Personen, bezeichnen sich als fortgeschritten. Nur wenige Befragte empfinden sich jeweils als Experte (5 Antworten) oder besitzen keinerlei Kenntnisse (7 Antworten). Die Verteilung zeigt, dass die Mehrheit der Gen Z über ein gewisses Maß an finanziellem Wissen verfügt, aber noch viele in der Gruppe der „Grundkenntnisse“ angesiedelt sind. Es besteht ein großer Bedarf an weiterführender, jedoch gut zugänglicher Finanzbildung wie zum Beispiel einer kostengünstigen Trading Ausbildung, Vorbereitung in der Schule, oder staatlich unterstützte Leergänge.

Bei dieser Frage ist es wichtig zu beachten, dass das Verständnis der Begriffe unter den Teilnehmern jeweils abweichen könnte. Zwei Personen, die das gleiche Wissen besitzen, könnten sich auf dieser Skala unterschiedlich einteilen. Allerdings deuten die Antworten darauf hin, dass die überwiegende Menge an Personen ein grundlegendes Wissen über Finanzthemen besitzt.

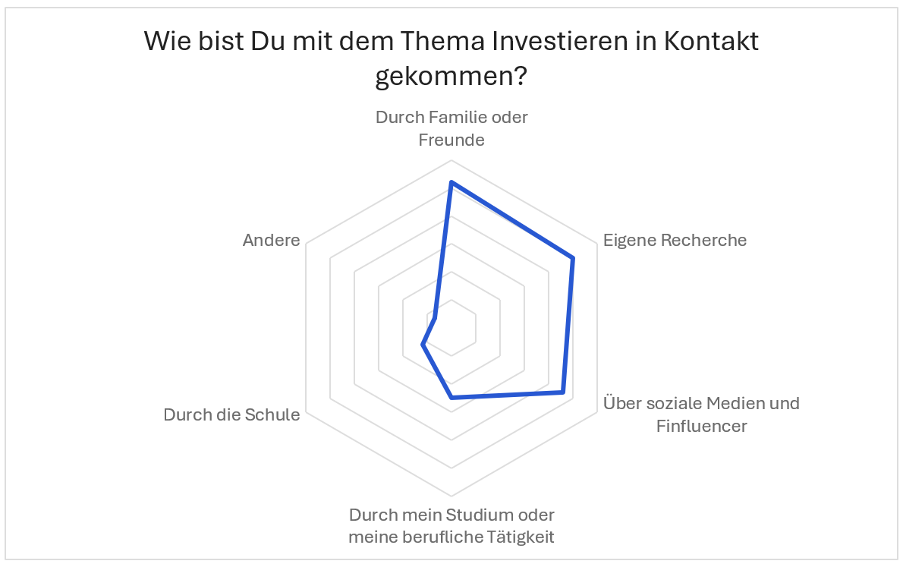

Einstieg und Austausch über das Thema Investieren

Über die Frage „Wie bist Du mit dem Thema Investieren in Kontakt gekommen?“ konnte die Umfrage ermitteln, woher die Stichprobe der Gen Z in Deutschland ihre Finanzbildung bezieht, bzw. wie sie zuerst mit dem Thema in Berührung gekommen sind. Alle 112 Teilnehmer haben geantwortet und die Mehrfachnennung war möglich.

Die Auswertung der Daten zeigt deutlich, dass die meisten Personen unter den Teilnehmern ihr Wissen aus ihrem Privatleben ziehen. „Familie und Freunde“ (52 Antworten), „Eigene Recherche“ (50 Antworten) und „Social Media“ (46 Antworten) sind mit Abstand die am häufigsten genannten Quellen.

Im Vergleich dazu wurde nur wenig Kontakt zum Thema Finanzen über die Schule (12 Antworten) und Studium/Beruf (25 Antworten) vermittelt. Die formale Bildung ist also weniger an der finanziellen Bildung der Gen Z beteiligt.

Unter dem Bereich Andere wurde jeweils genannt:

- „Gar nicht“

- „Corona-Absturz des Aktienmarktes“

- „Internetblogs, Newsseiten die über das Thema sprechen“

- „Vom Bankberater thematisiert“

- „habe Anteile an einer Pandemiefirma bekommen und diese später verkauft und in anderes investiert.“

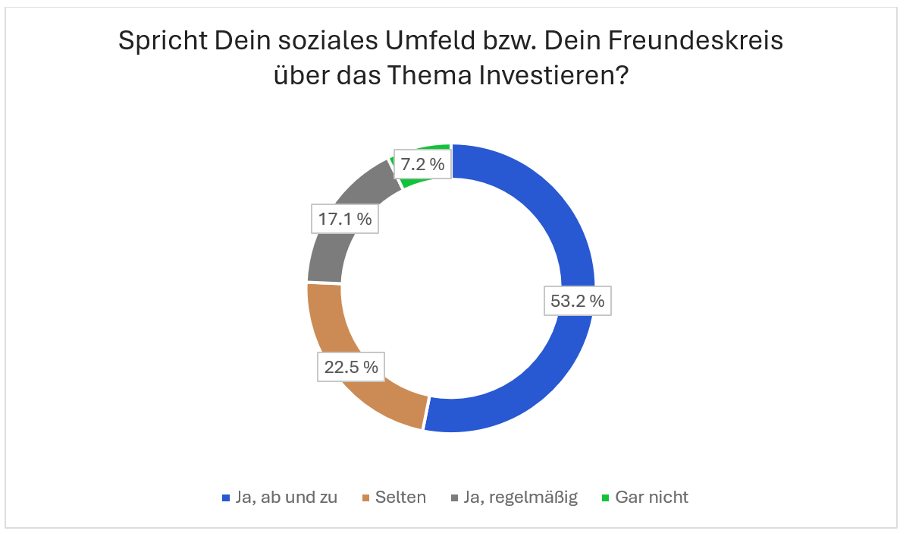

Im Rahmen der Finanzbildung spielt der Freundeskreis, wie die Antworten der vorherigen Frage bereits angedeutet haben, eine wichtige Rolle. Die folgende Frage „Spricht Dein soziales Umfeld bzw. Dein Freundeskreis über das Thema Investieren?“ soll dies näher untersuchen.

Mit 53,2 % der Antworten (59 von 111 Befragten) gibt die Mehrheit an, dass das Thema Investieren „ab und zu“ in ihrem Freundeskreis angesprochen wird. Dies zeigt, dass Investieren durchaus präsent ist, aber kein dominantes Gesprächsthema darstellt. Es wird also als ein relevantes, aber nicht immer aktuelles Thema wahrgenommen, das je nach Situation und Interesse zur Sprache kommt. Diese moderate Gesprächshäufigkeit könnte darauf hindeuten, dass das Thema in bestimmten Situationen, etwa bei größeren finanziellen Entscheidungen oder neuen Markttrends, diskutiert wird, aber im Alltag eine untergeordnete Rolle spielt.

Nur 19 Personen gaben an, dass sich ihr Freundeskreis regelmäßig über das Thema Investieren austauscht. Diese regelmäßigen Gespräche könnten auf ein hohes Maß an Interesse und Engagement hindeuten. Es ist wahrscheinlich, dass in diesen Freundeskreisen ein Austausch über konkrete Anlagestrategien, Trends und Finanzwissen stattfindet. Diese Personen sind vermutlich besonders motiviert, sich fortzubilden und voneinander zu lernen, was ihre finanzielle Kompetenz stärken kann.

„Gar nicht” ist mit 8 Antworten die seltenst gewählte Option. Dies deutet darauf hin, dass das Thema selbst bei denjenigen, die sich wenig für Finanzen interessieren, in der Regel zumindest angesprochen wird. Die geringe Anzahl zeigt, dass das Thema Investieren für die meisten der Generation Z zumindest eine gewisse Relevanz hat und in irgendeiner Form in Gesprächen vorkommt.

Gemeinsam betrachtet kann man die Antworten beider Fragen so interpretieren: Für junge Erwachsene scheint das Vertrauen in enge soziale Kontakte eine wichtige Rolle bei der Einführung in Finanzthemen und den Austausch zu Investitionsfragen zu spielen. Dies könnte auch auf eine generationsübergreifende Weitergabe von Wissen und Werten hinweisen, was möglicherweise die Offenheit der Gen Z für das Thema Investieren verstärkt.

Die eigene Recherche deutet zudem auf ein starkes Interesse und eine hohe Eigenmotivation hin. Junge Menschen scheinen sich zunehmend proaktiv mit finanziellen Themen auseinanderzusetzen, was möglicherweise auf die Fülle an verfügbaren Online-Ressourcen sowie eine wachsende Neugier für eigenverantwortliche Finanzplanung zurückzuführen ist. Diese Gruppe profitiert von leicht zugänglichen, verlässlichen Informationsquellen und zeigt Interesse daran, selbst die Initiative zu ergreifen.

Als erste Generation, die vollständig digital aufgewachsen ist, ist die Bedeutung von Plattformen wie YouTube, Instagram und TikTok für die Gen Z naheliegend. Diese Entwicklung legt nahe, dass Finanzinhalte, die digital und kreativ aufbereitet sind, für die Gen Z besonders ansprechend sind.

Die Ergebnisse deuten darauf hin, dass es eine Lücke in der schulischen Finanzbildung gibt, die durch andere Kanäle kompensiert wird. Eine stärkere Integration von Finanzthemen in den Schulunterricht könnte jungen Menschen helfen, frühzeitig und strukturiert finanzielle Grundkenntnisse zu erwerben.

Diese Schere zwischen eigener Recherche und formeller Bildung zeigt zwar an, dass sich junge Menschen gerne proaktiv mit finanziellen Themen beschäftigen, birgt aber das Risiko, dass ihre Informationen nicht immer aus geprüften, hochwertigen Quellen stammen.

Insgesamt zeigt sich, dass das Thema Investieren im sozialen Umfeld der Generation Z verbreitet ist, jedoch meist in einem moderaten Umfang („ab und zu“). Dies deutet darauf hin, dass die Generation zwar grundsätzlich Interesse am Thema hat, es jedoch nicht als ständiges Gesprächsthema betrachtet. Der signifikante Anteil von Personen, die „regelmäßig“ darüber sprechen, unterstreicht jedoch, dass für einen Teil der Gen Z Investieren eine hohe Relevanz hat und als aktiver Bestandteil des Wissensaustauschs im Freundeskreis angesehen wird.

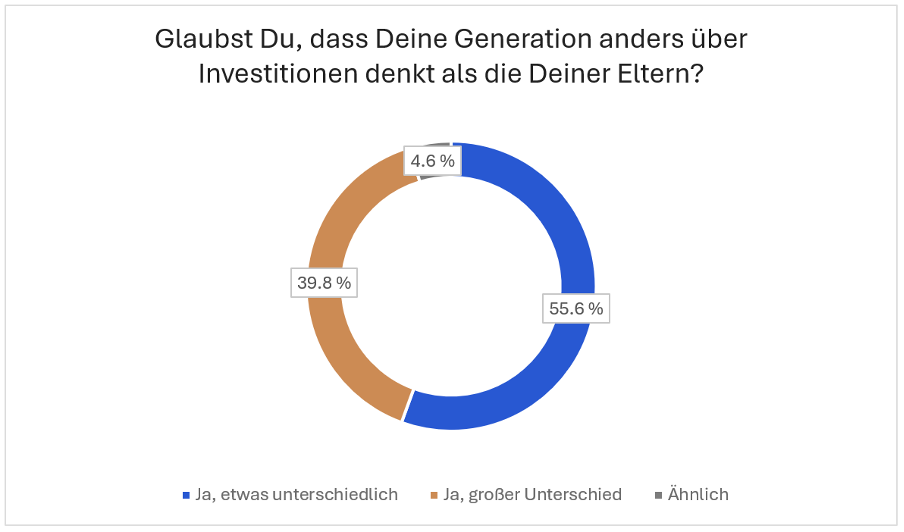

Generationsunterschiede

108 von 112 Teilnehmern der Studie haben Antworten dazu gegeben, ob ihre Generation anders über das Investieren denkt als die Generation ihrer Eltern.

Beinahe alle Teilnehmer glauben, dass ihre Generation sich von der ihrer Eltern unterscheidet, was Investitionen angeht. 60 Personen nannten einen kleinen und 43 einen großen Unterschied. Nur 5 Personen halten sich für ähnlich eingestellt.

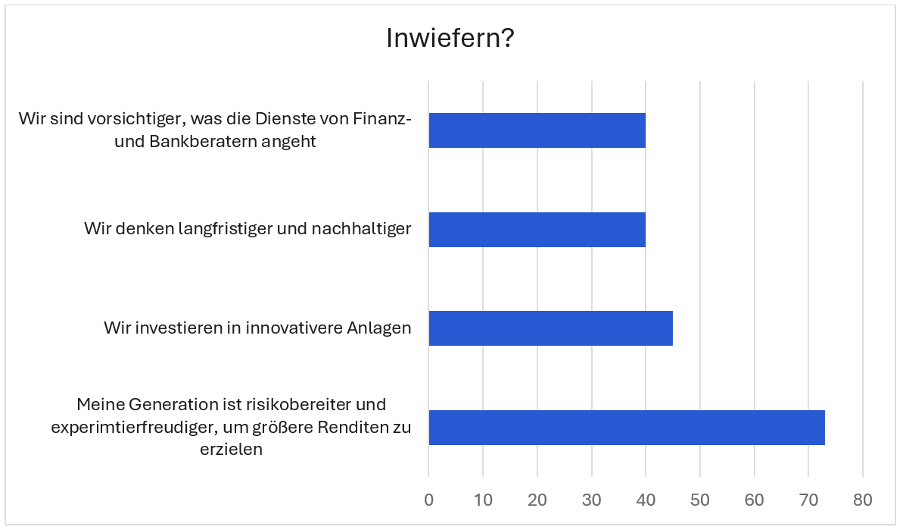

Trotz dieser 5 Personen, die „Gleich“ gewählt haben, gab es 109 Teilnehmer, die in der darauffolgenden Frage spezifiziert haben, wie sich Unterschiede in der Denkweise gestalten.

Eine Mehrheit (67 %) sieht ihre Generation als risikobereiter und experimentierfreudiger. Dies deutet darauf hin, dass die Gen Z möglicherweise unkonventionellere Wege in der Hoffnung auf höhere Renditen einschlägt und offen für Anlagen wie Kryptowährungen, Start-ups oder andere innovative Finanzprodukte ist. Diese Risikobereitschaft könnte mit einem stärkeren Bedürfnis nach finanzieller Unabhängigkeit und einem unternehmerischen Denken zusammenhängen, das diese Generation prägt.

41,3 % der Befragten geben an, dass sie in innovativere Anlageformen investieren. Dies bestätigt die Neigung der Gen Z, weg von traditionellen Finanzprodukten wie Sparbüchern oder Anleihen zu gehen und stattdessen in neue Märkte und Technologien zu investieren. Die Offenheit für Innovation und die Bereitschaft, sich auf moderne Anlagestrategien einzulassen, zeigen den Wunsch der Gen Z, mit ihrer Zeit zu gehen und das Potenzial neuer Entwicklungen zu nutzen.

Dass 36,7 % der Befragten langfristiger und nachhaltiger denken, deutet auf eine Werteverschiebung hin. Die Gen Z scheint nicht nur an kurzfristigen Gewinnen interessiert zu sein, sondern auch an einem langfristigen, verantwortungsbewussten Ansatz. Nachhaltigkeit spielt für viele eine große Rolle, was sich in einem höheren Interesse an umweltfreundlichen oder sozial verantwortlichen Investitionen widerspiegeln könnte. Dies unterscheidet sie möglicherweise von älteren Generationen, die in ihrer Jugend stärker auf kurzfristige Gewinne fokussiert waren.

Ebenfalls 36,7 % der Befragten sind vorsichtiger in Bezug auf die Beratung durch Banken und Finanzberater. Dies könnte auf ein gewachsenes Misstrauen gegenüber traditionellen Finanzinstituten und den Wunsch nach mehr Kontrolle über eigene Finanzentscheidungen hindeuten. Die Gen Z informiert sich offenbar lieber eigenständig und nutzt alternative Informationsquellen, wie soziale Medien und Finfluencer, statt auf klassische Beratung zu setzen.

Trotz der Angaben der letzten Frage, dass die Generation gleich wie die ihrer Eltern denkt, hat hier kein Teilnehmer „Kein Unterschied“ gewählt. Dies unterstreicht die Überzeugung der Generation Z, dass ihr Investitionsverhalten spezifische, klare Unterschiede zum Vorgehen ihrer Eltern aufweist. Die Gen Z sieht sich also als eine Generation, die mit einer höheren Risikobereitschaft und Offenheit für Innovation investiert, dabei jedoch langfristig und nachhaltig denkt und eine gesunde Skepsis gegenüber traditionellen Finanzdienstleistern pflegt. Die Ergebnisse deuten darauf hin, dass die Gen Z den Wunsch hat, ihre Investitionen selbst in die Hand zu nehmen und dabei neue Wege zu beschreiten, die mit ihren Werten und ihrer Lebensrealität besser übereinstimmen.

Finanzielle Bildung & Social Media

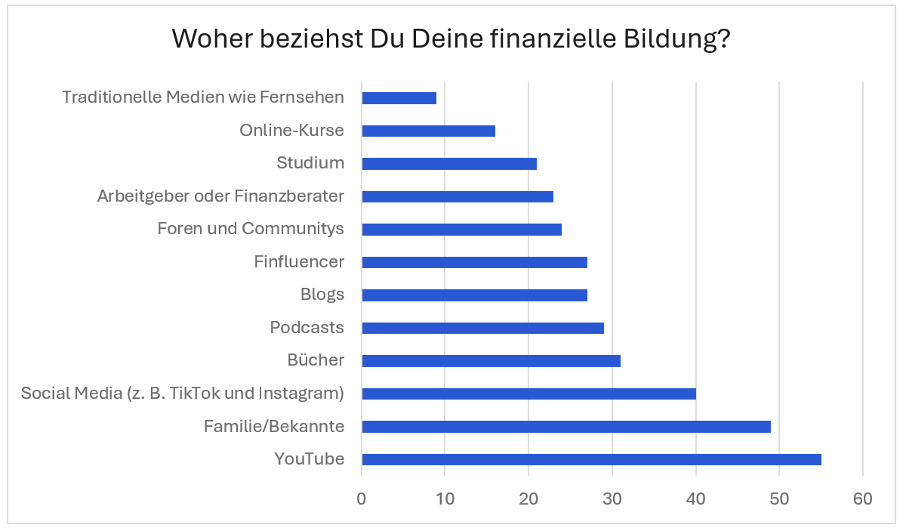

Die finanzielle Bildung einer Person hat einen hohen Einfluss darauf, welche Entscheidungen sie bei Investitionen trifft. Als erste Generation der wahren Digital Natives liegt die Vermutung nahe, dass die Hauptwissensquelle der Gen Z das Internet ist.

Die Antworten auf die Frage nach den genutzten Quellen für die Finanzbildung bestätigt den digitalen Fokus:

Mit 50 % der Befragten ist YouTube die beliebteste Quelle für finanzielle Bildung. Diese Plattform bietet eine Vielzahl kostenloser Inhalte, die komplexe Finanzthemen in leicht verständlicher Form präsentieren. YouTube ermöglicht es jungen Anlegern, Videos jederzeit und überall anzusehen, was die Plattform besonders attraktiv macht. Die hohe Nutzung zeigt, dass die Gen Z visuelle und kompakte Lernformate schätzt, die ihnen sowohl Grundlagen als auch spezialisierte Finanzthemen näherbringen.

44,5 % der Befragten beziehen ihre finanzielle Bildung aus ihrem sozialen Umfeld, also von Familie und Bekannten. Diese Verteilung zeigt, dass persönliche Empfehlungen und das Wissen aus dem engsten Kreis nach wie vor eine große Rolle spielen. Die Gen Z vertraut offenbar auf die Erfahrungen und Ratschläge von Menschen, die sie kennt und denen sie vertraut, was eine Grundlage für das Verständnis finanzieller Grundlagen bieten kann, bevor sie sich auf andere Quellen stützt.

Mit 36,4 % der Befragten nutzen viele Social-Media-Plattformen wie TikTok und Instagram für ihre finanzielle Bildung. Diese Plattformen bieten schnelle und unterhaltsame Formate, die oft von Finfluencern und Finanzexperten gestaltet werden. Die Gen Z zieht es hier möglicherweise zu kurzen, prägnanten Informationen, die ihnen auf einfache Weise Einblicke in Finanzthemen geben. Social Media bietet eine zugängliche Möglichkeit, sich inspirieren zu lassen und erste Informationen zu erhalten, jedoch oft ohne die Tiefe anderer Bildungsformate.

28,2 % der Befragten nutzen Bücher, während 26,4 % auf Podcasts zurückgreifen. Diese Quellen ermöglichen eine tiefere Auseinandersetzung mit Finanzthemen und sprechen besonders diejenigen an, die bereit sind, mehr Zeit in die finanzielle Bildung zu investieren. Bücher und Podcasts bieten fundierte Informationen und Perspektiven von Experten und eignen sich gut für ein gründliches Verständnis von Finanzthemen. Die Nutzung zeigt, dass ein Teil der Gen Z auch längerfristige, umfassende Lernmethoden schätzt, um ihre Finanzkenntnisse zu vertiefen.

24,5 % der Befragten nutzen Blogs und Finfluencer, während 21,8 % auf Foren und Communities zurückgreifen. Diese Plattformen bieten Austauschmöglichkeiten und oft einen aktuellen Einblick in Trends und Strategien, die für junge Anleger interessant sein könnten. Die Gen Z sucht hier nach Meinungen und Erfahrungen von Gleichgesinnten und Experten, um eigene Ideen zu entwickeln und aktuelle Informationen zu erhalten.

Nur 20,9 % und 19,1 % der Befragten beziehen ihre finanzielle Bildung über Arbeitgeber oder Finanzberater und ihr Studium. Diese Zahlen zeigen, dass formale Bildungsquellen und professionelle Berater zwar eine Rolle spielen, jedoch für viele junge Anleger nicht die erste Wahl darstellen. Diese Quellen werden möglicherweise als weniger flexibel und aufwendiger in der Nutzung wahrgenommen.

Mit 8,2 % bzw. 14,5 % sind traditionelle Medien und Online-Kurse weniger häufig genutzte Bildungsquellen. Die geringe Nutzung könnte darauf hindeuten, dass die Gen Z schnellere, interaktivere und direktere Informationsquellen bevorzugt und traditionelle Medien sowie strukturierte Kurse oft als zu unflexibel oder weniger relevant empfindet.

Die Mischung aus schnellem Zugang zu Informationen und persönlicher Beratung zeigt, dass die Gen Z finanzielle Bildung auf eine Weise sucht, die zu ihrem Lebensstil und ihren Bedürfnissen passt. Sie ist offen für unterschiedliche Formate, neigt jedoch eher zu interaktiven und praktischen Quellen als zu klassischen und formalen Bildungsmethoden.

Hier kann Sorge darüber entstehen, welche Qualität die Finanztipps insbesondere über Kanäle wie TikTok besitzen und ob sie schlechte Finanzentscheidungen begünstigen, sofern die Inhalte der Socials nicht mit traditionellen und geprüften Quellen abgeglichen werden.

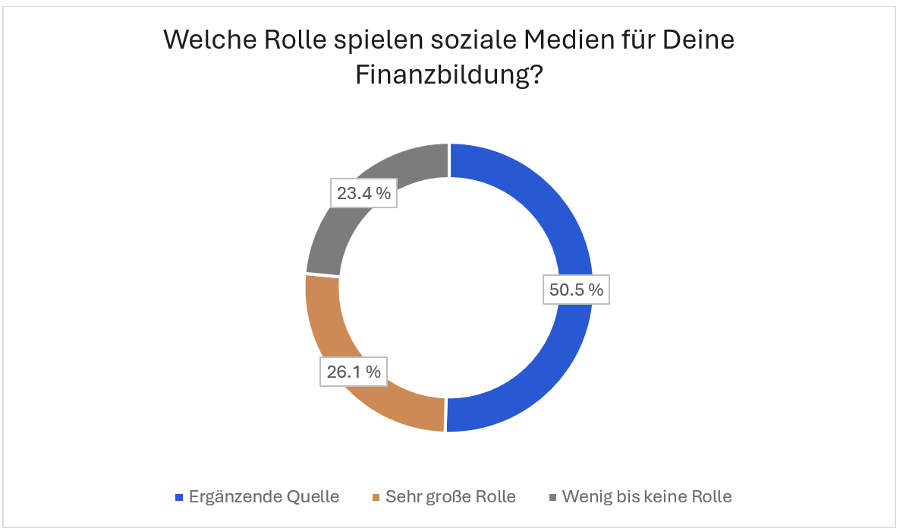

Soziale Medien bieten der Gen Z die Möglichkeit, schnell und unkompliziert Finanzwissen zu konsumieren, werden laut Aussagen des Fragebogens aber meist als Zusatzquelle genutzt, die andere, umfassendere Lernmethoden unterstützt.

Mit 50,5 % der Befragten nutzen die meisten sozialen Medien als ergänzende Quelle für ihre Finanzbildung. Das zeigt, dass viele junge Anleger soziale Medien als nützliches Tool für aktuelle Trends, schnelle Tipps und neue Impulse ansehen, jedoch nicht als Hauptquelle für umfassendes Finanzwissen. Die Gen Z scheint sich bewusst zu sein, dass die kurzen Formate und der oft lockere Stil auf Plattformen wie Instagram, TikTok oder Twitter nicht immer tiefergehendes Wissen vermitteln. Deshalb dienen soziale Medien hauptsächlich dazu, zusätzliche Perspektiven und Inspiration zu gewinnen, während fundierte Informationen oft aus anderen Quellen stammen.

26,1 % der Befragten geben an, dass soziale Medien eine sehr große Rolle für ihre Finanzbildung spielen. Diese Gruppe nutzt Social Media intensiv, um sich über Finanzthemen zu informieren, und könnte dies als primäre Lernquelle betrachten. Für sie bieten Plattformen wie TikTok, Instagram oder YouTube die Möglichkeit, direkt von Finfluencern und Experten zu lernen und schnelle Antworten auf Fragen zu finden. Die Beliebtheit sozialer Medien in dieser Gruppe spiegelt den Wunsch nach leicht zugänglichem und abwechslungsreichem Lernmaterial wider, das oft anschaulich und unterhaltsam vermittelt wird.

23,4 % der Befragten messen sozialen Medien wenig bis keine Bedeutung für ihre Finanzbildung bei. Diese Gruppe sieht vermutlich die potenziellen Nachteile sozialer Medien, wie unzuverlässige Informationen oder oberflächliche Inhalte, als Hindernis für eine fundierte Finanzbildung. Sie könnte sich eher auf traditionelle Quellen oder intensivere Lernmethoden wie Bücher, Kurse oder Fachartikel verlassen.

Die Generation Z schätzt die schnelle und zugängliche Art, in der Finanzthemen in den sozialen Medien präsentiert werden, sieht jedoch den begrenzten Bildungswert dieser Plattformen. Insgesamt zeigt sich, dass die Gen Z soziale Medien als wertvolle Ergänzung für aktuelle Informationen und Trends schätzt, aber diese Kanäle in den meisten Fällen nicht als Hauptinformationsquelle nutzt.

Auch bei den Finfluencern zeigt sich: Die meisten jungen Anleger sind sich der Einschränkungen dieser oft stark verkürzten Inhalte bewusst und bevorzugen eine Kombination aus Finfluencer-Inhalten und traditionelleren, fundierteren Quellen.

41 % der Befragten geben an, dass sie sich gelegentlich Inhalte von Finfluencern ansehen, sich jedoch nicht ausschließlich auf diese verlassen. Diese Gruppe nutzt die Tipps und Einblicke der Finfluencer entweder als Inspiration oder um sich über Trends zu informieren, bleibt jedoch kritisch und hinterfragt die Inhalte. Die Gen Z schätzt an Finfluencern die zugängliche und oft unterhaltsame Präsentation, nutzt deren Tipps jedoch eher als Anregung und weniger als alleinige Entscheidungsgrundlage.

32,4 % der Befragten verlassen sich lieber auf traditionelle Quellen und folgen keinen Finfluencern. Diese Gruppe betrachtet traditionellere Informationsquellen wie Bücher, Fachzeitschriften oder Beratung als verlässlicher und fundierter. Die Zurückhaltung gegenüber Finfluencern zeigt, dass ein erheblicher Teil der Gen Z die oft oberflächlichen und schnelllebigen Inhalte auf Social Media kritisch sieht und potenziell unzuverlässig empfindet. Diese Haltung könnte auch auf ein höheres Bedürfnis nach fundierten und ausführlichen Analysen zurückzuführen sein, die Finfluencer-Inhalte oft nicht bieten.

26,7 % der Befragten geben an, bekannten Finfluencern auf Plattformen wie YouTube, TikTok oder Instagram zu folgen und deren Tipps aktiv zu nutzen. Diese Gruppe sieht offenbar einen Mehrwert in den Empfehlungen der Finfluencer und schätzt deren oft praxisnahe und anwendungsorientierte Inhalte. Diese Nutzer sind bereit, ihre Investmententscheidungen auf die Tipps der Influencer zu stützen, was darauf hindeutet, dass sie den Finfluencern eine gewisse Kompetenz und Vertrauenswürdigkeit zuschreiben. Diese Gruppe ist möglicherweise stärker von Social Media geprägt und könnte Finfluencern eine ähnliche Bedeutung beimessen wie traditionelleren Informationsquellen.

Kurzum: Die Generation Z ist in ihrer Nutzung von Finfluencer-Inhalten gespalten. Während viele gelegentlich auf deren Inhalte zurückgreifen, bleibt eine kritische Distanz erhalten. Ein erheblicher Teil der Gen Z bevorzugt weiterhin traditionellere, fundierte Informationsquellen, da sie die Schnelllebigkeit und potenzielle Unzuverlässigkeit der Inhalte von Finfluencern kritisch sehen. Diejenigen, die sich aktiv an Finfluencer-Tipps orientieren, schätzen deren praxisnahe Ansätze, jedoch bleibt diese Gruppe in der Minderheit.

Insgesamt zeigt sich eine Generation, die offen für moderne Informationsquellen ist, aber meist kritisch und vorsichtig mit den Inhalten der Finfluencer umgeht.

Unter dem Punkt „Andere“ wurden folgende Finfluencer genannt [sic]:

- Madame moneypenny

- Hoss & Hopf

- Hoss & Hopf

- Cashcocktail

- Mark Tilbury

- HKCM

- hallo herr

- Patrick Kirchberger

- Kiarash Hossainpour

- Investflow & Aktienrebell

Die Antworten zur Frage, welchen Finfluencern die Generation Z folgt, zeigen, dass die Mehrheit eine kleine Auswahl an bekannten Finfluencern bevorzugt, während ein erheblicher Teil überhaupt keinen Finfluencern folgt. Die am häufigsten genannten Finfluencer bieten in der Regel umfassende, fundierte Inhalte und sind für ihre leicht zugängliche Vermittlung von Finanzthemen bekannt.

37 % der Befragten folgen „Finanzfluss“, was ihn zur am meisten genannten Quelle unter den Finfluencern macht. Finanzfluss ist bekannt für seine fundierte und verständliche Aufbereitung von Finanzthemen, die für Einsteiger wie für Fortgeschrittene gleichermaßen ansprechend ist. Die Popularität zeigt, dass die Gen Z Finfluencer schätzt, die komplexe Themen gut erklären und dabei Wert auf fundierte Inhalte legen. Diese Präferenz für Finanzfluss unterstreicht das Interesse der Gen Z an einer klar strukturierten und vertrauenswürdigen Finanzbildung.

Mit ebenfalls 37 % geben viele Befragte an, überhaupt keinem Finfluencer zu folgen. Dies zeigt, dass eine bedeutende Gruppe weiterhin zurückhaltend gegenüber Finfluencern ist und ihre Finanzbildung vermutlich lieber aus traditionellen oder selbst gewählten Quellen bezieht.

28,7 % der Befragten folgen „Finanztip“, einer weiteren beliebten Informationsquelle, die als seriös und umfassend gilt. Finanztip ist bekannt für seine unabhängigen Finanztipps und Empfehlungen. Die hohe Nennung zeigt, dass viele junge Anleger Finfluencer bevorzugen, die sich auf verständliche, praxisnahe Finanzberatung konzentrieren und dabei oft unabhängige, produktneutrale Ratschläge bieten.

Unter dem Punkt „Andere“ (10,2 %) wurden verschiedene Influencer wie „Madame Moneypenny“, „Hoss & Hopf“, „Cashcocktail“, „Mark Tilbury“ und „Patrick Kirchberger“ genannt. Diese Influencer und Kanäle decken unterschiedliche Themen und Ansätze ab, von gezielter Frauenförderung im Finanzbereich bis zu allgemeinen Investment-Tipps und -analysen. Diese Nennungen zeigen, dass eine kleine Gruppe der Gen Z eine breite Palette an spezialisierten Finfluencern schätzt und sich gezielt für spezifische Perspektiven oder Themen interessiert.

6,5 % der Befragten folgen dem amerikanischen Finfluencer „Graham Stephan“, der für seine praxisorientierten Anlagetipps und Immobilienstrategien bekannt ist. Die Nutzung internationaler Finfluencer zeigt, dass einige junge Anleger auch über nationale Grenzen hinausblicken und sich von internationalen Ansätzen inspirieren lassen. Neben Stephan wurden auch „Humble Trader“ und „Mark Tilbury“ als weitere internationale Stimmen genannt.

André Kostolany, ein bekannter traditioneller Börsenexperte, wurde von 2,8 % genannt. Kostolany steht für klassisches Börsenwissen und langjährige Erfahrung, was darauf hindeutet, dass einige junge Anleger auch an traditionellem Finanzwissen und bewährten Strategien interessiert sind.

Insgesamt gilt: Die Gen Z verfolgt einen ausgewogenen Ansatz bei der Wahl von Finfluencern. Sie schätzt zugängliche und fundierte Informationen, ist aber gleichzeitig vorsichtig, um sich nicht ausschließlich auf Social-Media-Quellen zu verlassen. Dies spiegelt eine kritische und durchdachte Haltung wider, bei der digitale Finanzbildung als Ergänzung zu anderen Quellen genutzt wird.

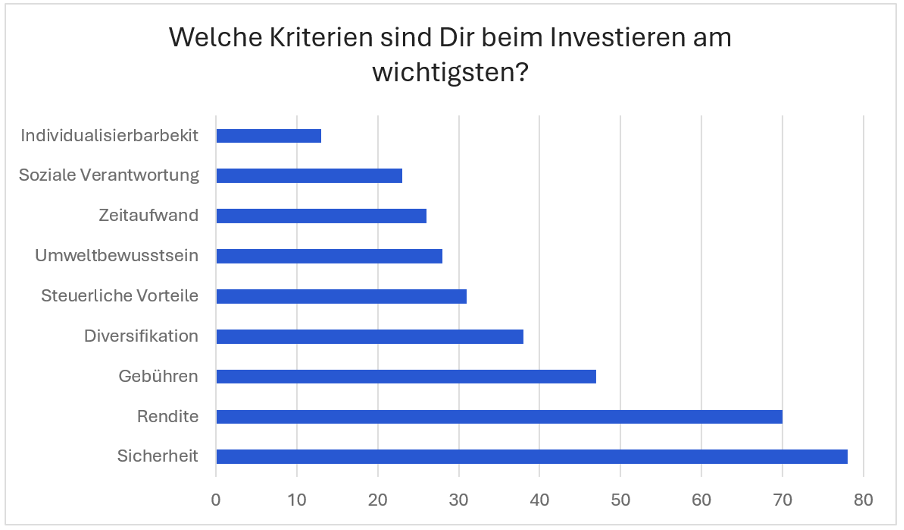

Auswahlkriterien für Investitionen

Frage 11 beschäftigt sich damit, nach welchen Kriterien die Gen Z ihre Trades sowie Anlagen auswählt. 111 der 112 Teilnehmer haben mit einer Mehrfachauswahl geantwortet.