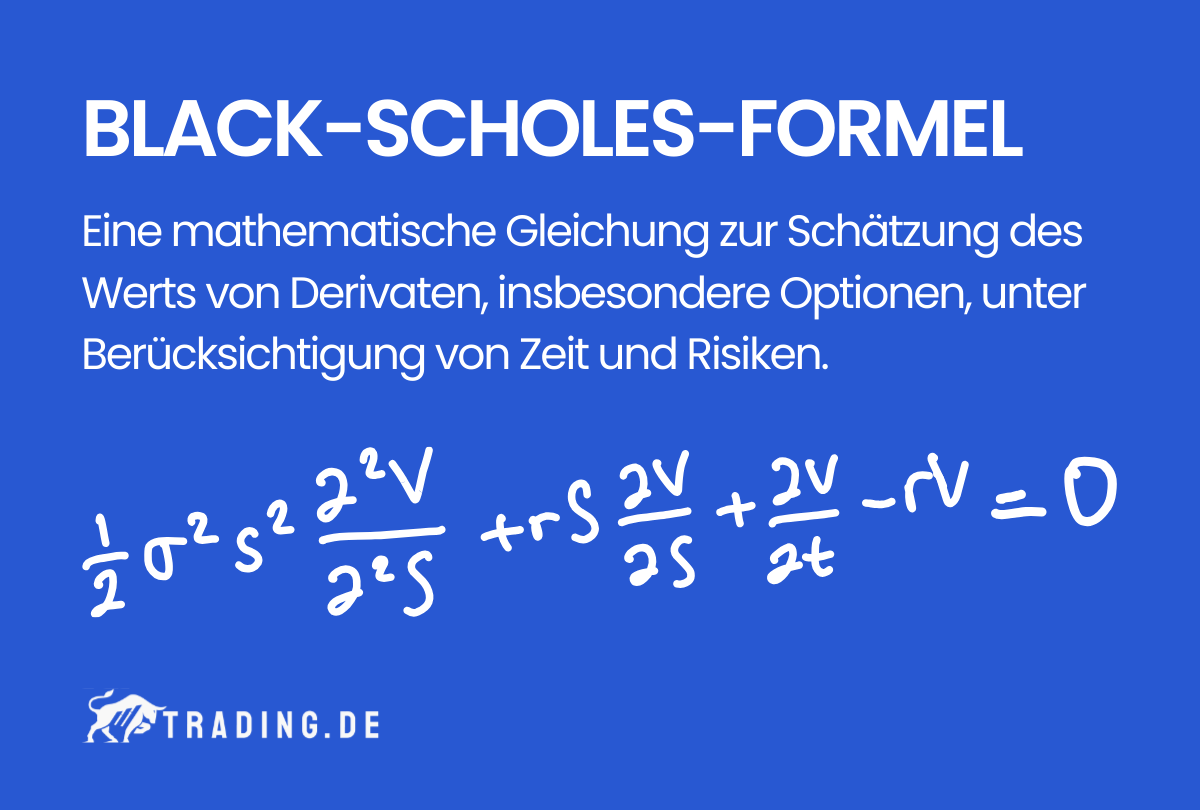

Die Black-Scholes-Formel ist eine mathematische Gleichung zur Schätzung des theoretischen Werts von Derivaten, insbesondere von Optionen, und berücksichtigt dabei die Auswirkungen der Zeit und anderer Risikofaktoren.

Im Jahr 1973 wurde das Black-Scholes-Modell eingeführt und gilt seitdem als eine der erfolgreichsten Methoden zur Bewertung von Optionskontrakten. Das Modell spielt eine zentrale Rolle in der modernen Finanztheorie und wird weltweit von Anlegern, Händlern und Finanzexperten genutzt.

Was ist das Black-Scholes-Modell?

Das Black-Scholes-Modell, auch Black-Scholes-Merton-Modell (BSM) genannt, ist eine Differentialgleichung, die oft zur Bewertung von Optionsverträgen verwendet wird. Sie erfordert fünf Eingangsvariablen: den Ausübungspreis einer Option, den aktuellen Aktienkurs, die Zeit bis zum Verfall, den risikofreien Satz und die Volatilität. Obwohl dieses Modell in der Regel genau ist, geht es von bestimmten Annahmen aus, die zu Preisen führen können, die von den realen Ergebnissen abweichen. Das Standard-BSM-Modell wird nur für europäische Optionspreise verwendet, da es nicht berücksichtigt, dass amerikanische Optionen vor dem Verfallstag ausgeübt werden können.

Welchen Zweck hat das Black-Scholes-Modell?

Das Modell sagt voraus, dass der Preis von stark gehandelten Vermögenswerten einer geometrischen Brownschen Bewegung mit konstanter Drift und Volatilität folgt. Bei der Anwendung auf eine Aktienoption berücksichtigt das Modell die konstante Veränderung des Aktienkurses, den Zeitwert des Geldes, den Ausübungspreis der Option und die Zeit bis zum Verfall der Option.

Für die Bewertung der häufigen gehandelten Optionen amerikanischer Prägung verwenden die Unternehmen alternativ ein Binomial- oder Trinomialmodell oder das Bjerksund-Stensland-Modell. Während das ursprüngliche Black-Scholes-Modell die Auswirkungen von Dividenden, die während der Laufzeit der Option gezahlt werden, nicht berücksichtigte, wird das Modell häufig angepasst, um Dividenden zu berücksichtigen, indem der Wert der zugrunde liegenden Aktien am Ex-Dividenden-Tag ermittelt wird. Viele Market Maker, die Optionen verkaufen, modifizieren das Modell auch, um die Auswirkungen von Optionen zu berücksichtigen, die vor dem Verfall ausgeübt werden können.

Black-Scholes-Modell – Beispiel

Angenommen, ein Anleger möchte eine Option auf eine Aktie erwerben. Die Aktie hat derzeit einen Preis von 100 Euro, und die Laufzeit der Option beträgt ein Jahr. Der risikofreie Zinssatz beträgt 5 %. Des Weiteren hat die Aktie eine Volatilität von 20 % pro Jahr.

Um den Preis der Option mithilfe des Black-Scholes-Modells zu berechnen, verwenden wir die folgende Formel:

C = S ⋅ N(d1) – X ⋅ e-rT ⋅ N(d2)

Dabei sind:

- C = Preis der Call-Option

- S = Aktienkurs

- N = kumulative Standardnormalverteilungsfunktion

- d1 = (ln(S/X) + (r + v2⁄2) ⋅ T)⁄(v ⋅ √T)

- d2 = d1 – v ⋅ √T

- X = Ausübungspreis der Option

- r = risikofreier Zinssatz

- T = Laufzeit der Option

- v = Volatilität der Aktie

Nun setzen wir die gegebenen Werte in die Formel ein:

d1 = (ln(S/X) + (r + v2⁄2) ⋅ T)⁄(v ⋅ √T)

d2 = d1 – v ⋅ √T

Angenommen, der Ausübungspreis der Option beträgt 110 Euro. Setzen wir dies ein:

d1 = (ln(100/110) + (0.05 + v2⁄2) ⋅ 1)⁄(0.2 ⋅ √1)

d2 = d1 – 0.2 ⋅ √1

Berechnen wir nun die Werte von d1 und d2:

d1 ≈ -0.072

d2 ≈ -0.272

Nun setzen wir die Werte in die Black-Scholes-Formel ein:

C = S ⋅ N(d1) – X ⋅ e-rT ⋅ N(d2)

Berechnen wir nun die Werte der Standardnormalverteilungsfunktionen N(d1) und N(d2) und setzen sie in die Formel ein. Nehmen wir an, dass N(d1) ≈ 0.468 und N(d2) ≈ 0.394 sind:

C = S ⋅ 0.468 – X ⋅ e-rT ⋅ 0.394

Berechnen wir nun den Preis der Option:

C ≈ 46.8 – 110 ⋅ e-0.05 ⋅ 0.394

Nach der Berechnung ergibt sich ein Preis von ungefähr 14.43 Euro für die Option auf die Aktie.