Aktien sind Anteilsscheine von Unternehmen, welche an der Börse oder direkt über den Broker gehandelt werden können. Ziel ist es in der Regel, von der Kursentwicklung zu profitieren, aber auch Dividende als Auszahlung des Unternehmens an die Aktionäre einzusammeln. Darüber hinaus berechtigen Aktien in der Regel zur Teilnahme und Abstimmung bei der Hauptversammlung der Aktiengesellschaft.

Das Wichtigste in Kürze

- Aktien sind die Anteilsscheine eines Unternehmens, über welche die Inhaber zu einem Mitbesitzer werden

- Aktien werden an der Börse oder über den Broker gehandelt, um Gewinne mit der Kursentwicklung zu erzielen

- Aktien berechtigen in der Regel zur Abstimmung auf der Hauptversammlung

- Einige Unternehmen beteiligen ihre Aktionäre über eine Dividende am Gewinn

- Moderne Online Broker bieten neben echten Aktien viele weitere Finanzinstrumente wie CFDs, Indizes, Anleihen, Rohstoffe, Edelmetalle, Forex, Kryptowährungen, Fonds und ETFs

Welche Arten von Aktien gibt es?

Grundsätzlich unterscheidet man bei Aktien zwei verschiedene Arten: Stammaktien (common stock) und Vorzugsaktien (preferred equity). Während es sich bei ersteren um ganz normale Anteile mit allen Stimmrechten handelt, kannst du mit den Vorzugsaktien nicht auf der Hauptversammlung votieren. Im Gegenzug dafür erhältst du aber verschiedene Vorteile wie eine höhere Dividende und teilweise sogar günstigere Preise im Einkauf der Aktie.

- Stammaktie: Klassische Aktie mit Stimmrecht auf der Hauptversammlung

- Vorzugsaktie: Diese Aktie bietet höhere Dividenden und kostet oftmals weniger. Im Gegenzug für diesen Vorteil musst du aber deine Rechte zur Abstimmung auf der Hauptversammlung abgeben und hast somit keinen Einfluss auf die geschäftlichen Entscheidungen des Unternehmens.

Abgesehen von diesem Unterschied gibt es noch weitere Arten von Wertpapieren, die nicht unerwähnt bleiben sollten:

- Inhaberaktien: Konkreter Inhabername ist der AG nicht bekannt

- Vinkulierte Namensaktie: Fester Inhabername, meist bei Großaktionären

Die wichtigsten Aktien Begriffe erklärt:

Gerade Anfänger sollten sich zunächst mit den wichtigsten Begriffen rund um das Thema Aktien vertraut machen. Wer für sich die erste Frage „Was sind Aktien?“ beantwortet und die Arten von Aktien kennengelernt hat, sollte danach tiefer in die Kapitalstruktur der Unternehmen einsteigen und sich mit den Vorgängen an der Börse vertraut machen.

Im folgenden Abschnitt findest du einige der wichtigsten Begriffe, welche du als Aktionär kennen solltest:

Aktiengesellschaft

Aktiengesellschaften sind Unternehmen, die Anteile an ihrem Eigentum öffentlich verkaufen. Die entsprechenden Wertpapiere werden an der Börse gehandelt.

Grundkapital

Das Vermögen der Aktiengesellschaft besteht aus der Summe aller Einlagen, die von den Anteilseignern und Miteigentümern gemacht werden. Die Gesamtheit von emittierten Stamm- und Vorzugsaktien ergibt das Grundkapital. Es errechnet sich also aus dem Nennwert multipliziert mit der Aktienanzahl.

Stammkapital

Als Stammkapital bezeichnet man das Eigenkapital, welches eine Aktiengesellschaft aufbringen muss, um damit für die Gläubiger zu haften. Für die Gründung wird in Deutschland eine Mindesteinlage von 50.000 Euro verlangt.

Ausstehende Aktien

Bei den ausstehenden Aktien handelt es sich um die Anzahl der Aktien, die auf dem Markt erhältlich bzw. im Besitz privater Investoren ist. Aus der Anzahl der Aktien berechnet man letztlich auch den Gewinn je Aktie, indem man die erwirtschafteten Profite durch die Unternehmensanteile teilt.

Börse

Die Börse ist der Handelsplatz, an dem mit Aktien sowie anderen Wertpapieren getradet wird. Es handelt sich dabei sowohl um physische Orte, als auch um elektronische Systeme. Beispiele für letztere sind u. a. der amerikanische NASDAQ und der deutsche Xetra.

Briefkurs

Der Briefkurs einer Aktie gibt an, zu welchem Wert der Besitzer (Aktionär) bereit wäre, die Aktie zu verkaufen.

Geldkurs

Der Geldkurs einer Aktie gibt an, wie viel Interessenten bereit wären, für die jeweilige Aktie zu investieren.

IPO

Die Abkürzung steht für Initial Public Offering und bedeutet auf Englisch nichts anderes als „Börsengang“.

Kapitalerhöhung

Bei einer Kapitalerhöhung werden zu einem späteren Zeitpunkt als dem Börsengang weitere Aktien ausgegeben. Das Ziel ist es, neues Kapital zu generieren.

Hauptversammlung

Einmal im Jahr berufen Aktiengesellschaften die Hauptversammlung ein, zu der alle berechtigten Anleger und Eigentümer zugelassen sind. Bei den wichtigsten Fragen der AG wird abgestimmt, jedoch haben nur Aktionäre mit Stammaktien das Recht zu votieren.

Dividende

Die Dividende ist eine Gewinnbeteiligung, welche ein- bis mehrmals im Jahr an die Anleger ausgezahlt wird. Diese Gewinne fallen pro Anteilsschein an und gelten als zweite Einkommensquelle.

Hebel

Mit einem Hebel lässt sich die Investition in eine Aktie deutlich erhöhen, indem man sich vom Broker einen gewissen Anteil zuschießen lässt. Der Trader selbst hinterlässt lediglich einen Bruchteil, die sogenannte Margin. Der Hebel wirkt nicht nur ins Positive, sondern verstärkt auch den Verlust, weswegen das Finanzinstrument mit hohen Risiken verbunden ist.

Index

In einem Index werden Aktien nach einer bestimmten Reihenfolge sortiert und gewichtet. Typisch ist zum Beispiel die Sortierung nach Performance (Dow Jones), aber auch nach Marktkapitalisierung (S&P 500, DAX).

Chancen und Vorteile von Aktien:

Gerade im Vergleich zum klassischen Sparen bei der Bank, sind die Chancen bei einem Wertpapier enorm. Wer sich mit den Grundlagen des Aktienhandels auskennt, kann hier ein Vermögen machen oder zumindest ein stabiles Einkommen generieren. Zudem sind die Renditen wesentlich höher als das, was du von der Bank maximal erwarten kannst. Dort schmilzt dein Kapital eher unter dem Druck der Inflation dahin.

Was für das Trading am Aktienmarkt spricht, ist also u. a.:

- Ungebundenheit der Tätigkeit von einem Ort

- Höhere Gewinnmargen und besseres Wachstum als beim Sparen auf der Bank

- Du profitierst mit Aktien vom konstanten Wachstum der Wirtschaft

- Du partizipierst am Wachstum zukünftiger Branchen

- Einfacher Zugriff auf dein Investment über einen Online Broker

- Auf Dauer passives Einkommen möglich

- Praktische Trading-Software und Expert Advisor professionalisieren den Aktienhandel

Vorteil 1: Hohe Flexibilität durch Handel an der Börse

Flexibilität ist gegeben, weil es eine große Anzahl an verschiedenen Aktienwerten gibt, zwischen denen du dich entscheiden kannst. Dabei ist es problemlos möglich, zum Beispiel anhand der folgenden Kriterien auszuwählen:

- Branche

- Land

- Region

- Geschäftstätigkeit

- Haupt- oder Nebenwerte

An dieser Stelle möchten wir direkt eine Empfehlung geben, wie du insgesamt das Verlustrisiko bei Aktien reduzieren kannst. Du solltest nämlich stets eine Diversifikation durchführen. Das bedeutet, dass du dein Kapital auf mehrere, unterschiedliche Aktientitel verteilst.

Wenn du also beispielsweise 20.000 Euro anlegen möchtest, kaufst du davon nicht nur einen Aktienwert, sondern beispielsweise für jeweils 4.000 Euro fünf unterschiedliche Aktientitel. Damit kannst du gleichsam das oft gefürchtete Risiko beim Investment an der Börse um Einiges reduzieren.

Vorteil 2: Verfügbarkeit des Kapitals

Ein weiterer Pluspunkt ist neben der hohen Flexibilität die ständige Verfügbarkeit deines Kapitals. Aktien werden täglich an der Börse gehandelt, sodass du die im Depot befindlichen Positionen jederzeit durch den Verkauf der Wertpapiere auflösen kannst. Einzige Ausnahme können selten gehandelte Nebenwerte sein, für die vielleicht einige Tage oder im schlechtesten Fall wenige Wochen kein Handel stattfindet.

Vorteil 3: Durchschnittlich sehr gute Renditen bei Aktien

Natürlich kann es bei Aktien leicht passieren, dass du Verluste erleidest. Das geschieht allerdings in über 80 Prozent aller Fälle unter der Voraussetzung, dass du einen kurz- bis maximal mittelfristigen Anlagehorizont hast. Bei einem längerfristigen Investment, von dem ab einer Mindestanlagedauer von vier Jahren gesprochen wird, sinkt die Wahrscheinlichkeit von Verlusten mit jedem Jahr.

Beispielrechnung:

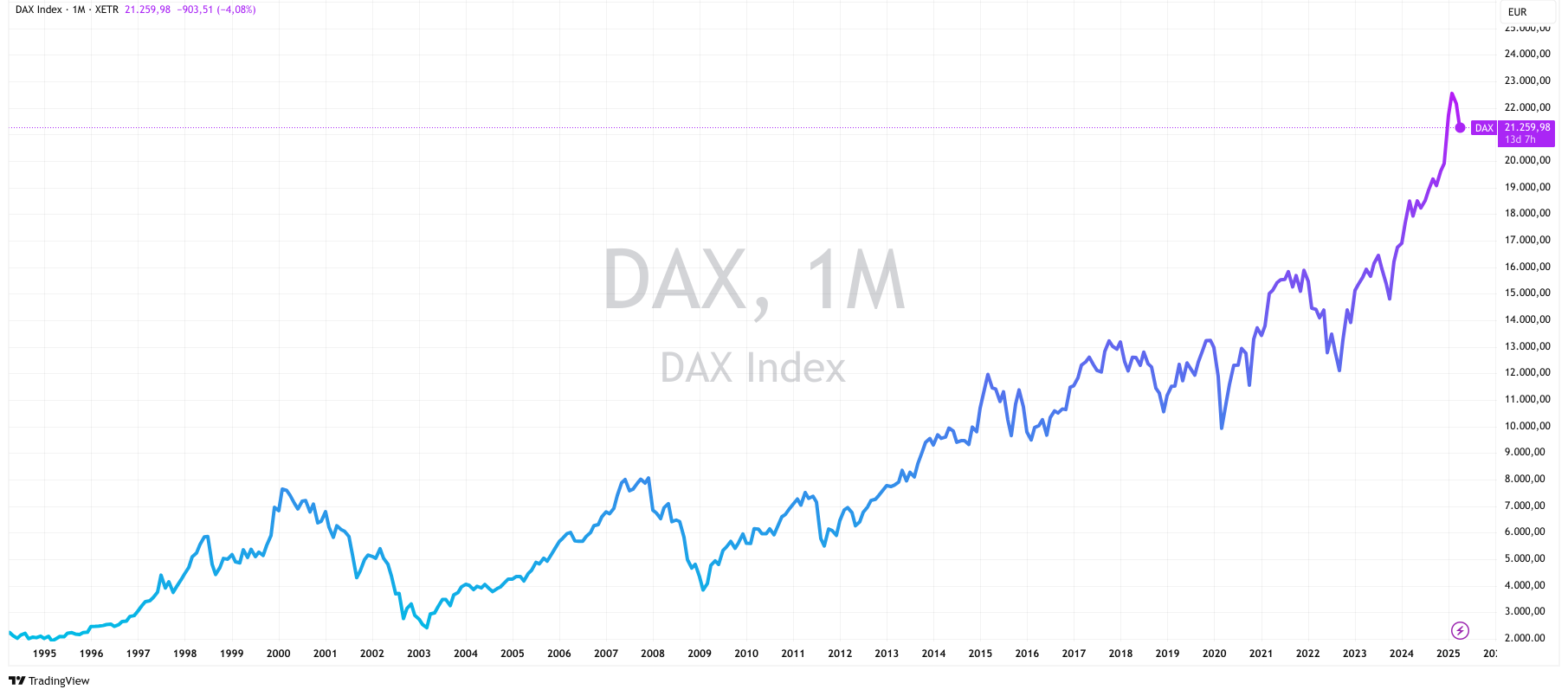

Im Jahre 1987 startete der DAX mit einem Stand von exakt 1.000 Punkten. Heute hingegen, im Jahre 2025, notiert der Deutsche Aktienindex trotz Wirtschaftskrisen und Inflation bei etwa 21.000 Punkten. Das wiederum bedeutet, dass es innerhalb der vergangenen 30 Jahre einen Anstieg um 2000 Prozent gab.

Wenn du also vor mehr 35 Jahren beispielsweise 5.000 Euro in verschiedene DAX-Werte investiert hättest, würdest du rein statistisch heute über ein Vermögen von nicht weniger als 110.000 Euro verfügen.

Vorteil 4: Investieren in einen Sachwert mit Inflationsschutz

Bei den Wertpapieren handelt es sich um sogenannte Sachwerte. Das bedeutet, dass ein echter Materialwert hinter den Aktien steht, nämlich das Vermögen der jeweiligen Aktiengesellschaft. Dies besteht zum Beispiel aus Geschäftsgebäuden, einem Fuhrpark, Büroinventar, der IT und sonstigen Sachwerten. Besonders interessant sind Sachwertanlagen momentan als Geldanlage in Krisenzeiten deshalb, weil es eine sehr hohe Inflationsrate gibt.

Vorteil 5: Langfristiger Vermögensaufbau mittels Aktiensparplänen

Sehr gut geeignet sind Aktientitel für einen langfristigen Vermögensaufbau und sogar zum Aufbau einer privaten Altersvorsorge. Das funktioniert am besten mit sogenannten Aktiensparplänen. Dort entscheidest du dich dafür, beispielsweise Monat für Monat bestimmte Aktien zu kaufen.

Der Sparplan wird dann regelmäßig ausgeführt und du musst dich im weiteren Verlauf nicht mehr um das regelmäßige Sparen kümmern. Einziger Nachteil solcher Aktiensparpläne ist, dass bisher leider keine Kombination mit einer staatlich geförderten Altersvorsorge möglich ist.

Risiken und Nachteile von Aktien:

Einerseits bieten Aktien natürlich große Chancen, sie sind aber auch mit Risiken verbunden. So ist die Entwicklung des Kurses nie zu 100 Prozent vorhersehbar. Unerwartete Ereignisse wie Kriege, Pleiten und Skandale können zu einem plötzlichen Einbruch führen. Wer zudem mit Hebeln operiert, läuft Gefahr, einen Totalverlust zu erleiden. Im Vergleich zu derivaten Finanzinstrumenten hast du dabei weniger Flexibilität und musst in der Regel ganze Aktien zum aktuellen Preis kaufen.

- Gewinnentwicklung kann nicht zu 100 Prozent vorausgesehen werden

- Selbst bei den sichersten Wachstums-Wertpapieren kann es zu unvorhergesehenen Ereignissen kommen

- Wer ohne Wissen in den Aktienhandel investiert, läuft Gefahr, Verluste zu machen

- Funktionen wie Hebel können riskant sein und zu einer hohen Verschuldung führen

- Du benötigst zunächst Zeit, um dich eingehend mit dem Thema Aktienmarkt zu beschäftigen

- Bei modernen Online Brokern ist die Geldanlage oft sehr schnell platziert, was zu schlecht durchdachten Handlungen führen kann

Warum sollte man Aktien nutzen?

Die Idee dahinter, mit Wertpapieren bzw. Aktien Geld zu machen, basiert auf der Veränderung der Preise der Anlage. Im Zusammenspiel von Angebot und Nachfrage verändert sich an der Börse der Kurs der Aktie. Mit Hilfe bestimmter Analysewerkzeuge lässt sich diese Wertentwicklung dann abschätzen. Man setzt sein Kapital also auf eine Aktie, von der man ein Wachstum erwartet und verkauft sie später wieder.

Mit einem gut diversifizierten Portfolio lassen sich dabei auf Dauer attraktive Renditen erzielen. Diese liegen meist bei zwischen 5 und 10 Prozent, oftmals sogar höher. An einen solchen Wert reicht aktuell kein einziges Sparkonto weltweit heran. Seit mehr als zehn Jahren werden kaum noch Zinsen auf das Geld auf der Bank gezahlt. Zusätzlich schmilzt die Inflation den Wert des eigenen Vermögens ab.

Was sind Aktienkurse?

Aktienkurse sind die Preisbewegungen, welche die Aktien jeden Tag durchlaufen. Diese Veränderungen im Wert entstehen im Zusammenspiel von Angebot und Nachfrage. Die Aktionäre stellen so an der Börse Anfragen zu den gewünschten Preisen. Während der potenzielle Anleger natürlich günstig kaufen und dafür hohe Wachstumschancen haben will, wird der Anbieter den Aktienkurs lieber weiter oben sehen wollen.

Das Ergebnis dieser Diskussion sind dann die Preise, welche letztlich minutengenau auf den Charts erscheinen. Solche Aktienkurse nutzen die Aktionäre, um mit ihrer Investition Gewinne zu erzielen. Steigen die Preise vom Zeitpunkt der Aktienausgabe bzw. des Erwerbs zum Beispiel um 100 Prozent, sollte man nun die Aktie wieder verkaufen, um den Anstieg im Aktienwert in echtes Geld umzuwandeln.

Wie werden Kurse von Aktien beeinflusst?

In erster Linie entsteht der Aktienkurs im Zusammenspiel von Angebot und Nachfrage. Einige Unternehmen sind dabei aufgrund ihrer Zukunftschancen populärer als andere. Umso höher daher die Nachfrage ist, desto geringer wird die Anzahl der Aktien, die man im Handel kaufen kann. Die Aktionäre werden nun also dazu bereit sein, wesentlich mehr für einen Bruchteil am Unternehmen hinzulegen als zuvor.

Der Preis einer Aktie hat aber immer auch etwas mit Massenpsychologie und Herdentrieb zu tun. Nehmen wir einmal an, es wird in den Nachrichten hoch und runter über die Top-News-Aktien geschrieben. Erfolgreiche Aktionäre empfehlen ein gewisses Unternehmen weiter und lösen auf diese Weise einen regelrechten Hype in Realtime aus.

Davon angestachelt werden immer mehr Anleger hellhörig und wollen ihr Stück vom Kuchen abhaben. Sie werden nun noch schnell investieren wollen, auch wenn die hohen Erwartungen kaum noch vom Unternehmen erfüllt werden können. Sobald es nun zu einem ersten Anzeichen dafür kommt, dass sich die Firma nicht so entwickelt wie gedacht, entziehen viele Anleger der AG das Geld. Die Abwärtsspirale ist nun in Gang gesetzt.

Warum steigen Aktienkurse?

Ganz einfach erklärt steigt der Preis einer Aktie immer dann, wenn sich die Nachfrage erhöht. Umso begehrter der Wert nämlich ist, desto weniger ist er auf dem Markt verfügbar. Eine hohe Nachfrage bei knappem Angebot sorgt also dafür, dass die Anbieter und Market Maker mehr für den Kauf der Anteile eines Unternehmens verlangen können.

Warum fallen Aktienkurse?

Aktienkurse fallen, wenn die Nachfrage sinkt und das Angebot steigt. Lässt die Popularität des Papiers nach, werden die Preise nach unten gedrückt. Schnäppchenjäger versuchen nun, eine preiswerte Value-Option zu ergattern und warten auf die Trendumkehr.

Unser Tipp: Aktien traden zu besten Konditionen

Wie macht man mit Aktien Gewinne?

Gewinne können bei Aktien mit der Wertentwicklung der Kurse und über die Dividende gemacht werden. Du versuchst also, eine Aktie günstig zu kaufen und sie teurer wieder abzugeben. Meist vierteljährlich kommt es dann zur Ausschüttung der Gewinnverteilung. Diese wird aber nicht von allen AGs angeboten.

Aktienkursgewinne

Die Aktiengewinne entstehen aus der Veränderung der Werte an der Börse. In der Long-Position profitiert der Anleger vom Wachstum. Er kauft also preiswert ein und verkauft die Anlage nachdem ihr Wert gestiegen ist. Abgesehen davon kann man eine jede Firma theoretisch auch shorten, also auf fallende Kurse setzen. Dann leiht man sich eine Aktie aus, verkauft sie sofort wieder und erwirbt sie am Ende der Laufzeit zu einem günstigeren Kurs zurück. Als privater Aktionär kann man Shortselling nur über CFD-Derivate durchführen.

Dividenden

Dividenden sind eine spannende Möglichkeit, um abseits der steigenden und fallenden Kurse Gewinne zu erzielen. Die AG möchte die Aktionäre hierbei am Unternehmenserfolg beteiligen und schüttet ein- bis mehrmals im Jahr einen Obolus aus. In Deutschland findet das meist jährlich statt. In den USA je Quartal. Wichtig ist, dass man zunächst einmal echte Aktien halten muss und diese über den sogenannten Ex-Tag hinweg im Depot hat.

Wie findet man die besten Aktien?

Um die besten Aktien für den Kauf zu finden, kann man die Unternehmen anhand der fundamentalen Kennzahlen analysieren oder sich die kurzfristigen Indikatoren auf den Charts anschauen. Beim zweiten Ansatz handelt es sich um die sogenannte technische oder Chartanalyse.

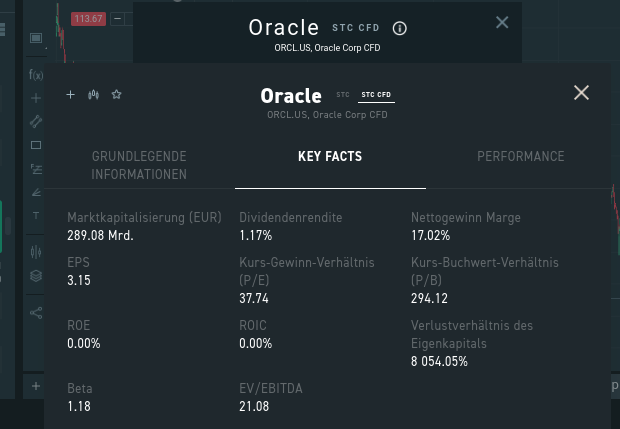

Fundamentale Analyse via Kennzahlen

Wer langfristige Investitionen leisten möchte, setzt in erster Linie auf die Fundamentalanalyse. Dabei vergleicht man die Kennzahlen eines Unternehmens mit seiner Bewertung am Markt. Die Anleger werden daher zunächst mehr über den Gewinn, den Cashflow, Buchwert und Umsatz wissen wollen. Diese Zahlen bricht man dann auf die einzelne Aktie herunter. Dafür muss man sie durch die Anzahl der Aktien auf dem Markt teilen.

Als nächstes kann man den Preis der Aktie mit ihrem inneren Wert vergleichen und kommt entweder auf eine Unterbewertung oder Überbewertung. Aktionären wird in der Regel dazu geraten, sich auf die unterbewerteten Positionen zu konzentrieren. Ist das Potenzial trotz des niedrigen Kurses hoch, könnte es sich um eine Value Aktie handeln.

Technische Analyse

Die Technische Analyse verfolgt im Vergleich dazu einen anderen Zweck. Bei ihr schaut man lediglich auf die Börsenkurse bzw. Charts und versucht anhand der Bewegungen darauf Signale für eine Trendrichtung zu erkennen. Die einzelnen Kerzen und Formationen, aber auch rein rechnerische Hilfsmittel können Indikator dafür sein, dass es bald zu einem Richtungswechsel kommt.

Befindet sich die Aktie nun in einem Tal, erkennt man aber anhand eines bestimmten Musters einen Trendwechsel, kann man nun günstig investieren und dann das Wachstum mitnehmen. Sobald der Kurs dann an einer oberen Begrenzung, dem Widerstand, ankommt, sollten die Aktionäre die Anteile des Unternehmens gewinnbringend verkaufen.

Unser Tipp: Jetzt Aktien an über 10 verschiedenen Börsen ohne Kommissionen handeln:

- Mehrfach regulierter Broker

- Copy Trading (kopiere andere Trader)

- Multi-Asset Broker

- Viele Krypto CFDs zum investieren

- Echte Aktien & ETFs

- Unter BaFin Aufsicht und Regulierung durch KNF/CySEC/FSC/DFSA

- Sehr nutzerfreundlich für Anfänger

- Mehr als 7.500 Finanzinstrumente

- Dax unter 1 Punkt Spread

- Kostenloses Übungskonto

- 2,80% Zinsen auf Guthaben

Wie kann man Aktien kaufen?

Der Kauf einer Aktie erfolgt heutzutage über einen Online Broker, der über eine App bzw. Browser- und Desktop-Programme verfügbar ist. Du meldest dich beim Broker an und fügst dann Schritt für Schritt die gewünschten Wertpapiere deinem Portfolio hinzu.

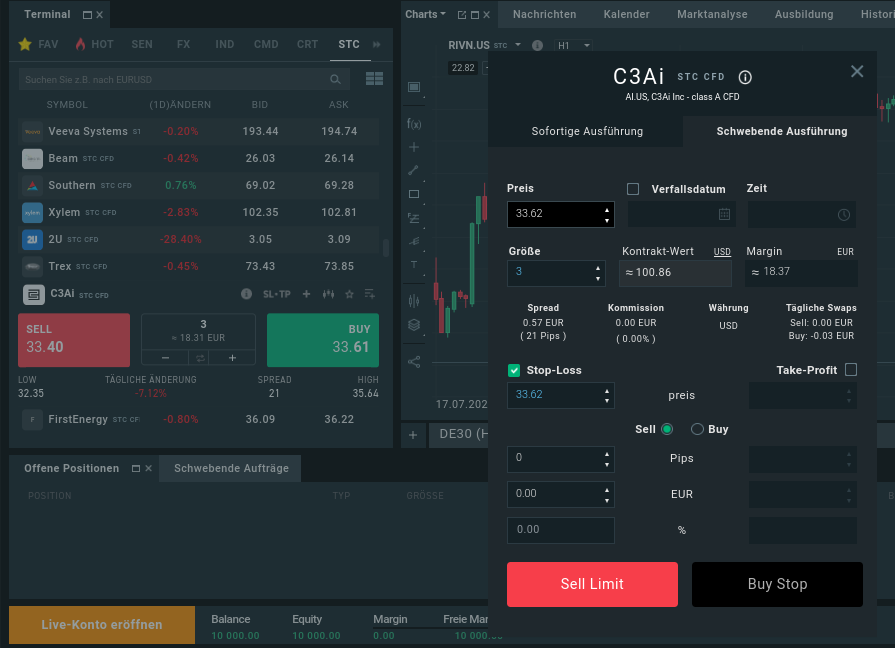

Hierfür klickst du einfach auf den entsprechenden Wert, gehst tiefer in die Analyse auf den Charts hinein und öffnest dann die Order-Maske. Hier konkretisierst du deinen Kaufwunsch und stellst ein, wie viele Anteile du erwerben möchtest. Bei CFDs musst du eine Summe angeben, um den entsprechenden Bruchteil zu bekommen.

Optional wählst du nun noch einen Hebel, um den Einsatz und den möglichen Gewinn durch den Zuschuss von Seiten des Brokers zu erhöhen. Dies ist mit einem gewissen Risiko verbunden, da solche Hebel auch immer ins Negative hineinwirken. Um sich etwas abzusichern, sollte man zu einer der automatisierten Tradingfunktionen greifen. Mit Stop Loss werden so die Verluste begrenzt und mit Take Profit nehmen die Aktionäre den Gewinn mit.

Mit einem Klick auf „Order ausführen“, „Auftrag einleiten“, „Buy“ oder „Kaufen“ wird die Aktie dem Portfolio hinzugefügt und der Gegenbetrag dafür vom Guthaben abgebucht. Nun findest du das Wertpapier in der Liste deiner Anlagen und kannst es genauso einfach über den Button „Verkauf“ auf dem Markt veräußern.

Trading Plattformen: Hier kannst du mit den Aktien handeln

Du fragst dich nicht nur: „Was sind Aktien?“, sondern auch, wo du diese einfach kaufen kannst? Dann wirst du sehr schnell bei den zahlreichen Brokern im Internet fündig. Auf unserer Seite schaust du dir den Vergleich der besten Trading-Plattformen an und entscheidest dann selbst, welcher Anbieter am besten zu dir passt.

Die Plattformen sind einfach über den Browser oder als App verfügbar. Darüber hast du Zugriff auf dein Portfolio und kannst schnell neue Aktien in dein Depot legen. Anleger müssen dafür einfach nur Geld auf das Konto aufladen, die Positionen über Charts und Kennzahlen analysieren und dann auf Buy oder Sell klicken.

Die Broker bieten dir als Hilfsmittel stets eine hochprofessionelle Software an, welche u. a. auch die Charts und Indikatoren inbegriffen hat. So öffnest du einfach die Grafiken und verfolgst den Aktienkurs minutengenau mit. Über die technischen Tools markierst du gewisse Umschwenkpunkte oder Signale, welche für eine Verstärkung des Trends sprechen. Nun kannst du guten Gewissens in die AG deiner Wahl investieren.

Unser Tipp: Aktien traden zu besten Konditionen

Aktiendepot: Eröffnung des Kontos in wenigen Schritten

Um ein Konto bzw. ein Aktiendepot bei einem Broker zu eröffnen, gehst du auf die Seite des Anbieters oder lädst eine App herunter. Hier gehst du auf „Konto einrichten“ und trägst deine Daten ein. Benötigt werden in der Regel eine gültige E-Mail-Adresse, die Telefonnummer sowie ein sicheres Passwort.

Im nächsten Schritt bestätigst du die E-Mail per Link und machst Angaben zu deinen Erfahrungen im Trading. Darüber hinaus werden in einem kleinen Quiz deine Kenntnisse abgefragt. Bestehst du dieses, kannst du als nächstes die ersten Proberunden im Demokonto wagen.

Wenn du dann richtig investieren möchtest, benötigst du eine Voll-Verifizierung. Per ID-Chat oder Upload wird so dein Wohnsitz überprüft. Ist alles bestätigt, kannst du als nächstes Geld auf dein Konto aufladen. Das funktioniert über verschiedene Methoden wie Überweisung, Kreditkarte, PayPal und Co. Beachte dabei immer die Limits bzw. Mindesteinlagen, die von den Brokern verlangt werden.

Unser Tipp: Jetzt Aktien an über 10 verschiedenen Börsen ohne Kommissionen handeln:

- Mehrfach regulierter Broker

- Copy Trading (kopiere andere Trader)

- Multi-Asset Broker

- Viele Krypto CFDs zum investieren

- Echte Aktien & ETFs

- Unter BaFin Aufsicht und Regulierung durch KNF/CySEC/FSC/DFSA

- Sehr nutzerfreundlich für Anfänger

- Mehr als 7.500 Finanzinstrumente

- Dax unter 1 Punkt Spread

- Kostenloses Übungskonto

- 2,80% Zinsen auf Guthaben

Musterdepot / Demokonto bei einem Broker eröffnen – so geht’s

Nahezu jeder Broker betreibt heutzutage Aktien Musterdepots und Trading-Demokonten, über welche du kostenlos die Grundlagen und Dynamiken an den Börsen erlernen kannst. Hierfür eröffnest du einfach wie vorher beschrieben ein Depot und wechselst dort in den virtuellen Bereich. Dort hast du Zugriff auf einen gewissen Betrag an Spielgeld und kannst damit ein Portfolio aufbauen.

Geübt wird hier unter echten Bedingungen, wie sie auch am Markt gelten. Probiere dich zunächst in den verschiedenen Techniken aus und übe mit den einzelnen Indikatoren. Hast du dieses Handwerkszeug drauf, kannst du damit anfangen, ein diversifiziertes Portfolio zu kreieren und teilweise auch mit Strategien wie dem Scalping und Swing Trading zu arbeiten.

Aktien Apps

Neben den reinen Browserversionen bieten die Broker ihren Nutzern diverse Aktien Apps. Diese lädst du dir in wenigen Schritten auf das Handy, meldest dich an und kannst nun von überall auf der Welt aus dein Depot im Blick behalten.

Das Einloggen ist extrem einfach, solange du eine stabile Internetverbindung hast. Der Bildschirm ist auf dem Handy natürlich deutlich kleiner als am Computer. Dadurch kann es bisweilen etwas schwieriger sein, vor allem große Bewegungen zu erkennen.

Speziell bei unvorhergesehenen Ereignissen an der Börse bieten dir die Preis- und News-Alarme der Broker App einen klaren Vorteil. Du weißt dann sofort Bescheid, wenn sich die Märkte bewegen und sich etwas in deinem Portfolio oder auf deiner Watchlist tut. Somit kannst du entsprechend schnell reagieren und verhinderst im Notfall hohe Verluste.

Aktiensparpläne aufbauen

Experten raten beim Handel mit Aktien immer dazu, ein möglichst gut gemischtes Portfolio zu verwenden. Aus früheren Studien ist bekannt, dass mit einer größeren Anzahl an Positionen im Depot das Risiko von Verlusten sinkt. Die beste Zusammenstellung ergibt sich ab etwa 30 bis 100 Positionen oder mehr. Dadurch kommst du zu Ergebnissen mit einem stabilen Wachstum.

Einen endgültigen Top-Tipp für einen Aktiensparplan gibt es natürlich nicht. Wichtig ist aber, dass im Portfolio nicht nur eine Branche oder ein Land vertreten ist. Wer z. B. Aktien aus verschiedenen Ländern und teilweise gegenläufigen Industrien einkauft, hat aufs Ganze gesehen gute Chancen, in ein solides Plus zu kommen.

Viele unerfahrene Aktionäre bedienen sich hierbei der bereits vorsortierten Fonds und ETFs. Diese bestehen aus einer enormen Anzahl an Aktien und sind in dieser Form bereits diversifiziert. Bei den ETFs gibt es dabei eine automatisierte Verwaltung. Der Algorithmus tauscht so aller drei Monate die Aktien im Fonds aus und nutzt dafür Informationen über die beste Performance. Diese richten sich vor allem nach einem Leitindex.

Unser Tipp: Aktien traden zu besten Konditionen

Vergleich der Aktien zu anderen Anlagen

Neben Aktien gibt es viele weitere Anlagen, die sicherlich für Anleger interessant sind. Hier ist es wichtig, die genauen Unterschiede zu kennen, bevor man sich für einen Asset entscheidet.

Aktien vs. CFDs

Zunächst muss gesagt werden: CFDs sind keine Aktien. Es handelt sich um Verträge, die man zu gewissen Bedingungen mit dem Broker abschließt. Diese replizieren dann den Kursverlauf der eigentlichen Aktie und die Anleger können im entsprechenden Verhältnis Gewinn (oder Verlust) machen.

Der Vorteil an CFDs ist die hohe Flexibilität. Du investierst womöglich nur zehn Euro in eine Aktie, die an der Börse vielleicht 100 US-Dollar kostet. Wächst der Basiswert nun auf 130 Euro, so machst du mit deinem CFD drei Euro gut.

Abgesehen davon ermöglichen die CFDs eine einfachere Verwendung von Hebeln und den Einstieg in einen Leerverkauf. Solche Kontrakte sind heutzutage bei fast allen Online Brokern erhältlich und können gerade beim Daytrading eine spannende Ergänzung sein.

Im Vergleich zu Aktien fallen bei den CFDs jedoch mehr Kosten an. Sobald die Börsen schließen, erhebt der Broker so von seinen Kunden eine kleine Gebühr für das Halten der Positionen über Nacht. Diese summiert sich Tag für Tag, weswegen CFDs auch nicht so gut für langfristige Investitionen geeignet sind.

Aktien lassen sich per echtem Wertpapier oder per Aktien CFD traden. Folgende Unterschiede gibt es dabei:

- Mit Aktien CFDs kannst du Short-Positionen aufbauen

- Aktien CFDs verfügen über eine Hebelwirkung

- Die Gebühren bei Aktien CFDs sind höher als bei normalen Aktien (vor allem über Nacht)

- Aktien CFDs eigenen sich für schnelle Strategien und zur Absicherung

Aktien vs. Forex

Forex lässt sich mit Foreign Exchange übersetzen und beschreibt nichts weiter als den Wechsel von einer Währung in die andere. Viele Broker wie XTB oder Vantage Markets haben von Anfang an den Fokus auf diese Form von Handel gesetzt. Mittlerweile sind viele echte Aktien, CFDs, Fonds, Anleihen und andere Werte hinzugekommen.

Der Vorteil an den Forex-Werten ist, dass sie sich ständig in Bewegung befinden. Durch politische Turbulenzen können sich die Kurse schnell verändern, was für kluge Investoren die Möglichkeit zu einem schnellen Einstieg darstellt. Meist nutzt man dabei stabile Basiswährungen wie den Euro oder US-Dollar und koppelt sie mit schwankungsanfälligeren Valuta.

Ein Nachteil gegenüber den Aktien ist die hohe Volatilität der Währungen. Abgesehen von US-Dollar, Euro und Pfund kommt es schnell und plötzlich zu gewissen Veränderungen im Kurs. Gerade bei großen Unternehmen ergibt sich im Vergleich ein etwas voraussagbareres Bild. Der Verlauf einer Aktie lässt sich so meist etwas einfacher analysieren, auch wenn Experten natürlich genauso gut mit Forex arbeiten können.

Aktien vs. Krypto

Kryptowährungen erleben seit mehr als einer Dekade einen enormen Hype. Vor allem Ende der 2010er Jahre und rund um das Jahr 2020 stiegen Werte wie die Bitcoin und andere Anlagen rasant an. Bald darauf kam es zu einem starken Einbruch. Das Schwierige an den Kryptowährungen ist es bis heute, den richtigen Moment für den Ein- und Ausstieg abzuschätzen.

Die Volatilität ist im Vergleich zu Aktien und sogar den klassischen Forexwerten enorm hoch. Somit kann es von einem Tag zum anderen zu starken Abstürzen kommen. Dadurch haben bereits viele Anleger in den vergangenen Jahren Verluste gemacht. Immerhin: Wer den Hype mitgenommen hat und rechtzeitig ausgestiegen ist, konnte sein Vermögen vermehren.

Die besten Aktien Trading Strategien für sich finden

Die Wege des Aktionärs zum Erfolg können vielgestaltig sein. So gibt es unterschiedliche Ansätze, mit denen sich Unternehmen und Wertpapiere analysieren lassen. Neben den klassischen Langzeit-Methoden gibt es dabei viele Strategien zum Aktien Trading, mit denen man innerhalb von wenigen Stunden oder Wochen Gewinn erzielt. Hier sind einige der besten Herangehensweisen, um an der Börse erfolgreich zu sein.

Daytrading

Wie der Name bereits vermuten lässt, wird beim Daytrading ausschließlich an einem Geschäftstag an der Börse getradet. Im besten Fall investieren die Anleger ihr Geld am Morgen in eine aussichtsreiche Aktie und nehmen am Abend den Profit mit.

Orientieren kann man sich dabei in erster Linie an den Signalen auf den Charts. Im Long-Handel wird man so versuchen, die Kipppunkte und Unterstützungen im unteren Bereich des Kurses zu erkennen. Dort, wo sich der Preis dann nach oben dreht, platziert man seinen Auftrag. Wächst er nun über den Tag hinweg über die Nebenkosten und Spreads hinaus, kann man die Aktie kurz vor Börsenschluss verkaufen und Gewinn erzielen.

Scalping

Beim Scalping wird das Kurzzeitinvestment quasi auf die Spitze getrieben. Die Trader wählen auf dem Chart ein sehr schmales Zeitfenster von etwa fünf Minuten aus und möchten in diesem Rahmen viele kleine Gewinne erzielen. Diese erreichen vielleicht auch nur einen Euro. Durch das Volumen lässt sich dieser Minimalprofit dann vermehren.

Durch die ständige Wiederholung dieses Vorgangs, häufen sich die vielen kleinen Gewinne zu einer stattlichen Summe an. Am Ende des Tages sollte man ein solides Wachstum erwirtschaftet haben. Nichtsdestotrotz ist Scalping nichts für Menschen mit schwachen Nerven. Die Technik erfordert höchste Konzentration und einen alles durchdringenden Blick fürs Wesentliche. Zudem braucht man einen Scalping-Broker, der diese Strategie von vornherein erlaubt.

Wenn du mehr über diese Methode erfahren möchtest, kannst du dir unseren Artikel zu den besten Scalping-Strategien durchlesen.

Swing Trading

Beim Swing Trading werden die Tops und Flops quasi gegeneinander ausgespielt. Im klassischen Sinne ist diese Methode jedoch nicht mit echten Aktien möglich. Private Trader müssen sich nämlich eines CFD-Leerverkaufs bedienen, um bei der Preisumkehr im oberen Chartbereich auf die fallenden Kurse zu setzen. Hierfür benötigt man also einen Swing Trading Broker, der dies ermöglicht.

Die Idee ist prinzipiell sehr einfach: Im Tal investieren die Anleger in einen Long-Trade, spekulieren also darauf, dass der Kurs in der Folge wächst. Hierfür suchen sie sich einen Umkehrpunkt heraus, der über Indikatoren wie die Bollinger Bänder oder die Pivot Points gesetzt werden kann.

Wenn der Kurs nun wächst und an einen Widerstand stößt, wird die Position sofort verkauft. Mehr noch: Man kann per CFD direkt in einen Leerverkauf wechseln und nach dem Long-Gewinn auch noch Geld im Short-Handel verdienen.

Unser Tipp: Aktien traden zu besten Konditionen

Trading.de Strategien für Aktien lernen

In unserer Trading.de Ausbildung lernst du klassische und komplexe Strategien, welche du auf verschiedene Asset-Klassen wie Forex, CFDs, aber auch Aktien übertragen kannst. Du erfährst dabei mehr über die Verbesserung der Trefferquote beim Herausfinden lukrativer Trends und wirst auf Dauer deine Einsätze besser skalieren. Wir haben Workshops mit allen wichtigen Trading.de Strategien aus der technischen Analyse für dich zusammengestellt.

Nach einer ersten Lernphase steigst du in den Übungsmodus ein und probierst in einem Testaccount, die Indikatoren anzuwenden. Du teilst dann deine Erfahrungen mit der Community in unserem Telegram-Chat und versicherst dich hier deines wachsenden Könnens. Auf diese Weise stärkst du dein Selbstbewusstsein und fängst bald schon an, am richtigen Aktienmarkt Gewinne einzufahren.

Beginne jetzt mit deiner Ausbildung und wende die Trading.de Strategien an, um Aktien gewinnbringend zu kaufen und wieder zu veräußern.

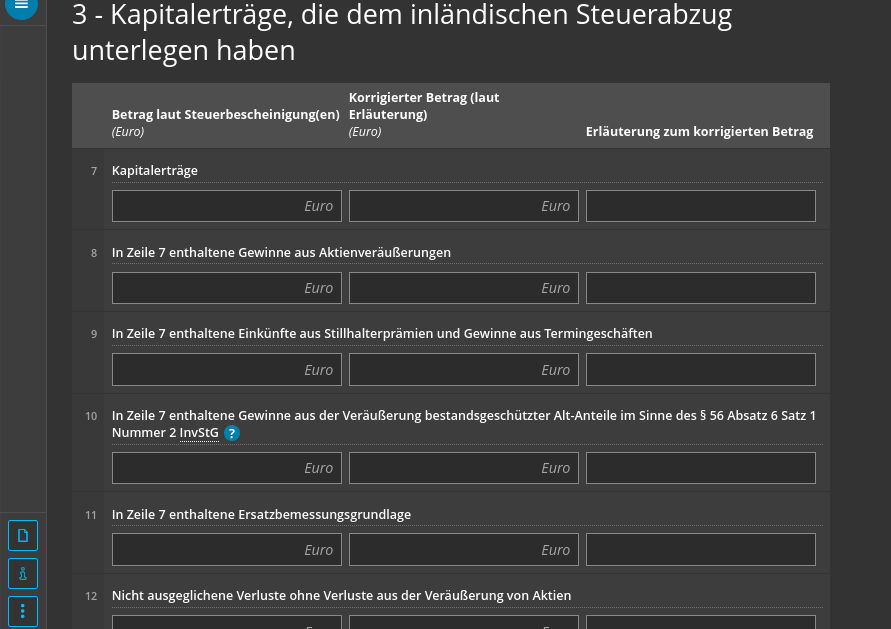

Steuern bei Aktien

Wer mit den Aktien von Unternehmen und anderen Wertanlagen Gewinne erzielt, muss diese auch versteuern. Alle Aktionäre mit Sitz in Deutschland bezahlen so pauschal 25 Prozent auf ihre Kapitalerträge. Hinzukommt ein deutlich kleinerer Anteil für den Solidaritätszuschlag und ggf. die Kirchensteuer.

Als Quellensteuer wird dieser Betrag direkt vom Broker an den Fiskus weitergeleitet. Einen Teil davon kann man sich im Jahr darauf vom Fiskus zurückholen. Das betrifft z. T. den Jahresgrundfreibetrag auf alle Einkommen sowie den zusätzlichen Sparerpauschbetrag von 1.000 Euro im Jahr.

Den Sparerpauschbetrag lässt man sich am besten direkt beim Broker freistellen. Hierfür richtet man einen Antrag an das Finanzinstitut und dieses wird bis zu einem Wert von 1.000 Euro keine Steuern an den Fiskus abführen. Individuell lässt sich der Sparerpauschbetrag übrigens auch auf mehrere Broker verteilen.

Für weitere Informationen zu diesem Thema, kannst du unseren Artikel zum Thema Aktien Gewinne versteuern aufrufen.

Mein Fazit: Aktien sind eine lohnenswerte Geldanlage

Bei Aktien erhältst du einen Anteil an einem Unternehmen. Das bedeutet also, dass du einerseits vom Wertwachstum profitierst und andererseits womöglich Dividende als Gewinnbeteiligung einnimmst. Zudem hast du das Recht, auf der Hauptversammlung abzustimmen.

Besonders lukrativ sind die Wertpapiere in Hinsicht auf die Kursveränderung. Da sich die Preise für die Aktien immer wieder ändern, kannst du diese günstig einkaufen und sie später zu einem höheren Wert verkaufen. Hierin liegt die prinzipielle Idee des Aktienhandels.

Gekauft werden können die Aktien von Unternehmen über moderne Online Broker. Diese bieten ein hohes Maß an Flexibilität, günstigere Preise als bei der Bank und alle notwendigen Analysetools. Melde dich jetzt bei einer der Trading-Plattformen an, übe die Analyse im Demokonto ein und beginne dann damit, dein Vermögen an der Börse zu vermehren.

Meist gestellte Fragen zum Thema Aktien:

Was ist eine Aktie einfach erklärt?

Eine Aktie stellt einen Anteil an einem Unternehmen dar und kann über eine Börse bzw. bei einem Broker gekauft oder verkauft werden. Der Käufer erwirbt damit gewisse Rechte bei einer Aktiengesellschaft, zu denen die Stimme auf der Hauptversammlung und ggf. die Einnahme eines Gewinnanteils, der sogenannten Dividende, gehören.

Wie viele Aktien gibt es?

Die Anzahl der Aktien von einem Unternehmen hängt davon ab, wie viele die Hauptversammlung entscheidet herauszugeben. Zudem können die Behörden eine gewisse Limitierung vorgeben. Oft reichen die ausstehenden Aktien von einer halben Milliarde hinweg bis weit über die Milliarden-Grenze hinaus. Durch Aktiensplits und Reverse Splits kann diese Anzahl gezielt verändert werden.

Welche Arten von Aktien gibt es?

Zunächst einmal wird zwischen Stammaktie und Vorzugsaktie unterschieden. Bei ersterer haben die Besitzer alle gängigen Rechte und können auf der Hauptversammlung ganz normal abstimmen. Bei den Vorzugsaktien wird das Stimmrecht dagegen abgegeben. Im Gegenzug werden die Anschaffungskosten gesenkt und die Aktionäre können mit einer höheren Dividende rechnen. Abgesehen davon kann man noch zwischen Inhaberaktien und vinkulierten Namensaktien unterscheiden. Bei den Inhaberaktien ist der AG der Name des Besitzers nicht bekannt, während bei der anderen Variante stets ein offizieller Besitzer festgeschrieben wird.

Seit wann gibt es Aktien?

Eine der ältesten erhaltenen Urkunden dieser Art stammt von einer schwedischen Kupfermine aus dem Jahr 1288. In den darauffolgenden Jahrhunderten entwickelte sich vor allem in Holland die Börse als ein Handelsplatz, auf dem man die Anteile gegen Geld eintauschen konnte.

Wie funktionieren Aktien?

Auf dem Markt können Aktien aufgrund wachsender Nachfrage immer begehrter werden und somit mehr kosten. Wer Aktien kauft, spekuliert also darauf, dass er sie später zu einem höheren Preis veräußern kann. Abgesehen davon schütten einige Unternehmen eine Gewinnbeteiligung aus, durch welche sich eine zweite Einkommensquelle ergibt.

Welche Risiken haben Aktien?

Das größte Risiko bei Aktien liegt im plötzlichen Verfall der Kurse. Wer in ein Wertpapier investiert und dann im Hype nicht aussteigt, kann möglicherweise alles verlieren. Die Nutzung von Hebeln kann die Gefahr von Verlusten nochmals erhöhen.

Etwas mehr Sicherheit lässt sich mit Hilfe von automatisierten Tradingfunktionen wie Stop Loss sowie einer konsequenten Diversifizierung ins Spiel bringen. Letztere gilt beim Handel mit Aktien und anderen Anlagen nach Ansicht aller Experten als wichtigste Grundregel.

Warum geben Unternehmen Aktien heraus?

Mit der Ausgabe von Aktien möchten die Unternehmen gezielt ihr Kapital erhöhen. Die Käufer geben bei einem Börsengang oder IPO Geld an den Konzern und dieser kann es nun für bestimmte Gegenleistungen verwenden. Meist erhalten die Käufer für ihre Bezahlung ein Stimmrecht und teilweise auch eine Dividende. Zudem kaufen viele Unternehmen ihre eigenen Aktien zurück, um damit mehr Macht im Inneren zu haben und gleichsam zu spekulieren.