Der VWAP Indikator zeigt den volumengewichteten Durchschnittspreis eines Markets an und basiert dabei auf einer Kombination aus der Gesamtanzahl aller gekauften Basiswerte, des Kurses und des Handelsvolumens des jeweiligen Tages. Wichtig zu beachten ist, dass der VWAP immer auf dem Intraday-Chart verfügbar ist, individuell aber auch an einem willkürlichen Punkt des Tages verankert werden kann.

Trader nutzen den VWAP Indikator vorrangig, um mit Blick auf die Volumenveränderung frühzeitig Trends und Trendwechsel zu identifizieren. In dieser Funktion ist das Tool aber lediglich für kurzfristige Strategien wie Daytrading und Scalping gedacht.

Alles Wichtige zum VWAP Indikator

- Mit dem VWAP Indikator lässt sich der volumengewichtete Durchschnittskurs bestimmen

- Im Wesentlichen genutzt, um frühzeitig Trends und Trendwechsel zu identifizieren

- Gilt als sehr zuverlässig, sollte dennoch mit anderen Indikatoren kombiniert werden

- Anwendbar in verschiedenen Märkten und Zeitrahmen

Trends lassen sich beim VWAP insbesondere dann erkennen, wenn der Kurs des Basiswertes entweder über oder unter dem Durchschnittskurs liegt. Ebenfalls wird der VWAP manchmal genutzt, um die Liquidität eines Vermögenswertes festzustellen.

Dazu gibt es folgende Situationen:

- Kurs liegt oberhalb des Indikators → höhere Nachfrage

- Kurs liegt unterhalb des Indikators → geringe Nachfrage

Interpretation & Handelssignale beim VWAP Indikator

Bei der Interpretation des VWAP Indikators geht es vorrangig darum, den aktuellen Kurs des Basiswertes mit dem Wert des volumengewichteten Indikators zu vergleichen. Somit dient der VWAP als eine Art Referenzkurs für sämtliche Kurse, die es innerhalb der beobachteten Periode gegeben hat. Die Interpretation sieht nun beispielsweise wie folgt aus:

- Kurs des Basiswertes liegt oberhalb des Indikators → Aufwärtstrend

- Kurs des Basiswertes liegt unterhalb des Indikators → Abwärtstrend

Neben der Bestimmung eines Auf- oder Abwärtstrends kann der VWAP Indikator ebenfalls interpretiert werden, um den relativen Wert des Assets zu ermitteln. Das ist durchaus nicht uninteressant, denn daraus lässt sich unter Umständen ableiten, ob der Basiswert über- oder unterbewertet ist.

Zeigt der Indikator beispielsweise einen unterbewerteten Basiswert an, ist es für Trader eine Option, auf dieser Grundlage eine Position aufzubauen. Die Bestimmung des relativen Wertes stellt sich wie folgt dar:

- Aktueller Kurs des Basiswertes liegt unter dem Indikator → unterbewertet

- Aktueller Kurs des Basiswertes liegt über Indikator → überbewertet

Bei der Interpretation ist der VWAP Indikator auch für institutionelle Anleger/Trader sehr wichtig, da diese häufig ungewöhnlich hohe Volumina handeln. So können institutionelle Trader mit hohen Volumina erkennen, wie viele Basiswerte zum Beispiel an einem Tag gehandelt wurden.

Soll dann eigentlich eine Order platziert werden, die beispielsweise ein Drittel dieses Gesamtumsatzes an einem Tag beinhalten würde, wüsste der Trader sofort, dass dieser Auftrag den Kurs massiv beeinflussen wird. Daher macht es an der Stelle mehr Sinn, die Order zum Beispiel auf mehrere Stunden oder Tage zu splitten.

Handelssignale

Am VWAP Indikator lassen sich neben den bereits genannten noch weitere Handelssignale erkennen und ableiten. Das sind zum Beispiel:

- Kurse liegen in der Periode oberhalb des VWAP Indikators → bullischer Trend

- Kurse liegen in der Periode unterhalb des Indikators → bärischer Trend

- Kurs bewegt sich im Bereich des Indikators → Seitwärtsmarkt oder Konsolidierung

- Indikator kreuzt Kurs des Basiswertes mehrfach → Stagnation

In den zwei letzten Fällen werden Trader normalerweise nicht aktiv, sollte es sich entweder um einen Seitwärtsmarkt oder um eine Stagnation handeln. Stattdessen sind vor allem die zwei zuerst genannten Handelssignale interessant, nämlich eine bullische oder bärische Tendenz.

Sieh dir auch unser Video zum VWAP an, um Trading Signale zu identifizieren:

Wie lautet die Formel zur Berechnung des VWAP Indikators?

Die Formel des VWAP Indikators ist relativ einfach, basiert allerdings auf mehreren Rechenschritten. Das möchten wir Ihnen im Folgenden nach und nach aufzeigen:

- Für jede Periode durchschnittlichen Kurs ermitteln

- Multiplikation des typischen Kurses/Preises (TP) mit dem Handelsvolumen

- Je nach Periode eine Liste der typischen Preise multipliziert mit Handelsvolumen erstellen

- Kumulativer typischer Preis multipliziert mit dem Handelsvolumen wird durch das kumulative Volumen der Periode dividiert

Im ersten Schritt ermitteln Sie also den durchschnittlichen Kurs für jede Periode. Dieser wiederum setzt sich aus folgenden drei Elementen zusammen:

- Höchstkurs

- Tiefstkurs

- Schlusskurs

Diese drei Kurse werden durch 3 geteilt, um den durchschnittlichen Kurs zu erhalten. Die Periodenzahl wählen Sie selbst aus, beispielsweise 30 oder 60 Minuten. Im zweiten Schritt wird nun der ermittelte, typische Preis der jeweiligen Periode mit dem Volumen innerhalb der gleichen Periode multipliziert. Das Ergebnis ist anschließend der Dividend, wenn es um die Berechnung des VWAP Indikators geht.

Anschließend erstellen Sie für jede Periode eine Liste, welche den typischen Preis multipliziert mit dem Handelsvolumen enthält. Wenn Sie nun im letzten Schritt den Indikator berechnen möchten, dividieren Sie das kumulativer Ergebnis (typischer Preis * Volumen) durch das kumulative Volumen der Periode. Zusammengefasst lautet die Formel zur Berechnung des VWAP Indikators:

VWAP Wert = Summe von (Typischer Preis * Volumen) / kumulatives Handelsvolumen

Das kumulative Handelsvolumen ist zum Beispiel die gesamte Anzahl von Aktien oder sonstigen Basiswerten, die innerhalb der Periode (zum Beispiel eines Tages) gekauft wurden.

Anwendungsmöglichkeiten & Trading mit dem VWAP Indikator

Wenn es um die praktische Anwendung des VWAP Indikators geht, können Trader diesen entweder tick- oder zeitorientiert nutzen. Das bedeutet, dass entweder die Volumina-Zahlen in Verbindung mit Kursanfragen oder alternativ die Zeiträume notiert werden. Scalper werden vor allem auf die Ticks zurückgreifen, da schon minimale Kursveränderungen sehr relevant sind.

An welchen Märkten kann der VWAP genutzt werden?

Zu den Vorteilen des VWAP Indikators gehört, dass er grundsätzlich in allen Märkten verwendet werden kann. Vorzugsweise nutzen Trader den VWAP allerdings beim Handel mit Aktien sowie Futures. Ebenfalls wird der Indikator bevorzugt im Bereich Daytrading und Scalping eingesetzt, also beim sehr kurzfristigen Handel. Im besten Fall zeigen die Märkte einen Trend, denn in Seitwärtsmärkten oder bei der Stagnation liefert der VWAP keine validen Signale.

Strategie mit dem VWAP am Beispiel erklärt

Wenn es um die Strategien geht, in denen der VWAP zum Einsatz kommt, nutzen viele Trader vorrangig eine Trendfolge. Grundlage ist, dass der Kurs des Basiswertes oberhalb des VWAP liegt und davon ausgehend weiter ansteigt. In diesem Fall würden Trader auf Basis der Strategie eine Long-Position eröffnen.

Parameter & Einstellungsmöglichkeiten vom VWAP

Die Einstellungen beim VWAP beschränken sich in erster Linie auf die Anzahl der Perioden, die für die Berechnung herangezogen werden. Je nachdem, ob Trader im Scalping, beim Daytrading oder beim etwas längerfristigen Handel aktiv sind, sollten unterschiedliche Zeiträume betrachtet werden.

Scalper zum Beispiel arbeiten gerne mit Ticks, so dass eine entsprechende Periode gewählt werden sollte. Ebenfalls können Sie im Rahmen der Einstellung normalerweise die Farben der Linien wählen.

Abgesehen davon gibt es auch einen Anchored VWAP, bei dem Sie den Startzeitpunkt selbst bestimmen. Er beginnt also nicht wie üblich am Handelstag, sondern an der Stelle, wo Sie den Anker setzen. Das kann für individuell ausgerichtete Strategien ein Vorteil sein.

Trendbestimmung mit dem VWAP Indikator

Häufig wird der VWAP Indikator zur Trendbestimmung genutzt. Rund um Trends kann der VWAP in erster Linie die folgenden Aussagen treffen:

- Identifizieren eines Trends

- Trendrichtung

- Feststellen mögliche Trendumkehr

Bei Trends ist der VWAP Indikator demnach vielseitig einsetzbar und wird von vielen Tradern im Rahmen einer Trendfolgestrategie genutzt. Valide Aussagen gibt es allerdings nicht in trendlosen Märkten (Seitwärtsbewegungen) oder wenn sich der Basiswert durch eine sehr hohe Volatilität auszeichnet.

Welche Vor- und Nachteile hat der VWAP Indikator?

Es gibt mehrere Vorteile, durch die sich der VWAP – auch im Vergleich zu manch anderen Indikatoren – auszeichnet. Dem stehen einige wenige Nachteile gegenüber. Schauen wir uns diese im Überblick einmal an:

Vorteile

- Bestens geeignet für Scalper und Daytrader

- Identifizierung von Trends

- Erkennung eventueller Trendumkehrungen

- Schnelles Erkennen von beginnenden Trends

- Mögliche Erweiterung des Indikators um Standardabweichungen

- In den meisten Handelsplattformen integriert

- Auf sämtlichen Märkten einsetzbar

- Einfach mit anderen Indikatoren zu kombinieren

Nachteile

- Nur für Daytrading geeignet

- Nachlaufender Indikator

- Kombination mit zweitem Indikator dringend zu empfehlen

Ein Hauptvorteil besteht beim VWAP Indikator darin, dass er relativ schnell erkennen kann, wenn sich ein Trend entwickelt und durchsetzt. Neben der Trenderkennung ist der VWAP ebenfalls dazu geeignet, eine eventuelle Trendumkehr zu identifizieren. Besonders im sehr kurzfristigen Handelsbereich hat der VWAP Vorteile und wird deshalb gerne zum Daytrading und Scalping genutzt.

Ein Vorzug des VWAP ist ferner, dass er in den meisten Handelsplattformen integriert ist. Zudem kann er mit anderen Indikatoren einfach kombiniert werden und ist auf allen Märkten einsetzbar. Bei Bedarf kann man den Indikator durch Standardabweichungen erweitern.

Auf der Contra-Seite steht als allererstes, dass man den VWAP nicht für längerfristige Strategien verwenden kann. Bereits beim Einfügen werden Sie bemerken, dass er nur auf dem Intraday-Chart verfügbar ist. Abgesehen davon kann es wie bei vielen nachlaufenden Indikatoren zu verzögerten Signalen kommen. Sie sollten sich daher immer mit einem zweiten Werkzeug absichern.

Handel mit VWAP bei Trading.de lernen – so geht’s

VWAP Trading ist auf den ersten Blick nicht ganz einfach. Mit ein bisschen Übung ist dieser Indikator aber ein hervorragendes Tool, um die Tagescharts zu analysieren und im Daytrading oder Scalping Erfolg zu haben. Als erstes müssen Sie dabei zielsicher die Trends ermitteln. In einer Probephase können Sie das über einen Demoaccount erledigen. Unsere Trading.de-Ausbildung hilft Ihnen dabei, immer genauer die Richtung vorherzusagen.

Im ersten Schritt bringen wir Ihnen bei, wie Sie vorgehen und den VWAP richtig anwenden. Dazu gehört es auch, die Treffsicherheit zu erhöhen und richtig zu skalieren. Über den Trading.de-Telegram- und Discord-Kanal erhalten Sie von unseren Autoren sowie der Community ein direktes Feedback. Fällt dieses über Monate hinweg positiv aus, können Sie mit dem Echtgeldhandel starten.

Melden Sie sich jetzt zur Trading.de-Ausbildung an und lernen Sie den Handel mit dem VWAP.

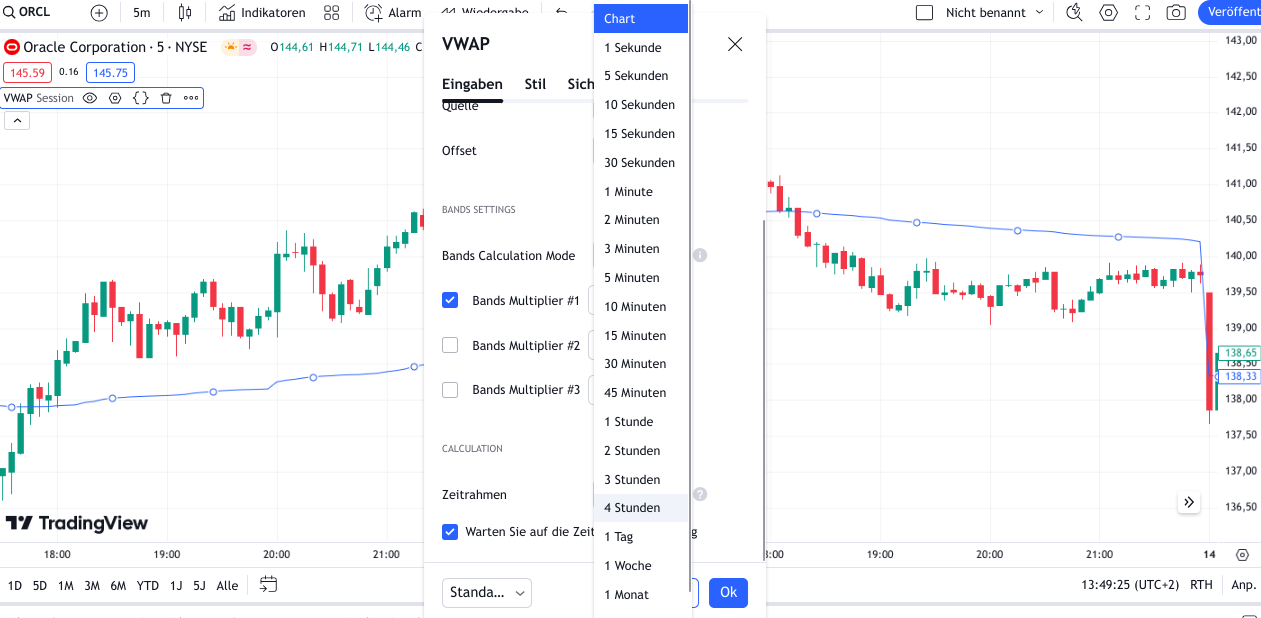

VWAP Indikator in die Software einfügen

Den VWAP Indikator können Sie in den meisten bekannteren Handelssoftwares nutzen. Das gilt unter anderem für den MetaTrader, TradingView, Sierra Chart sowie ATAS. Wir möchten am Beispiel der bekannten Chart Software TradingView Schritt für Schritt aufzeigen, was Sie tun müssen, um den VWAP Indikator dort in den Chart einzufügen. Sie gehen einfach nach der folgenden Reihenfolge vor:

- Indikatoren Symbol (obere Menüleiste) anklicken

- „VWAP“ ins Suchfeld eingeben

- VWAP Indikator anklicken und selektieren

- Einstellungen nach Bedarf anpassen (Farben, Periode)

- „Anwenden“ anklicken

- Anschließend wird der VWAP Indikator sofort in den Chart eingefügt und kann genutzt werden.

Kombinationsmöglichkeiten mit anderen Indikatoren

Beim VWAP Indikator ist es wichtig, diesen mit einem zweiten Indikator zu kombinieren. Der Vorteil besteht darin, dass die Signale bestätigt oder widerlegt werden. Somit haben Sie mit einer Kombination aus dem VWAP und einem zweiten Indikator eine höhere Sicherheit, dass das gegebene Signal möglichst zutreffend ist. Trader greifen dabei oft auf den Relative Strength Index (RSI) zurück.

Eine übereinstimmende Aussage ist zum Beispiel dann vorhanden, wenn auf der einen Seite der RSI ein Tagestief erreicht, bevor der Kurs des Basiswertes ansteigt. Gleichzeitig sollte der RSI auf einen überkauften Markt hinweisen. In Kombination mit einem Bruch des VWAP Indikators führt das zu einer relativ zuverlässigen Aussage als Kaufsignal.

Weitere Alternativen zum VWAP Indikator

Wenn Sie sich nicht allein auf den VWAP verlassen möchten, können Sie viele weitere Indikatoren als Alternative verwenden. Dazu gehören unter anderem:

- SMA

- EMA

- TWAP

Während es sich beim VWAP um den volumengewichteten Durchschnitt handelt, ist der TWAP der zeitgewichtete Durchschnitt. Wenn wir einen Vergleich zwischen VWAP und SMA ziehen, so handelt es sich in diesem Fall um zwei Indikatoren, bei denen die Berechnung des Durchschnittskurses auf einem jeweils etwas anderen Ansatz basiert.

Der Unterschied besteht darin, dass der Durchschnittskurs beim SMA nicht mit Einbezug des Handelsvolumens ermittelt wird. Die Auswirkungen sind bei den zwei Indikatoren etwas unterschiedlich. Der VWAP reagiert sensibler auf Kursbewegungen mit hohem Volumen. Der SMA hingegen nimmt eine relativ gleichmäßige Gewichtung über die gewählte Periode hinweg vor.

Fazit: Trading mit dem VWAP Indikator

Der VWAP Indikator wird insbesondere von Daytradern und Scalpern gerne genutzt. Grund dafür ist, dass er in der Regel nur für den Tageschart verfügbar ist und ausschließlich in diesem Rahmen wertvolle Ergebnisse erzielt. Bei einem langfristigen Ansatz, weist er deutliche Fehler auf.

Ein Vorteil des VWAP besteht darin, dass er neben der Identifizierung von Trends auch eine Aussage darüber treffen kann, ob der Basiswert überkauft oder überverkauft ist. Daran können Trader ihre Handelsaktivitäten ausrichten. Hinzu kommt als Vorzug, dass der VWAP einfach zu interpretieren und zu berechnen ist. Ferner ist er auf allen Märkten anwendbar, auch wenn er bevorzugt beim Handel mit Aktien und Futures eingesetzt wird.

Als Nachteil ist beim VWAP zu nennen, dass es sich um einen nachlaufenden Indikator handelt. Daher werden Signale für den Einstieg oder Ausstieg zeitlich verzögert gegeben. In Seitwärtsmärkten und über den Tageschart hinaus hat er keine Aussagekraft.

Häufig gestellte Fragen:

Für wen sind VWAP Strategien geeignet?

Der VWAP sollte als Indikator ausschließlich im Bereich Scalping und Daytrading eingesetzt werden. Deshalb sind die entsprechenden Strategien für Scalper und Daytrader sehr gut geeignet. Meistens wird der VWAP Indikator innerhalb der Zeitspanne zwischen einem Tief bis zum nächsten Hoch in Anspruch genommen. Oftmals wird er innerhalb einer Trendfolgestrategie genutzt.

Mit welchem Indikator lässt sich der VWAP vergleichen?

Es gibt einige Indikatoren, die eine größere Ähnlichkeit mit dem VWAP haben. Das sind vor allen Dingen Indikatoren, die auf gleitenden Durchschnitten basieren. Dabei handelt es sich zum Beispiel um den SMA oder den EMA. Darüber hinaus hat der VWAP ebenfalls einige Ähnlichkeiten mit anderen Volumenindikatoren, wie zum Beispiel dem On-Balance-Volume (OBV).

Welche Vorteile hat der VWAP Indikator?

Der VWAP Indikator zeichnet sich dadurch aus, dass er Trends sowie deren Richtung nebst einer möglichen Trendumkehr kennzeichnet. Ebenfalls ist er dazu in der Lage, einen überkauften oder überverkauften Bereich eines Basiswertes anzuzeigen. Er lässt sich mit anderen Indikatoren kombinieren und kann zusätzlich auf allen Märkten eingesetzt werden.

Was sind die Schwächen des VWAP Indikators?

Die Hauptschwäche des VWAP Indikators besteht darin, dass er fast nur bei sehr kurzfristigen Charts funktioniert und nur auf dem Intraday verfügbar ist. Zudem handelt es sich um einen nachlaufenden Indikator, so dass Signale für einen idealen Zeitpunkt zum Ein- oder Ausstieg verzögert ausgegeben werden.

Welche Besonderheit weist der VWAP Indikator auf?

Die Besonderheit des VWAP Indikators besteht darin, dass er nicht nur die vergangenen und aktuellen Kursdaten betrachtet, sondern einen Bezug zum Handelsvolumen herstellt. Es findet demzufolge eine Summierung der Ticks und Kurse innerhalb einer Periode statt, so dass die Berechnung eines Durchschnittskurses vorgenommen werden kann. Dieser Durchschnitt wird anschließend ins Verhältnis zum Handelsvolumen gesetzt.

Hallo, ich habe eben das 1minuten scalp Video auf YouTube angeschaut, da wurde gesagt das man in Telegram eine Nachricht senden soll für den VWAP Indikator mt4 MT5, leider habe ich nur die Gruppe mit Leseberechtigung gefunden. Könnte ich den Indikator auf diesem Wege erhalten? Mit freundlichen Grüßen Tobias Weck

Bitte kontaktiere @andrewi44 bei telegram