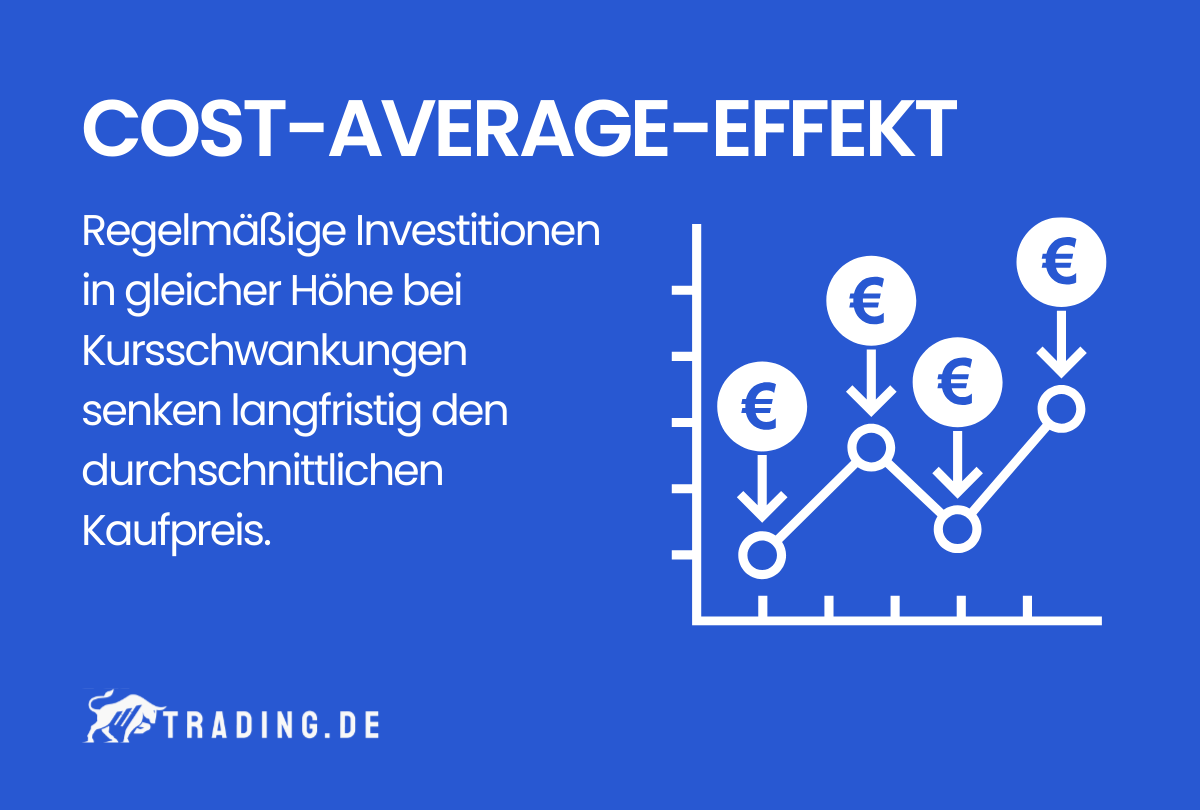

Der Cost-Average-Effekt tritt auf, wenn regelmäßig gleiche Beträge in Finanzprodukte mit schwankenden Kursen investiert werden, was besonders bei Fonds- und Aktiensparplänen der Fall ist. Der Effekt hilft, die durchschnittlichen Anschaffungskosten zu senken, da in Zeiten niedriger Kurse (Baisse) mehr Anteile gekauft werden und in Phasen hoher Kurse (Hausse) weniger.

Wichtige Aspekte des Cost-Average-Effekts

- Vorteil für Kleinanleger: Besonders für Menschen mit begrenzten finanziellen Mitteln bietet der CAE eine praktikable Möglichkeit, für die Altersvorsorge zu sparen.

- Marktschwankungen ausnutzen: Niedrige Kurse ermöglichen den Kauf von mehr Anteilen, während bei hohen Kursen weniger gekauft wird.

- Weniger Bedeutung des Market-Timing: Das Timing für Käufe wird durch den Cost-Average-Effekt unwichtiger, da über die Zeit gleichbleibende Beträge investiert werden.

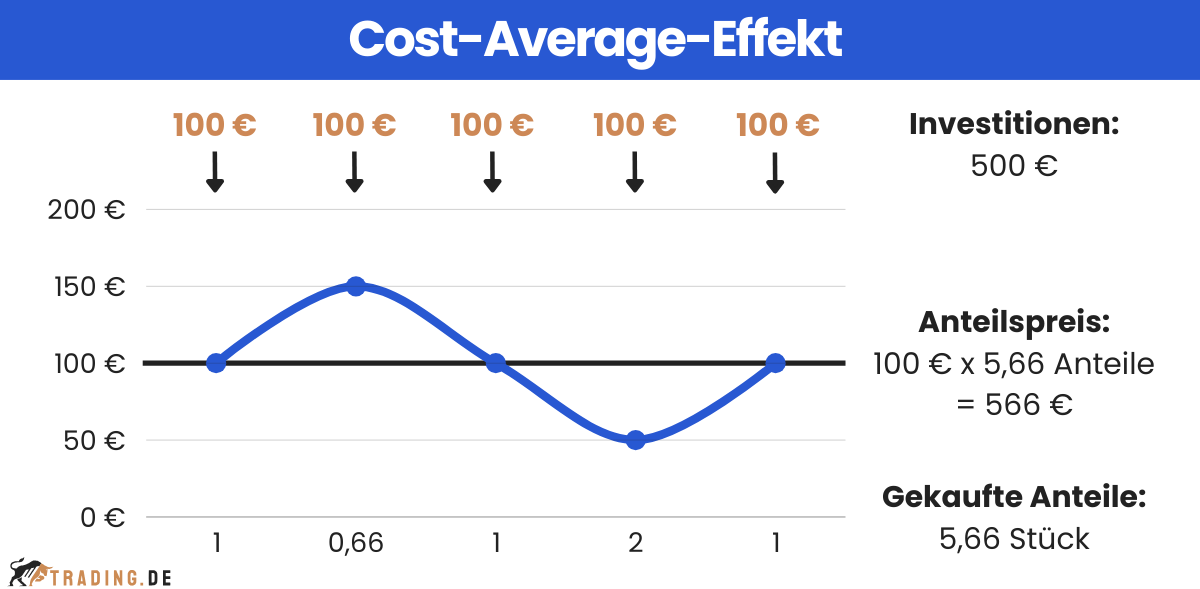

Wie kann man den Durchschnittskosteneffekt berechnen? – Beispiel

Der Cost-Average-Effekt zeigt, wie du durch regelmäßige Investitionen einen Durchschnittspreis glättest. In unserem Beispiel investierst du fünfmal jeweils 100 €, insgesamt also 500 €. Die Preise der Anteile schwanken dabei stark: von 100 € auf 150 €, fallen auf 50 € und steigen wieder auf 100 €.

Trotz dieser Preisschwankungen kaufst du bei niedrigen Preisen mehr Anteile und bei hohen weniger. Insgesamt hast du am Ende 5,66 Anteile erworben. Obwohl der Durchschnittspreis der Anteile bei 100 € liegt, profitierst du von den Schwankungen, da dein tatsächlicher Durchschnittspreis durch die konstanten Investitionen niedriger ausfällt.

Ist der Cost-Average-Effekt ein Mythos?

Nein, der Durchschnittskosteneffekt ist kein Mythos. Er liefert aber langfristig keine Rendite-Vorteile. Jedoch sorgt er im Vergleich zu Einmal Investments dafür, dass die Volatilität des Basiswerts spürbar reduziert wird.

Die Vor- und Nachteile des Cost-Average-Effekts

Ob sich der Durchschnittskosteneffekt positiv oder negativ auf die Rendite auswirkt, hängt davon ab, wie sich der Wert der Wertpapiere während des Anlagezeitraums entwickelt. Steigt der Aktienwert über die Zeit kontinuierlich an, dann profitieren Sie nicht vom Cost-Average-Effekt. Durch den steigenden Kurs können immer weniger Papiere gekauft werden.

Da Aktienmärkte aus empirischer Sicht langfristig steigen, ist logischerweise nicht davon auszugehen, dass der Durchschnittskosteneffekt einen positiven Einfluss auf die Rendite hat. Anders ist das bei Bärenmärkten. Hier kann sich der Cost-Average-Effekt sehr wohl positiv auswirken, da mehr Papiere günstig gekauft werden können. Zeigt der Aktienkurs ein ständiges Auf und Ab, bringt der Cost-Average-Effekt aber weder eindeutige Vor- noch Nachteile mit sich.

Vorteile des Cost-Average-Effekts

- Reduziert das Risiko von Marktschwankungen

- Ermöglicht den Einstieg zu günstigen Kursen

- Bietet eine disziplinierte Anlagestrategie

- Stellt sicher, dass regelmäßige Beiträge geleistet werden

- Reduziert den Einfluss von Emotionen auf Anlageentscheidungen

Nachteile des Cost-Average-Effekts

- Begrenzte Wirkung in stark volatilen Märkten

- Kann zu höheren durchschnittlichen Kosten führen

- Langsamerer Kapitalzuwachs im Vergleich zu aktiven Anlagestrategien

- Erfordert kontinuierliche Investitionen und Disziplin

- Möglicher Verlust von Chancen bei Kursanstiegen

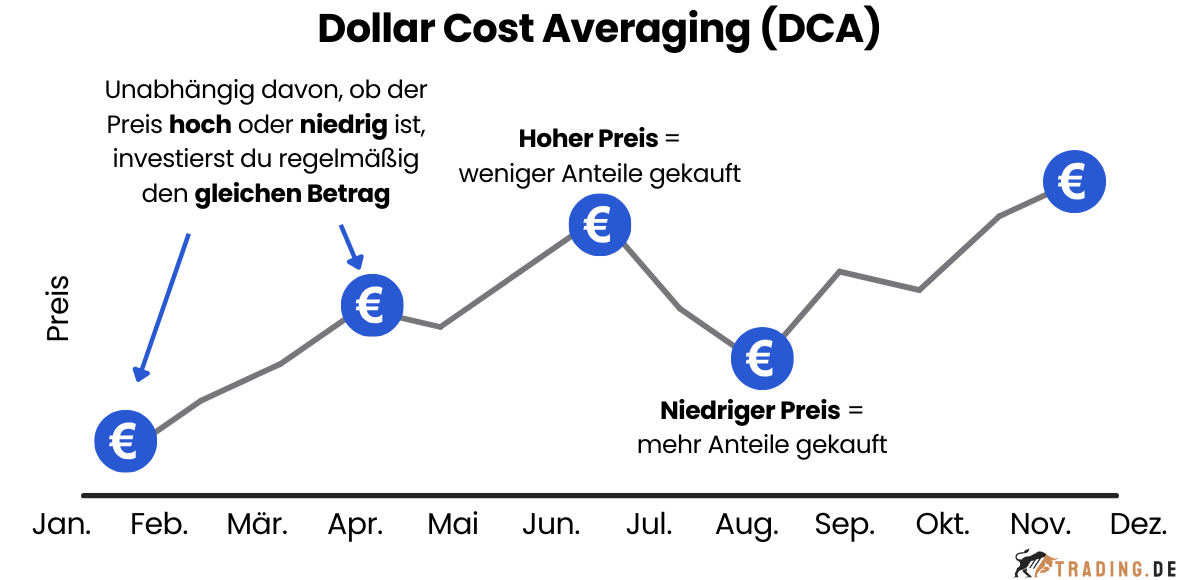

Was ist der Dollar Cost Averaging (DCA)?

Dollar Cost Averaging (DCA) ist eine Anlagestrategie, die darauf abzielt, die Auswirkungen der Volatilität bei großen Käufen von Finanzanlagen wie Aktien zu reduzieren. Dollar Cost Averaging wird auch als Constant Dollar Plan (in den USA), Sterling Cost Averaging (in Großbritannien) und, unabhängig von der Währung, als Unit Cost Averaging, Incremental Trading oder Average Cost Effect bezeichnet.

Durch die Aufteilung des Gesamtbetrags, der in den Markt investiert werden soll (z.B. $100.000), in gleiche Beträge, die in geregelten Abständen in den Markt investiert werden (z.B. $2.000 pro Woche über 50 Wochen), versucht DCA das Risiko zu verringern, einen erheblichen Verlust zu erleiden, der daraus resultiert, dass der gesamte Pauschalbetrag kurz vor einem Marktabschwung investiert wird.

Dollar Cost Averaging ist nicht immer die profitabelste Art, eine große Summe zu investieren, aber es soll das Risiko eines Rückgangs minimieren. Es heißt, dass diese Technik in vorübergehend fallenden Märkten funktioniert, weil sie nur einen Teil des Gesamtbetrags dem Rückgang aussetzt. Diese Technik wird so genannt, weil sie die durchschnittlichen Kosten der gekauften Aktien senken kann.

Da die Anzahl der Aktien, die für einen festen Betrag gekauft werden können, umgekehrt zu ihrem Preis variiert, führt DCA effektiv dazu, dass mehr Aktien erworben werden, wenn der Preis niedrig ist, und weniger, wenn er teuer ist. Infolgedessen kann DCA die durchschnittlichen Gesamtkosten pro Aktie der Anlage senken, so dass der Anleger im Laufe der Zeit niedrigere Gesamtkosten für die erworbenen Aktien hat.

Fazit

In der Praxis versuchen die meisten Menschen durch regelmäßiges Einzahlen kleiner Beträge systematisch Vermögen aufzubauen. Ihnen stellt sich aufgrund knapper finanzieller Mittel oft nicht die Frage, ob die Einzahlung einer größeren Summe in den Aktiensparplan nicht mehr Geld bringen würde. Und genau hier kommen die Stärken des Cost-Average-Effekts zum Tragen, da die Volatilität des Finanzprodukts reduziert wird. Zwar ist die Rendite dann geringer, aber der „richtige“ Zeitpunkt zur Investition in die Aktie ist nicht mehr so wichtig.